Рейтинг 400 крупнейших компаний Урала и Западной Сибири 2025 года опубликовал журнал «Эксперт-Урал»

Под давлением внешних факторов возможности для роста получают гиганты и мелкие игроки, сдают позиции по динамике средние участники

Аналитический Центр «Эксперт» представляет рейтинг крупнейших компаний Урала и Западной Сибири по итогам 2024 года.

Это 20-я, юбилейная волна исследования, направленного на выявление лидеров и отслеживание изменений среди тяжеловесов уральской экономики.

Рейтинг формируется на основе анализа публичных данных компаний, корпоративной отчетности и анкетирования. За последние три года мы сталкиваемся с несистемностью раскрытия данных, в связи с чем состав участников рейтинга нестабилен. Из-за начавшегося санкционного давления правительство РФ разрешило в 2022 году временно не публиковать финансовые показатели. В результате часть компаний раскрывала информацию за 2023 год, но не опубликовала отчетность за 2024 год, и таких оказалось чуть больше трех десятков. Другие, наоборот, закрыли данные за 2023 год, но решились предоставить отчеты за прошлый год.

В итоге в рейтинг вошли только те компании, по которым есть публичный финансовый отчет за 2024 год. Также ряд компаний выпал из рейтинга по причине ликвидации или присоединения, снижения объемов выручки ниже порога попадания в рейтинг (этот порог вырос на 5% по сравнению с минимальным значением прошлогоднего рейтинга и составляет 6453 млн рублей).

Кроме того, раньше компании из первой половины списка раскрывали данные и по РСБУ, и по консолидированной отчетности (МСФО). Последней мы отдавали приоритет и именно из нее включали в рейтинг финансовые показатели компаний. В этой волне исследования количество публикуемых отчетностей по международным стандартам снизилось. И тем не менее нам удалось выявить тренды и лидеров.

Характер тяжеловесов

Совокупный объем выручки участников исследования по итогам 2024 года вырос на 18,4% в сравнении в 2023 годом и составил почти 24,3 трлн рублей. Это самая лучшая динамика за пять лет. В целом за последние десять волн исследования совокупная выручка участников выросла в два раза в текущих ценах.

Однако качественные показатели лидеров экономики отстают от количественных: доля убыточных компаний среди участников рейтинга повысилась с 8,0% по итогам 2023 года до 11,0% в 2024 году. Их чистый суммарный убыток вырос на 8,0% и составил 68,8 млрд рублей. Совокупная чистая прибыль компаний за год тоже снизилась на 12,6% и составила чуть больше 2,9 трлн рублей.

Определенное представление о характере тяжеловесов дает анализ в разрезе масштаба бизнеса участников рейтинга. Традиционно гиганты региональной экономики все волны исследования демонстрировали не самую сильную динамику, быстрее всего обычно росли средние игроки. И, честно говоря, мы всегда рассчитывали на этот потенциал, полагая, что средняя группа будет задавать тренды экономического развития макрорегиона.

Но в этом исследовании мы обнаружили перелом. Наибольший относительный прирост выручки зафиксирован у компаний первого (первые 40 компаний) и седьмого дециля — (прирост каждого по 20% к уровню 2023 года). Второй тренд — расти за счет своей мобильности пытаются маленькие игроки: компании последнего, десятого дециля также показали достойную динамику — 14,5%. И это тоже можно отнести к особенностям 2024 года. В предыдущей волне по итогам 2023 года десятый дециль показал падение выручки на 8,6%.

Вершина тяжеловесов

Неизменным остался лидер рейтинга — компания «Сургутнефтегаз». Вес крупнейшего игрока настолько высок, что не оставляет шанса потеснить его с лидирующих позиций. Несмотря на множество негативных факторов давления на нефтегазовую отрасль, этот недропользователь формирует почти 10% совокупной выручки участников исследования и остается прибыльным. За 2024 год компания смогла получить 923,3 млрд рублей чистой прибыли. Хотя этот результат и заметно ниже, чем годом ранее (–30,8%).

На второй позиции компания «НОВАТЭК», показавшая консолидированную финансовую отчетность. На ее долю приходится 7,2% совокупной выручки участников рейтинга. Компания прирастила доходы на 12,7%, сохранив чистую прибыль на уровне 2023 года.

Замыкает тройку, поднявшись с седьмого места, нефтедобывающая компания «Лукойл-Пермь». Выручка предприятия в 2024 году составила более 1443,7 млрд рублей. И это на 122% больше, чем в предыдущем году. Но такая динамика объясняется не ростом производства, это — результат объединения с компанией «Лукойл-Коми», которое завершилось в декабре 2023 года. Благодаря этому факту число компаний нашего рейтинга, чья выручка превысила 1 млрд рублей, увеличилось до шести.

На четвертом месте еще одна нефтяная компания — «Лукойл-Западная Сибирь» (6,0% общей выручки) с годовым увеличением дохода на 9%.

Замыкает пятерку самых крупных по выручке уральских игроков «Сибур Холдинг» — единственное предприятие не из нефтегазового сектора, формируя 5,4% общей выручки.

В целом на пятерку лидеров рейтинга приходится треть совокупных доходов участников исследования.

Крупнейшие локации

Это говорит о том, что структура тяжеловесов по-прежнему высококонцентрированна. И эта черта проявляется во всех разрезах анализа.

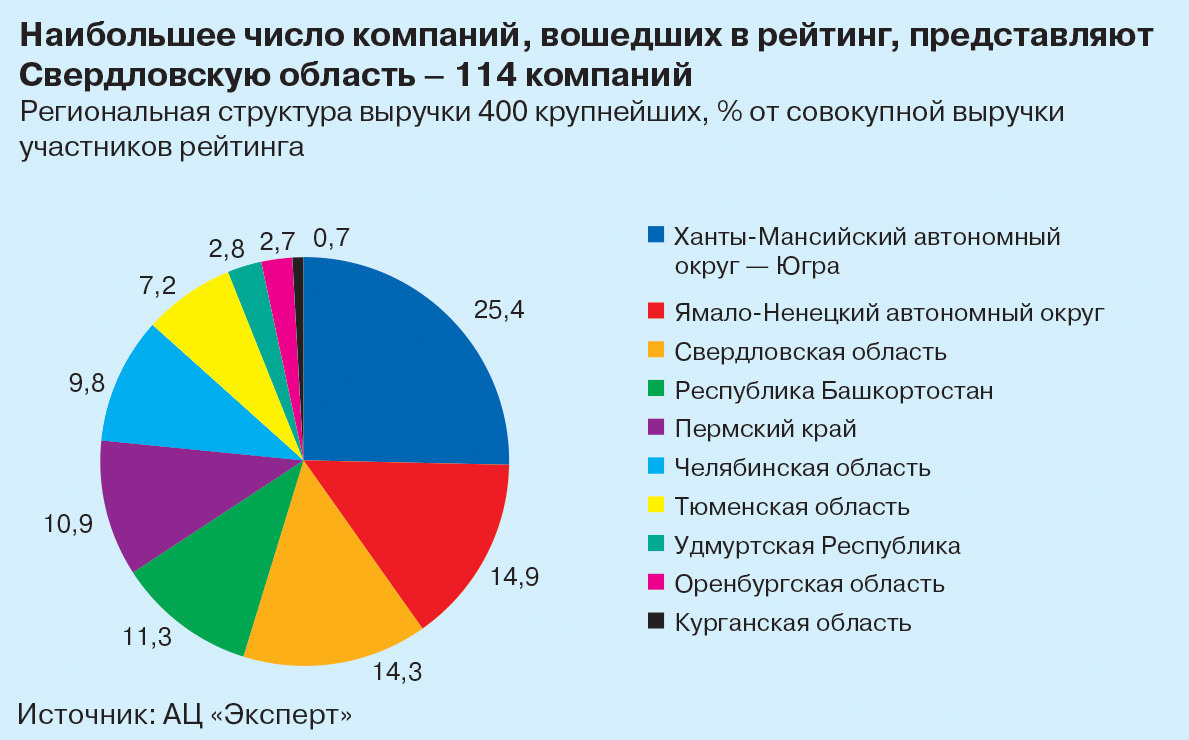

В частности, в географии участников. 47,5% совокупной выручки приходится на 92 компании Тюменской области (с автономными округами). Но, по сравнению с 2023 годом доля этой территории немного снизилась (в 2023 году на Тюменскую область с округами приходилось 49,5% доходов). Вторая позиция по доле в совокупной выручке у Свердловской области — 14,3%. Но это — самый многочисленный субъект Федерации по составу участников. На Средний Урал в рейтинге приходится 114 компаний. Замыкает тройку Башкортостан: на 52 компании суммарно приходится 11,3% общей выручки участников рейтинга. А вот на четвертом и пятом месте произошла рокировка: Челябинская область (52 компании, доля в выручке 9,8%) уступила четвертое место Пермскому краю, на территории которого работает 41 тяжеловес (10,8% от общей выручки).И это произошло опять же из-за сделки «Лукойл-Пермь».

Скромнее всех в рейтинге традиционно представлена Курганская область: десять предприятий заработали всего 0,7% суммарного дохода.

Пермский край также занял первое место по динамике выручки (58,5%). Наименее резвыми оказались в этом исследовании Челябинская и Оренбургская области: крупнейшие игроки из этих регионов показали рост выручки всего на 7,5% и 9,3% соответственно.

Сырьевой портрет

Не меняется и отраслевая структура. На профиль уральских крупнейших не влияет ни внушительная динамика обрабатывающих производств, ни феноменальный рост некоторых представителей сектора новой экономики: сырьевая составляющая в Уральском макрорегионе слишком велика.

Из представленных в рейтинге почти трех десятков отраслей 75% выручки приходится на пять. Наиболее широко представлена в списке нефтяная и нефтегазовая промышленность — на 38 компаний отрасли (10% состава рейтинга) приходится 48,6% совокупной выручки. За год компании отрасли нарастили суммарную выручку на 22,5%.

И это — несмотря на неблагоприятную конъюнктуру. Производство нефти в стране из-за санкционных ограничений и необходимости выполнять обязательства в рамках соглашения ОПЕК+ снизилось в 2024 году на 3,0% к уровню предыдущего года. Чуть лучше ситуация в газодобыче: добыча голубого топлива в 2024 году выросла на 7,4%.

Возобновление производства удобрений определило динамику выручки второй значимой отрасли региональной экономики — химической и нефтехимической промышленности. Эту отрасль в рейтинге представили 22 компании с совокупным показателем 8% общей выручки. За год отрасль добавила 10% доходов. Отчасти росту выручки этой группы участников исследования способствовал ввод новых производств. Например, осенью 2024 года на предприятии «Газпром нефтехим Салават» запустили установки производства технической серы. Добиться более внушительных результатов по динамике выручки отрасли не позволило снижение спроса со стороны нефтегазового и строительного секторов на продукцию химпредприятий.

Продолжающееся санкционное давление подкосило третью базовую отрасль региона — черную металлургию: 22 компании с долей совокупной выручки 7,3% продемонстрировали снижение доходов на 2,8% к 2023 году. Мировой рынок стали в прошлом году пережил рецессию, а на внутреннем рынке недостаточно стимулов для потребления. К тому же растет конкуренция с китайским металлом.

В положительной зоне (+ 6,9%) удержался и сектор транспорта и логистики, который занимает четвертое место в топ-5 отраслей в структуре совокупной выручки 400 крупнейших. Но и этот сегмент высококонцентрирован: 64% совокупной выручки отрасли приходится на 7 компаний, занимающихся транспортировкой нефти и газа, это структуры «Газпрома» и «Транснефти». Отрасль выросла на 5,8%, но если рассматривать по сегментам, то перевалка нефти и газа выросла на 3%, а перевозка грузов и пассажиров прибавила 13,9%.

Замыкает пятерку отраслевых лидеров розничная торговля (4,9% в совокупной выручке, показавшая динамику 22,1%. Это — результат высокого уровня покупательской активности, который подогревается ростом зарплат.

Уверенно 2024 год прошло и уральское машиностроение: отрасль представлена в рейтинге 32 компаниями, чья совокупная выручка за год выросла на 41,4%, до 803,2 млрд рублей. Уральские предприятия, ориентированные на выпуск городского электрического транспорта, связывают рост производства с повышением спроса. В 2024 году некоторые из них увеличили выпуск в 1,5–2 раза и планируют наращивать его в дальнейшем. Это стимулирует компании запускать новые производства. Также спрос со стороны ОПК задает импульс для освоения новых видов продукции и внедрения инноваций.

Но и высокотехнологичный сектор набирает темп. Среди отраслей, доля которых в совокупной выручке ниже 2%, одной из наиболее резвых оказались информационные технологии, увеличившие доходы почти на треть (+29,3%). Отрасль находится в центре внимания государства. В последние годы в этот сектор направлен значительный объем финансовой и нефинансовой поддержки. Это необходимо, чтобы заместить критическую информационную инфраструктуру. Объем инвестиций в основной капитал ИТ-сектора за два года вырос более чем в два раза. Да и спрос на новые решения со стороны рынка достаточно высок.

Самые резвые

Из группы динамичных мы всегда стремимся выявить самых резвых, к таким мы относим компании, показавшие рост выручки более чем в четыре раза. В этой волне исследования шесть таких участников.

Среди них самой быстрой оказалась нефтесервисная дочка Лукойла «Спецпромсервис», увеличившая выручку более чем в 600 раз, до 20,4 млрд рублей. Компания была создана в Когалыме в октябре 2023 года, и специализируется она на услугах по строительству скважин и их обслуживании. Резкий рост выручки в первый же год работы можно объяснить трансфером контрактов внутри группы. Этот пример ярко демонстрирует тенденцию в российской нефтяной отрасли, когда крупные компании активно развивают собственные нефтесервисные подразделения, чтобы избежать зависимости от внешних подрядчиков и снизить издержки в условиях экономической нестабильности санкций. Вторую позицию среди динамичных компаний отвоевал Ижевский авиационный завод, специализирующийся на производстве беспилотных авиационных систем (БАС), объем выручки этого участника составил 6,7 млрд рублей. Компания постоянно наращивает поставки техники. Так, в декабре 2024 года предприятие поставило первую партию беспилотных летательных аппаратов Государственной транспортной лизинговой компании для применения в гражданских целях.

Замыкает тройку гипердинамичных игроков еще одно предприятие из Удмуртии — Лада Ижевский автомобильный завод, который выпускает автомобили Largus. В этом случае сработал факт перевода производства «Lada Largus» из Тольятти в Ижевск. В 2022 году выпуск этой модели был почти остановлен из-за санкционных ограничений. В мае 2024 года в Ижевске началось ее серийное производство. С запуском этой модели продажи предприятия увеличились в восемь раз и достигли 40,4 млрд рублей.

В целом же анализ показал, что на фоне сложной общей экономической ситуации крупный бизнес находит возможности для роста: семь компаний из нашей выборки продемонстрировали рост выручки более чем в четыре раза, 19 — более чем в три раза и 36 компаний уместилась в диапазоне 50–100% прироста выручки за год.

В числе самых динамичных компаний этой волны исследования оказались не только относительно молодые игроки, но и старожилы уральского машиностроения (например, АО «Конар» работает на рынке 31 год, 15 лет функционирует Лада Ижевский автомобильный завод. Внушительные темпы показали и старейшие компании одной из базовых отраслей экономики макрорегиона — цветной металлургии (например, Кабельный завод Кабэкс работает 33 года, Среднеуральский медеплавильный — 29 лет).

Но есть и игроки, которые не смогли удержать положительную динамику. Так, две компании (обе из нефтегазового сектора) потеряли более половины своих доходов, у 29 участников рейтинга выручка сократилась до 10%, 38 компаний потеряли от 10 до 50% выручки.

Курс на эффектность

Одним из главных факторов влияния на выручку участники исследования называют жесткую денежно-кредитную политику. Именно на 2024 год пришелся пик роста ключевой ставки: за год она увеличилась с 16 до 21%.

И к концу 2024 года деловая активность в России вышла на максимально низкий уровень. К примеру, в четвертом квартале 2024 года выручка Группы ММК сократилась к прошлому кварталу на 10,5%.

«Рост ключевой ставки и сезонное замедление в строительстве усугубило усиление санкционного давления на дружественные РФ страны, что привело к снижению экспорта. Объемы продаж на внутреннем рынке снизились из-за спада спроса со стороны металлопотребляющих отраслей, в частности строительства и машиностроения», — формулирует факторы давления на выручку заместитель генерального директора ММК по коммерции Андрей Ерёмин.

Исполнительный директор транспортной компании КИТ Ирина Миронова к числу ограничивающих факторов также относит санкционное давление и высокую ключевую ставку: «Кроме того, в прошлом году начался рост цен на топливо и комплектующие».

Производители материалов для строительства в качестве барьера называют еще и отмену льготной ипотеки с господдержкой. По словам директора по экономике и финансам компании «Ураласбест» Елены Гудиной, это привело к снижению объемов жилищного строительства и, как следствие, спроса на теплоизоляционную продукцию.

И тем не менее участники исследования находили возможности для развития. Так, по словам исполняющего обязанности генерального директора компании «Кама» (входит в группу «Свеза») Романа Серавина, в 2024 году объем производства мелованного упаковочного картона FBB на комбинате вырос на 11% по сравнению с 2023 годом и составил 237 тыс. тонн, а бумаги увеличился на 7% и составил 89,5 тыс. тонн.

«В прошлом году мы добились рекордного выпуска продукции за счет улучшения показателей по скоростной эффективности, а также снижения внеплановых простоев оборудования», — подчеркнул Роман Серавин.

Некоторые участники рейтинга смогли поддержать доходы за счет расширения географии.

«Мы продолжаем наращивать активность в сегменте металлургической и горнодобывающей промышленности. В рамках этого направления заключили договоры на выполнение работ для Русской нержавеющей компании из города Волжский и Усольского калийного комбината из города Березники», — делится коммерческий диктор компании «Уралметаллургмонтаж 2» Евгений Винер.

Как показал опрос участников исследования, многие опираются на эффект импортозамещения. Именно эти возможности, по словам Романа Серавина, использует компания «Кама»: «В прошлом году мы начали выпуск промышленных партий мелованного картона КАМА Pharma. Свойства этого картона, разработанного в соответствии со строжайшими требованиями фармотрасли, открыли широкие возможности применения и в других сферах. Он превосходит импортные аналоги, существенно выделяется белизной и холодным оттенком, что делает его выбором №1 для упаковки медпрепаратов, кондитерских изделий, косметики и парфюмерии».

Кроме того, предприятие освоило производство офсетной бумаги 45 г/м2 для печати инструкций.

«Таким образом мы нашли комплексное импортозамещающее решение для упаковки фармпрепаратов — целлюлозный картон двустороннего мелования КАМА Pharma и бумага для медицинских инструкций», — отмечает Роман Серавин.

Инвестиционная активность, однако, в целом по рынку сжимается. Многие крупнейшие компании уже официально объявили о пересмотре, сокращении или приостановке своих инвестиционных программ.

«Высокая ключевая ставка сдерживает инвестиционную активность. Сейчас в основном завершаются начатые проекты, новые не запускаются», — отмечает Елена Гудина.

Большинство сосредоточилось на поддержке текущей операционной деятельности.

ММК, по словам Андрея Ерёмина, сфокусировался на развитии собственной региональной сети продаж и расширении присутствия группы в регионах»: «Кроме того, мы занимаемся развитием мелкооптовых и розничных продаж, увеличением перерабатывающих мощностей в непосредственной близости к потребителю. Среди первоочередных задач — повышение эффективности производства продукции».

О важности программ роста производительности сказали почти все опрошенные участники исследования. Многие активно используют современные технологии.

Транспортная компания КИТ, как рассказала Ирина Миронова, в прошлом году начала внедрять новые сервисы для повышения качества обслуживания клиентов: «Мы ввели различные инструменты оплаты, включая систему быстрых платежей и банковские сервисы рассрочек. В работе с кредиторской задолженностью нам помогает использование сервиса для автоматизации процессов динамического дисконтирования. Еще одно из наших внутренних бизнес-решений — проведение инвентаризации через Voiceman — систему голосового управления персоналом и мониторинга складских процессов».

По словам генерального директора «Уральского электрохимического комбината (УЭХК, входит в Топливную компанию Росатома «ТВЭЛ») Александра Дудина, цифровизация содержит и большой потенциал для повышения эффективности производства: «Например, наши специалисты разработали комплекс программных средств SCADA eXvision, предназначенный для автоматизации технологических процессов. В результате компания смогла отказаться от аналогичных зарубежных разработок. Система обеспечивает надежное управление и безопасную эксплуатацию оборудования, она удобна в пользовании и позволяет процедуру сбора и обработки информации организовать с минимальными рисками».

Ключевые надежды

На итог текущего года участники исследования смотрят со сдержанным оптимизмом.

«Несмотря на то, что в 2025 году в отрасли происходит много изменений, мы уверенно смотрим в будущее, так как портфель заказов сформирован почти на год вперед», — отмечает Евгений Винер.

По мнению участников рынка, сложный период в экономике приведет к изменению ситуации на многих рынках, где-то усилятся процессы консолидации.

В частности, такой сценарий не исключает Ирина Миронова в сегменте траспортно-логистических услуг: «В условиях дисбаланса спроса и предложения услуг автоперевозок больше всего страдают небольшие компании, которые не могут компенсировать растущие затраты. Этот тренд сохранится до тех пор, пока не будет преодолен общий кризис в отрасли».

По словам Ирины Мироновой, с рынка продолжат уходить небольшие перевозчики. Это в будущем может привезти к снижению конкуренции и резкому скачку тарифов: «Мы в ТК КИТ постоянно мониторим ситуацию на рынке, формируем тарифы по принципу «Open book» и применяем в работе индивидуальный подход».

Благодаря этому компания в этом году, по ее словам, рассчитывает удержать положительную динамику выручки: «По итогам девяти месяцев 2025 года прирост выручки составил 8%. Наши ожидания до конца года — около 10%».

Елена Гудина прогнозирует в этом году снижение выручки от реализации на 5%. По ее мнению, рынок теплоизоляции будет переживать сложный этап: «От бурного роста в предыдущий период рынок перейдет к замедлению спроса. Но мы в связи с запуском национального проекта «Инфраструктура для жизни» все же рассчитываем поддержать общие доходы за счет сегмента нерудных строительных материалов».

В целом же крупный бизнес дальнейшие возможности связывает со смягчением денежно-кредитной политики.

«Текущее снижение ключевой ставки не оказало оживляющего эффекта на экономику России. В случае снижения ключевой ставки до уровня примерно 13% можно ожидать первые признаки восстановления экономики и, соответственно, спроса во втором полугодии 2026 года, а скорее всего, в конце третьего квартала», — полагает Андрей Ерёмин.

Авторы: Ирина Перечнева, Ирина Тетерева