Кредитная карта для многих — это палочка-выручалочка: сегодня снял, завтра вернул, и вроде всё удобно. Но когда речь заходит о снятии наличных, условия у банков часто выглядят запутанно.

Условно можно выделить два варианта:

- Снятие без комиссии, но проценты начинают начисляться сразу.

- Снятие с комиссией, зато операция попадает в грейс-период (например, до 120 дней без процентов).

Кажется, что оба варианта имеют плюсы, но на деле всё зависит от того, сколько денег вы снимаете и как быстро готовы их вернуть.

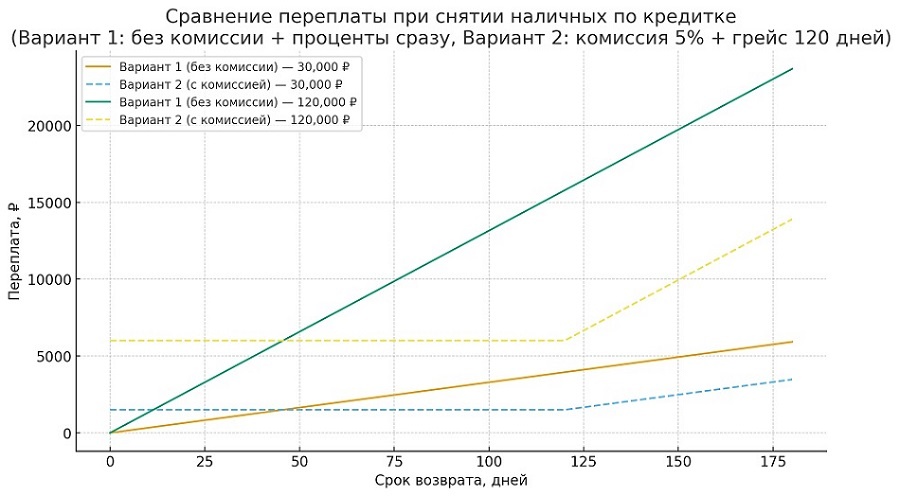

Вариант №1: без комиссии, но с процентами

- Проценты начисляются с первого дня.

- Чем быстрее вернуть долг, тем дешевле выйдет.

- Выгодно, если деньги нужны ненадолго (пара недель).

Например, сняли 30 000 ₽ и вернули через 20 дней — переплата составит всего пару сотен рублей. Но если растянуть возврат на 3–4 месяца, сумма процентов превысит комиссию во втором варианте.

Вариант №2: с комиссией, но в грейс-периоде

- Комиссия списывается сразу, обычно 3–5%.

- До 120 дней можно пользоваться деньгами без процентов.

- Идеально для крупных сумм и долгого пользования.

Например, сняли те же 30 000 ₽, но вернули через 3 месяца. Переплата — только комиссия 1 500 ₽. Без комиссии, но с процентами — вышло бы почти 3 000 ₽.

Где подвох?

- У разных банков свои правила: где-то грейс не распространяется на снятие наличных.

- Иногда есть фиксированная минимальная комиссия (например, 199 ₽), и это бьёт по мелким суммам.

- После окончания грейса проценты всё равно начислятся — только позже.

Что выгоднее на практике

- Если снимаете на короткий срок (до месяца) и немного — лучше вариант без комиссии.

- Если речь о больших суммах или срок больше пары месяцев — выгоднее заплатить комиссию и спокойно пользоваться грейс-периодом.

------------------------------------------------------------------------------------

👉 Подробный пример с расчётами по суммам от 30 000 до 120 000 ₽ можно посмотреть в статье: Конфликт условий кредитных карт: снятие наличных без комиссии или с комиссией, но в грейс-период

------------------------------------------------------------------------------------

А бывают исключения 🚀

Мы разобрали два классических варианта снятия наличных, но есть кредитки, которые выбиваются из правил.

💥💥🔥🔥🔥🔥Platinum Т-Банка — переводы с кредитки на дебетовую Black:

- до 50 000 ₽ без комиссии в месяц для всех;

- до 100 000 ₽ без комиссии при подписке «Про»;

- и всё это попадает в льготный период 50 дней.

------------------------------------------------------------------------------------

💥💥🔥🔥🔥🔥Карта «Привилегий» Банка Зенит — уникальные условия:

- сразу два грейс-периода по 120 дней — на покупки и на снятие наличных/переводы;

- 0% на наличные и переводы в пределах грейса;

- обслуживание навсегда бесплатно.

Такие карты — редкость, и если их правильно использовать, можно сильно экономить на комиссиях и процентах.

👉 А вы встречали ещё кредитки с подобными «лазейками»? Делитесь в комментариях — будет полезно всем 👇

------------------------------------------------------------------------------------

🚀 Понравилась статья? Расскажите, что думаете!

Ваше мнение важно для нас. Каждый комментарий и лайк помогают нам понять, какие темы вам интересны, и мотивируют создавать ещё больше полезного.

Подписывайтесь на наш канал, ставьте 👍 и делитесь мыслями в 💬 комментариях! Мы будем рады пообщаться!