С самого начала года я писал, что ожидаю в 2025 году падения акций нефтяного сектора, что они будут чувствовать себя хуже рынка, потому что у компаний упадут финансовые показатели и дивиденды.

Тем более - писал об этом после того, как Дональд Трамп начал торговые войны и последовало сильное падение цен на нефть. Писал, когда были опубликованы финансовые отчеты компаний за первый и, тем более, за второй квартал.

Однако все это время акции сектора демонстрировали завидную стойкость. Определенные просадки были, но в основном - несущественные, более того, котировки держатся выше уровней прошлого года, в котором и ситуация на нефтяном рынке была гораздо лучше, и ситуация с санкциями была лучше (в 2025 добавилось много новых), и ситуация конкретно у эмитентов была лучше, и дивиденды были гораздо выше.

Типичным примером тут могут служить акции Татнефти. Я возьму привилегированные, поскольку их дивидендная доходность выше, но и по обыкновенным аналогичная ситуация.

Сегодня стало известно, что совет директоров компании рекомендовал дивиденд за 1 полугодие всего 14,35 рублей на акцию.

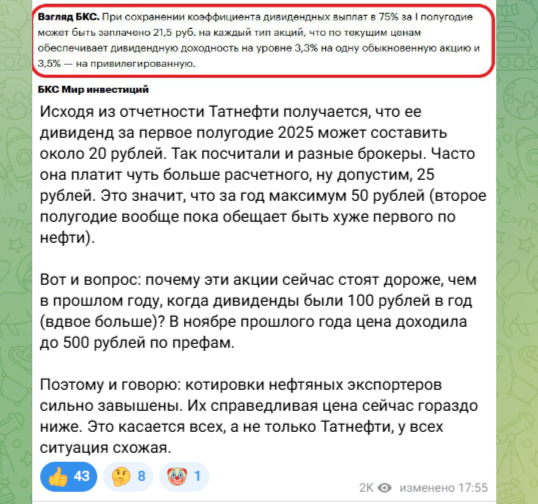

Консенсус-прогноз предполагал выплату 21,5 рублей на акцию. Мои ожидания были - 20-25 рублей. И даже при таких ожиданиях я написал в телеграм-канале, что акция стоит невероятно дорого.

Что произошло с котировками Татнефти далее? Они... выросли еще сильнее! На том самом ожидании встречи Путина и Трампа.

Посмотрите на этот рост последних дней (с момента публикации отчетности).

Теперь сравним дивиденды в этом году и в прошлом.

В прошлом году было 3 выплаты (как и предполагает дивидендная политика компании):

- за полугодие - 38,2 рублей;

- за 3 квартал - 17,39 рублей;

- по итогам года - 43,11 рублей.

Итого за год было выплачено 98,70 рублей на акцию. Грубо можно считать 100 рублей.

Сейчас за полгода предполагается выплата 14,35 рублей на акцию - это менее 15% от годовой выплаты за 2024. Даже если предположить, что за второе полугодие выплата будет аналогичной - получится менее 30 рублей за год, то есть, около 30% от прошлогодней выплаты.

Но это еще оптимистичное предположение, потому что первый квартал для нефтяников был лучшим в этом году, после него нефтяные цены сильно упали. Второе полугодие должно быть хуже, а не лучше первого.

Сейчас акция, конечно, немного упала после объявления столь низких дивидендов, но все равно она остается просто неадекватно дорогой для текущих выплат.

Дивидендная доходность к текущей цене за полгода получается равна всего 2% или за год 4%. Это ничто для такой "дивидендной коровы" как Татнефть.

В прошлом году цена этих акций доходила, внимание, до 500 рублей, что предполагало годовую дивидендную доходность около 20%!

Ну а цена 600 рублей (дивдоходность - 16,6%) - вообще наблюдалась очень часто, 5 месяцев в году.

С текущими дивидендами эта акция должна стоить рублей 200 для обеспечения дивдоходности в 15% (даже ниже прошлогодней, с поправкой на снижение ключевой ставки). При цене 300 рублей дивдоходность будет около 10% - это что-то минимально привлекательное для нефтяного сектора.

Но акции стоят дороже 650 рублей. Рынком движет надежда... Но на что? Даже при снятии санкций (что пока тоже абсолютно невозможно) торговые войны Трампа не прекратятся, налоги нефтяникам в России не снизят, и главное - цена на нефть не отрастет обратно. На рынке и так переизбыток, а добыча только наращивается!

Компания в лучшем случае сможет платить половину от прошлогодних дивидендов, допустим, 50 рублей за год, а не 100. Тогда при цене акции 400 рублей дивдоходность будет 12,5%, а при цене 500 рублей - 10%.

Но дороже вообще не вижу ни малейшего смысла покупать эти акции в нынешних условиях (даже с надеждами на завтра). Их объективная цена прямо сейчас на десятки процентов ниже. Я бы сказал, вполовину ниже.

И это одна из лучших акция сектора, наряду с Лукойлом, который, кстати, спускался вниз ближе к реальности, но пока снова отрос. Что уж говорить про остальные.

Но российским рынком движут физлица, и многие, по всей видимости, не очень понимают, что компания не может поддерживать высокие дивидендные выплаты в любых условиях. А условия в текущем году не просто хуже, а сильно хуже, чем в предыдущем. Конкретно для нефтяного сектора. Просвета к улучшению не наблюдается.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.