6 компаний РФ с огромными долгами и убытками в 2025г

Почему показатель долга является важнейшим в оценке привлекательности компании для инвестирования? Всё из-за рекордно высокой ставки ЦБ в 20% (недавно она была 21%).

При таких ставках высокая долговая нагрузка опасна для бизнеса и создаёт две проблемы:

🟡Мешает развитию бизнеса. Если у компании большой долг по высоким ставкам, она тратит деньги на проценты по кредиту, а не на своё развитие. Всё это отражается в котировках акции и они не растут.

🟡Уменьшает размер дивидендов. Чем больше обязательств у компании, тем меньше у неё остается свободных средств на выплату дивидендов, которые могут урезать или полностью отменить.

Есть простой и эффективный способ оценить долговую нагрузку эмитента — посмотреть на индикатор чистый долг/EBITDA. Найти этот показатель можно практически в любом финансовом отчёте, например я предпочитаю смотреть отчёты по компаниям на сайте smart-lab.ru по этой ссылке

🟡Если индикатор Долг\EBITDA:

• Отрицательный — это хорошо и значит, что у компании денег на счету больше, чем долговых обязательств.

• Менее 3 — это норма, именно акции таких компания я и стараюсь покупать.

• 4–5 и выше — тревожный сигнал, инвестировать не стоит.

• 10+ — это критический уровень, компания на грани банкротства.

🟡6 российских компаний, чьи акции могут быть опасны из-за долгов и убытков:

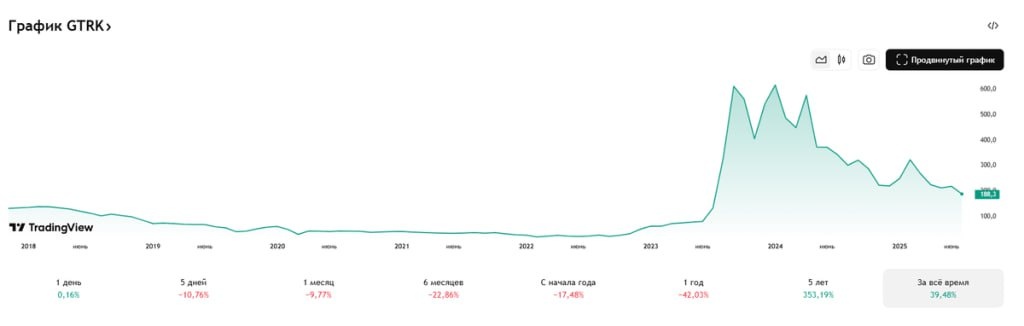

🟠Globaltruck #GTRK

Междугородние и международные грузоперевозки. Убытки, нет дивидендов, акции упали на 44% за год.

• Чистый долг: 4,58 млрд ₽

• Убыток: -1,08 млрд ₽

• Долг/EBITDA: 18,53

Вывод: Компания в глубоком кризисе, погасить такой долг почти нереально.

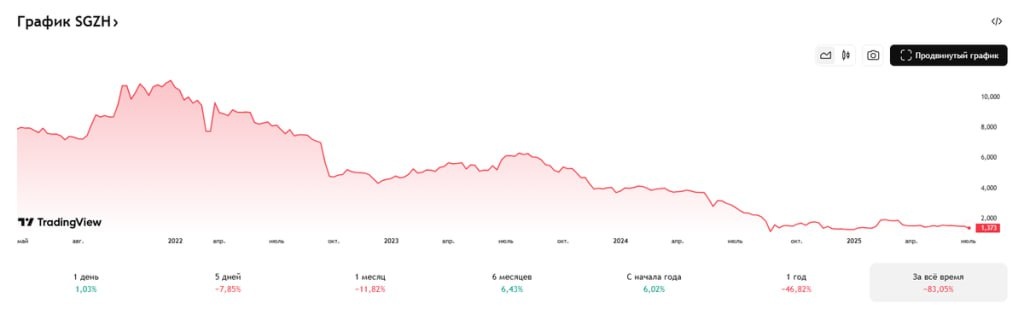

🟠Сегежа #SGZH

Производство бумаги, картона, целлюлозы. Санкции ЕС, падение экспорта, убытки.

• Чистый долг: 147,9 млрд ₽

• Убыток: -22,28 млрд ₽

• Долг/EBITDA: 13,62 ❗️

Вывод: Долг огромный, прибыли нет — высокие риски.

🟠ТГК-2 #TGKB

Тепло- и электроснабжение в 5 регионах. Неплатежи потребителей, высокие кредитные ставки.

• Чистый долг: 12,32 млрд ₽

• Убыток: -3,27 млрд ₽

• Долг/EBITDA: 10,35 ❗️

Вывод: Компания в минусе, долг в 10 раз больше прибыли.

🟠Россети #FEES

Магистральные электросети по всей России. Гигантские долги, убытки, высокие затраты.

• Чистый долг: 514,92 млрд ₽

• Убыток: -116,86 млрд ₽

• Долг/EBITDA: 6

Вывод: Системообразующая компания, но финансовое состояние тяжелое.

🟠АФК «Система» #AFKS

Инвестиции в телекомы, ритейл, лесопром. Долги растут, прибыли нет, продает активы.

• Чистый долг: 1,49 трлн ₽

• Убыток: -11,01 млрд ₽

• Долг/EBITDA: 5,15

Вывод: Холдинг пытается выжить, но риски высоки.

🟠Мечел #MTLRP

Добыча угля, производство стали. Санкции, падение экспорта, убытки.

• Чистый долг: 245,38 млрд ₽

• Убыток: -36,27 млрд ₽

• Долг/EBITDA: 4,39

Вывод: Долги большие, бизнес под давлением.

🟡Подводя итоги, можно сделать вывод, что:

• Стоит избегать инвестирования в компании с долгом/EBITDA > 3

• Не покупать акции компаний, у которых убыток по чистой прибыли

• Смотреть на дивиденды, если их постоянно урезают или отменяют — это тревожный знак

В полной версии выводы и обзор портфеля автора:

https://smart-lab.ru/mobile/topic/1179476