Сектор: Банковская деятельность

Последний обзор по Банку Санкт-Петербург делал 4 марта, тогда акции стоили 388 ₽, я ожидал коррекции до ~335, а после думал, что вырастим выше 400. По факту коррекция оказалась до 366 , от туда сделали отскок до 417, а после снова ушли в коррекцию до 350, все плюс-минус в рамках моих тех мыслей, единственное я думал, что после падения рост будет более существенный, а росли только до 417. Сейчас акции торгуются по 372,5 ₽, давайте посмотрим, что тут можно сказать нового.

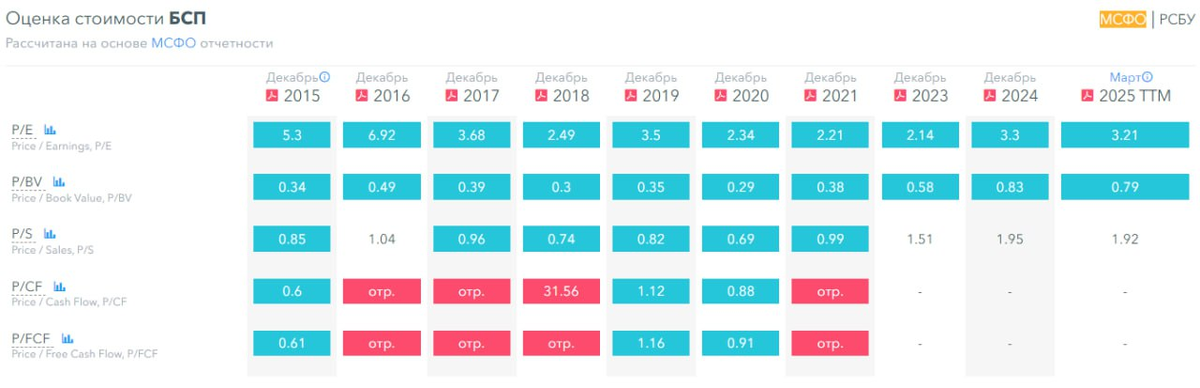

📈 Основные метрики

▪️ Капитализация: 2,18B$

▪️ P/E — 3.21

▪️ P/S — 1.92

▪️P/B — 0.79

▪️EPS — 111.56 ₽

ℹ️ По метрикам компания стала оцениваться на 20% дешевле. Компания опубликовала отчет за 1КВ2025, его я и разберу.

🗞 Новостной фон

▪️Банк СПБ отчет по РСБУ за май 2025 года: чистая прибыль ₽5,4 млрд (+14,8% г/г), выручка ₽8,3 млрд (+5,0% г/г)

▪️СД — Банк Санкт-Петербург: ДИВИДЕНДЫ за 2 полугодие 2024 = 29 руб. 72 коп. ДД =7.3%

💰 Финансовое здоровье

▪️Собственный капитал за 1КВ2025ТТМ вырос на 8%

▪️Обязательства за 1КВ2025ТТМ упал на 1%

▪️Debt/Equity — 4.27

ℹ️ Рост СК — это хорошо. А вот то что упали обязательства — это в рамках происходящего в других банках, меньше берут кредитов, меньше обязательств. Уровень обязательств не высокий.

💰 Выручка, прибыль

▪️Выручка за 1КВ2025ТТМ выросла на 3%

▪️Прибыль за 1КВ2025ТТМ выросла на 5%

🔮 Будущее, оценки

▪️ 2 мая от Альфа-Инвестиции вышел таргет на 500 ₽. Год назад от Сбер Инвестиции вышел таргет на 445 ₽

🤵♂️ Основные акционеры

26,8% — ООО «Управляющая компания "Верные друзья»

26,2% — Савельев А.В.

🆚 Сравнение с конкурентами

Входят в 10-ку по капитализации банков. Ближе к более недорогим банкам по типу Росбанк, МКБ. Оценен в среднем по сектору. По метрикам рентабельности выглядит лучше сектора. По росту выручки за 5 лет лучше сектора.

🤑 Дивиденды

C 2022 года Банк Санкт-Петербург начал выплачивать высокие дивиденды, в 2023 19%, в 2024 13,85% годовых. При том сама выплата растёт, но из-за существенного роста котировок в последние годы дивиденды не успевают за такой скоростью. Последние 2 года выплачивает дивиденды дважды в год. В 2025 году уже заплатили 7,32% годовых, стоит ждать и вторую выплату осенью.

📈 Технический анализ

Индикаторы на дневном ТФ предполагают рост акций. Можем вырасти вплоть до 415. Вообще акции двигаются в широком боковике 320-415 ₽. В целом ожидаю продолжения боковика в рамках этого боковика. Как я предполагаю движение цены отобразил на графике.

🧠 Выводы

С одной стороны у компании в целом всё хорошо, но есть замедление темпов роста по сравнению с 2024 и тем более 2023 годом. Значит, что плохого пока не происходит, но если такая динамика продолжится, то уже в 2026 году может быть не сокращение темпов, а падение. Конечно все будет зависеть от дальнейших движений по инфляции, процентной ставке, сектору недвижимости и геополитике. Компания хорошая, но до улучшения ситуации в экономике России ожидаю боковика в лушчем случае.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

Понравился пост? Не скупись — поставь лайк 😉

Как вам разбор и вывод?