📌 Сегодня продолжаем обзор секторов компаний Мосбиржи, и следующий в очереди сектор золотодобытчиков.

❓ СИТУАЦИЯ В СЕКТОРЕ:

• За последние 1,5 года стоимость одной золотой унции выросла с 2000 до 3200 долларов (+60%), благодаря чему золотодобытчики показали весьма неплохие результаты по итогам 2024 года. Однако до 2024 года в течение трёх лет курс золота колебался в промежутке от 1700 до 2000 долларов. Увидим ли мы снова отметку в 2000 долларов – большой вопрос, но даже при незначительной коррекции прибыль золотодобытчиков окажется под давлением.

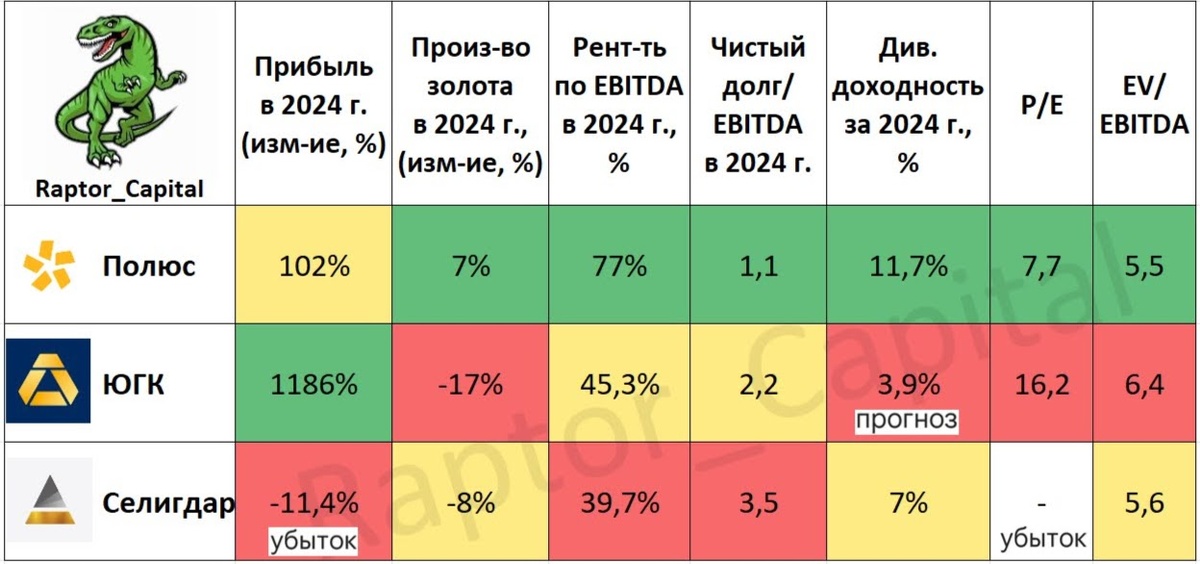

1️⃣ ПРИБЫЛЬ В 2024 г.:

• Прибыль Полюса в 2024 году выросла в 2 раза, прибыль ЮГК показала рост почти в 13 раз (сократился убыток по курсовым разницам). Селигдар отличился, показав рост чистого убытка на 11,4% на фоне роста долга в золотых облигациях.

2️⃣ ПРОИЗВОДСТВО ЗОЛОТА:

• Важный критерий, который показывает, какой объём золота компания может предложить для реализации. ЮГК и Селигдар снизили производство золота, в то время как Полюс увеличил его на 7%. В 2024 году Полюс продал золота больше, чем произвёл, снизив объём запасов.

3️⃣ РЕНТАБЕЛЬНОСТЬ ПО EBITDA:

• Лидером по рентабельности бизнеса уже много лет остаётся Полюс, в 2024 году его рентабельность по EBITDA составила 77%. Более скромные результаты у ЮГК (45,3%) и Селигдара (39,7%).

4️⃣ ДОЛГОВАЯ НАГРУЗКА:

• Самая низкая долговая нагрузка у Полюса (чистый долг/EBITDA = 1,1x), у ЮГК ситуация с чистым долгом хуже (2,2x), у Селигдара и вовсе большие проблемы (3,5x).

5️⃣ ОЦЕНКА РЫНКОМ:

• От ЮГК ждут кратный рост прибыли в 2025 году, поэтому акции оценены довольно дорого (P/E = 16,2x). Селигдар из-за убытка можно оценивать только по EBITDA (EV/EBITDA = 5,6x – недооценки с учётом долга нет). Полюс же, несмотря на рост котировок на 50% за последний год, продолжает оставаться самым дешёвым золотодобытчиком (P/E = 7,7x).

6️⃣ ПЕРСПЕКТИВЫ:

• Проект Полюса Сухой Лог позволит к 2030 году удвоить добычу золота до 6 млн унций и занять второе место среди всех золотодобытчиков в мире.

• ЮГК в 2025 году имеет все шансы показать значительный рост производства золота, если форс-мажоры прошлого года не повторятся (ограничения Ростехнадзора).

✏️ ВЫВОДЫ:

• Очевидным лидером среди золотодобытчиков на данный момент является Полюс, который по всем ключевым показателям превосходит своих конкурентов. В ЮГК рисков больше, но и вероятность кратного роста прибыли и производства выше, чем у Полюса. Селигдар продолжает испытывать давление от золотых займов, поэтому рост цен на золото ему нежелателен.

• Сейчас в моём портфеле есть только ЮГК, продолжаю ждать коррекцию в акциях Полюса для формирования позиции. К посту прикрепил собственную таблицу с текущим состоянием золотодобытчиков. Также напоминаю, что все обзоры компаний вы можете посмотреть в моём телеграм-канале.

❤️ Поддержите лайком, если стоит продолжать разбирать другие сектора.

_____

👉 Подписывайтесь на мой телеграм-канал , там вы найдёте ещё больше аналитики и обзоров компаний.