Ставка на проверенных лидеров

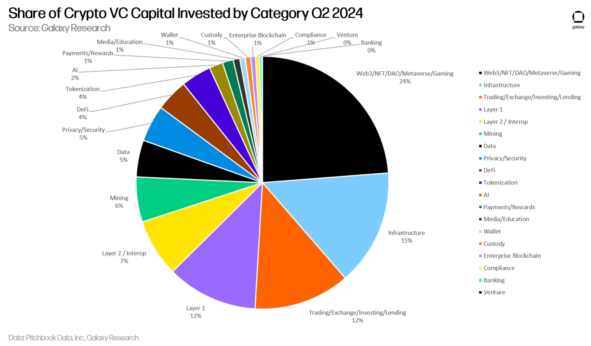

Текущий рынок продолжает насыщаться новыми токенами, которые часто появляются с небольшим количеством токенов в обращении и больше фокусируются на создании инфраструктуры, чем на инновациях на уровне приложений. Такая инфраструктура естественно оценивается с премией, потому что общий адресуемый рынок (Total Addressable Market, TAM) больше, а она служит основой для приложений, которые будут созданы на её основе.

Однако важно не упускать главное из-за деталей и не жаловаться на неэффективность рынка. Причина этого в том, что венчурные фонды (VCs) и инвесторы хотят делать ставку на то, что уже доказало свою эффективность. Кроме того, инфраструктурные проекты и их токены приносят наибольшую отдачу фондам, и большинство участников рынка согласятся, что ключевые приложения криптовалют уже были определены.

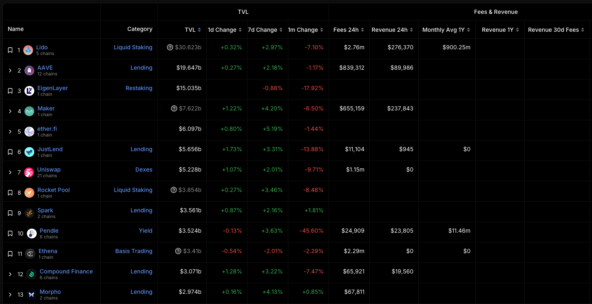

Одним из примеров применения, которое нашло соответствие между продуктом и рынком в криптовалюте, является децентрализованное кредитование. Оно заключается в использовании смарт-контрактов для обеспечения платежеспособности через избыточное обеспечение и позволяет любому человеку взять кредит в любое время и в любой точке мира без необходимости получать разрешение. В этом секторе рынка Aave является явным победителем и лидером категории с почти $20 млрд заблокированной стоимости (TVL). Это делает его вторым по величине децентрализованным приложением по TVL (после Lido с $30 млрд) и также одним из крупнейших по размеру комиссий и генерируемой выручке.

В то время как новые токены могут привлекать внимание по разным причинам, именно проверенные протоколы и токены, такие как $AAVE, могут предложить привлекательные возможности для тех, кто положительно оценивает перспективы DeFi, особенно в преддверии притока средств в спотовые ETF на $ETH. Мы снова подчеркиваем, что погоня за бета-доходностью — это проигрышная стратегия, особенно учитывая, что все участники рынка уже знают о реальных событиях и новостях — здесь нет катализаторов для роста.

Кредитование стимулирует рост экосистемы и является важнейшим элементом, который хочет иметь каждая блокчейн-сеть. Оно добавляет ценность общей экосистеме и другим протоколам за счет увеличения объема транзакций на децентрализованных биржах (DEX) через ликвидации и стратегии получения доходности, повышения привлекательности активов с доходностью, таких как LST или LRT, или просто позволяет децентрализованным автономным организациям (DAO) и казначействам протоколов зарабатывать доход на своих неактивных активах.

Мы находимся в переломный момент, когда ясность регулирования, возможная победа Трампа на выборах и отстранение Гэнслера могут создать благоприятные условия для децентрализованных протоколов, таких как Uniswap, Lido и Aave, среди других. Это может помочь таким протоколам, как Uniswap, включить комиссионные сборы и не рассматриваться как ценные бумаги, при этом передавая доход держателям токенов. Однако есть и другой аспект: учреждения имеют свои собственные потребности и смотрят на криптовалюту с других точек зрения. Мы все еще находимся на этапе, когда рынки в DeFi не достаточно ясны или сильны, чтобы привлечь больше внимания со стороны институциональных инвесторов. Но когда придет время, Aave будет одним из немногих протоколов, готовых к этой смене парадигмы.

Следует отметить, что мы считаем, что покупка $AAVE ниже $100 может предложить хороший профиль риска/доходности, если $ETH начнет показывать лучшие результаты и расти в цене, однако важно сохранять бдительность. Мы определенно не хотим оказаться в ситуации, когда застрянем или останемся с токенами на руках, если эта тенденция продолжится и токены DeFi будут продолжать испытывать трудности с поиском новых покупателей, независимо от того, сколько они зарабатывают или насколько они инновационны с технической стороны.

Тот факт, что токены с низкой ликвидностью и высоким будущим объемом предложения страдают, не означает, что отсутствие избыточного предложения и устойчивая позиция протоколов, таких как Aave, будут достаточными для привлечения новых покупателей и удержания продавцов от выхода из их позиций. По этой причине важно отметить, что, хотя токены DeFi на Ethereum могут показать лучшие результаты, если мы увидим хорошие данные по притокам средств в спотовые ETF на $ETH, мечты и надежды на «сезон DeFi» никогда не гарантируют успешной сделки с нашей стороны. Тот факт, что токены, такие как $AAVE, оставались такими статичными все это время (рост на 11% за последние 30 дней и на 27% за год), может свидетельствовать о том, что ситуация не изменится без причины, хотя снижение ставок вполне может помочь привлечь новый спекулятивный капитал в сети.

Предыстория

Идея создания децентрализованного денежного рынка началась с осознания того, что, если можно обменивать активы на блокчейне через Uniswap, эти активы также можно использовать в качестве залога, брать под них кредиты и зарабатывать доход на своём капитале. Это привело к созданию ETHLend, которая сначала функционировала как платформа для однорангового кредитования, а затем перешла на модель peer-to-pool и была переименована в Aave.

После того как $AAVE воспользовался волной хайпа лета DeFi, он стал считаться голубой фишкой, а его контракты стали основой ликвидности Ethereum. Это один из самых испытанных временем протоколов, который продемонстрировал свою устойчивость на протяжении многих лет, даже сумев убрать стимулы и обойти конкурентов, таких как Compound, в то время как они все еще платили пользователям за взаимодействие с протоколом через стимулы в виде токенов $COMP.

Путь вперед

По мере того как индустрия начала принимать многосетевой мир, а Aave сталкивался с трудностями в миграции своей ликвидности с Aave v2 на Aave v3, многие могли подумать, что добавление кросс-сетевого уровня поверх форка будет достаточным, чтобы сместить лидера с пьедестала. Однако это далеко от правды. Да, омничейн-кредитование станет реальностью, но возможность предоставления залога в одной сети для получения кредита в другой сети — это то, что Aave не упустил из виду (Aave Portals были созданы не просто так).

Несмотря на появление новых участников рынка, таких как Morpho, которые верят в аутсорсинг управления рисками внешним кураторам вместо того, чтобы решать это на уровне DAO, и кросс-сетевых конкурентов, таких как Tapioca или Radiant, Aave остается бесспорным лидером. В то время как другой голубой фишкой и укоренившийся протокол, такой как Compound, кажется, остановился в инновациях после Compound v3, Aave не остается с сложа руки и недавно анонсировал Aave v4, который будет иметь широкие последствия — от стейблкоинов до реальных активов (RWA) и от абстракции кошельков до кросс-сетевых операций.

Преимущество дальновидности

Aave имеет высокие ожидания и стремится продолжать лидировать, что подчеркивает его устойчивость и долговечность, при этом демонстрируя, что есть еще много возможностей для роста. Критически важно сделать шаг назад и взглянуть на прошлое, чтобы полностью понять обоснование каждого решения, поддерживающего разработку Aave v4.

Создание Aave было обусловлено необходимостью решения проблем с ликвидностью, когда медвежьи рынки вызывали массовые выводы средств, что создавало ситуации, когда недостаточно капитала для удовлетворения спроса заемщиков, и, как следствие, ликвидность иссякала в протоколе. Чтобы избежать этих проблем, они пришли к пониманию, что на самом деле могут создать стейблкоин, принадлежащий протоколу, который можно будет эмитировать в этих пулах, чтобы пользователи могли занимать средства. Это понимание привело к разработке $GHO, но теперь Aave хочет сделать еще один шаг вперед с Aave v4, введя единый слой ликвидности.

С помощью v4 Aave хочет создать долговечный протокол, который сможет выживать в любых рыночных условиях, сохраняя при этом гибкость и простоту пользовательского интерфейса, которые характеризовали его с первых дней. Возвращаясь к ранним дням, Aave основан на двух принципах: управлении рисками и капитальной эффективности. В совокупности это создает компонент ценообразования.

Представьте пользователей, которые приходят в Aave и предоставляют активы, также имея возможность получать любую ликвидность, которая им может понадобиться, через переобеспеченные кредиты. Фактически вы можете использовать практически весь свой портфель для любого займа, и вы можете погасить его, когда захотите, поскольку все кредиты являются бессрочными, а переменные процентные ставки заботятся о стимулировании заемщиков и кредиторов. Этот опыт является одновременно простым и интуитивно понятным, и поскольку вы можете делать это на одном и том же рынке, это означает, что, когда вы предоставляете актив, вы зарабатываете на нем.

Например, предположим, что вы предоставляете $USDC, что означает, что вы зарабатываете на основе того, сколько пользователей занимает этот актив. Здесь и появляется компонент ценообразования и его важность. Эта настройка создает интересный сценарий для пользователей, потому что это означает, что $USDC оценивается в протоколе как одна единая инстанция, независимо от того, насколько рискованны другие позиции или сколько дополнительного риска они добавляют. Именно это произошло, когда DAO одобрил использование $CRV в качестве залога, а затем столкнулся с проблемой накопления плохого долга из-за условий ликвидности для этого залогового актива (смотрите инцидент с Майклом Егоровым).

Это проблема, которую Aave хотел решить, и v4 нашел на нее ответ с помощью единого слоя ликвидности. Наличие единого слоя ликвидности является эффективным способом захвата и агрегирования ликвидности, и все остальное может быть связано с этой ликвидностью. Примеры совместимости могут варьироваться от различных модулей заимствования, моделей процентных ставок или стратегий ликвидации. Также может быть модуль Aave Portals, который управляет эмиссией и сжиганием aTokens между цепями.

Что так важно в этом едином слое ликвидности, так это то, что он представляет собой одно место для хранения ценности: фактической ликвидности и учета этой ликвидности, к кому и каким пользователям она принадлежит. Он также является соединительной тканью для различных модулей. Например, можно зарегистрировать свою ликвидность в этом слое, не предоставляя её, и регулировать балансы, удерживая её на Gnosis Safe. Это означает, что вы не сможете предоставить свои средства в кредит, но сможете взять взаймы прямо из своего кошелька. И это довольно актуальная функция с точки зрения институциональных инвесторов и снижения кредитных рисков.

Симбиотический цикл

Aave имеет более чем вдвое большую общую стоимость заблокированных активов (TVL), чем Maker, однако $AAVE торгуется на 40% дешевле, чем $MKR. Несмотря на амбициозные планы Maker, связанные с Endgame, мы считаем, что протокол по-прежнему сталкивается с трудностями из-за своей стратегии токенизированных казначейств и усилий по ребрендингу. На самом деле, мы считаем, что Aave представляет собой сильную альтернативу для отъема доли рынка $DAI и позиционирования себя как одного из ведущих протоколов DeFi в области RWA, уникально обслуживая как розничные, так и институциональные потребности.

Хотя Maker недавно привлек внимание своим планом инвестиции в токенизированные казначейские облигации на сумму $1 млрд от фонда Blackrock $BUIDL, Ondo и Superstate, Maker сегодня сильно отличается от того, каким он был в начале. Ранее это был один из тех протоколов, который демонстрировал капитальную эффективность CDP и выпускал вновь созданную стейблкоин под залог $ETH (вместо того чтобы требовать как от поставщиков, так и от заемщиков), и это было прорывом в свое время как альтернатива $USDT и $USDC. Однако сегодня $DAI является лишь оберткой для $USDC с большими обязательствами, которые делают его уязвимым, такими как удержание и покупка казначейских облигаций США, которые предлагаются в онлайне всем желающим по всему миру.

Хотя Maker нашел свой рынок и является одним из протоколов, генерирующих наибольший доход, он может быть на грани его потери. Протокол окружен стейблкоинами с одной стороны и кредитными протоколами с другой. Мы предпочитаем делать ставку на силу Aave, а не подвергаться рискам хрупкости Maker. Последний сейчас платит процент по депозитам своей собственной фиатной производной валюты, в то время как первый исходит из позиции силы и имеет четкую стратегию роста для $GHO, чтобы генерировать больше дохода и реализовать первоначальное видение $DAI. Кроме того, если он квакает как банк и ходит как банк, его будут считать банком, и в большинстве стран банки не могут выпускать свои собственные банкноты.

Важность $GHO нельзя недооценивать. Он станет основным столпом и частью инфраструктуры для экосистемы Aave. Чтобы понять его значимость, нужно вернуться в начало. Причина, по которой $GHO существует сегодня, заключается в том, что у Aave время от времени возникали проблемы с ликвидностью, и идея заключалась в том, что наличие стабильной монеты, принадлежащей протоколу, может помочь избежать этих кризисов. Эта стабильная монета могла бы быть создана в кредитных пулах, чтобы пользователи могли занимать против нее и избегать кризисов ликвидности. Обдумывая эту идею, Aave пришел к выводу, что одно из основных преимуществ $GHO по сравнению с $DAI от Maker заключается в том, что когда вы предоставляете свои активы в протокол Aave, вы зарабатываете на залоге, в то время как занимаете $GHO. В результате вы получаете дополнительную степень капиталовложений и можете обеспечить заемщиков более предсказуемыми ставками. С точки зрения протокола преимущество $GHO в том, что, поскольку не требуется иметь поставщиков ликвидности (LP), это означает, что резервный коэффициент, с помощью которого DAO собирает доход от протокола, составляет 100% вместо 10% текущих рынков $USDC. Чтобы лучше понять масштаб этой возможности, учтите, что $100 миллионов, созданные в $GHO, приносят такой же доход, как $1 миллиард $USDC.

Эта концепция кредитного рынка для выпуска своей собственной стабильной монеты является замечательной, так как этот поток дохода затем направляется на создание и инновации как на стороне сообщества, так и на техническом уровне, а также на поиск различных способов вознаграждения пользователей. Это можно вывести на новый уровень с помощью v4, поскольку наличие различных модулей может позволить иметь разных фасилитаторов, которые создают $GHO непосредственно на разных уровнях, и которые затем могут быть заимствованы. В дополнение к этому протокол также может поддерживать мягкие ликвидации, аналогично crvUSD, и позволять пользователям получать процент в $GHO на любые активы, которые у них есть.

Фактически, вы могли бы технически оставить свой залог в $ETH, например, на основной сети Ethereum и затем взять долг, номинированный в $GHO, на другой сети. Aave Portals будут использоваться для создания и сжигания необеспеченных aTokens, которые затем сразу же обеспечиваются. Таким образом, хотя первоначальная идея Portals заключалась в том, чтобы позволить третьим лицам получить какую-то кредитную линию, это также является очень эффективным инструментом для моста между сетями.

С помощью абстракции аккаунтов и встроенных кошельков вы можете получить действительно удобный опыт для платежей. Стейблкоины приобрели большую популярность и были приняты в местах с высокой степенью неопределенности, что дополнительно расширяет потенциальный рынок для Aave. Отправлять кому-то $GHO и затем напрямую проверять в блокчейне, что транзакция завершена, гораздо удобнее, чем иметь дело с банками.

В качестве дополнительного примера использования, помните, что Aave Portals и единый ликвидный слой были концептуализированы с учетом потребностей учреждений — как способ быстро перемещать ликвидность между сетями. Например, предположим, что вы хотите предоставить ликвидность, но не хотите поставлять активы в ликвидный слой по какой-то конкретной причине. Во-первых, вы не хотите, чтобы ваши средства были заняты. Во-вторых, вы хотите, чтобы залог был отделен от других частей протокола и избегал контрагентного риска. В-третьих, вы хотите оставить его в своем кошельке и видеть его в своем смарт-аккаунте. Что вы можете сделать, так это зарегистрировать свой залог в протоколе, но не нужно его поставлять, чтобы вы могли держать его в своем Gnosis Safe, а затем получать ликвидность против него. Это интересный случай использования, потому что вам не нужно помещать свои активы в протокол, и вы можете держать разные позиции раздельно, в то время как ликвидность остается единой. Используя смарт-аккаунты, UX можно поднять на новый уровень, позволяя осуществлять такие операции, как транзакции без газа и без подписей.

Сегрегация хранилищ и позиций также ключевая для внедрения реальных активов (RWAs), которые предлагают интересное ценностное предложение при использовании в качестве залога. Как только реальный актив будет токенизирован, новый механизм ликвидации Aave V4 выделит его среди других протоколов, так как он позволяет использовать стратегии ликвидации. Стратегии ликвидации позволяют иметь различные подходы в зависимости от того, каким является актив (токенизированные облигации, токенизированная недвижимость и т. д.). Это имеет смысл, поскольку не все активы, которые будут существовать в сети, будут иметь одинаковый профиль ликвидности или одинаковый срок выкупа. Для некоторых активов, и большинства из тех, что сегодня перечислены, их профиль выкупа действительно схож, но в будущем это может не всегда быть так. Не всегда ликвидаторы смогут вмешиваться и обменивать актив на вторичном рынке, чтобы поддерживать здоровье протокола. С помощью v4 можно установить временные рамки, например, два окна в день, раз в день, каждые несколько дней и т. д., когда актив, например, может быть выкуплен за базовый актив или ликвидирован, а затем средства возвращаются в протокол.

Эти стратегии ликвидации — еще одно ключевое отличие от Maker и делают ценностное предложение Aave гораздо сильнее, помимо получения дохода от T-Bills, поскольку Aave может поддерживать стратегии, которые раньше были невозможны, и где некоторые оффчейн активы могут иметь компонент временной стоимости. Рассмотрим институциональный контекст, когда Bitcoin хранится где-то на хранении в течение 9 или 12 часов, так что вы не можете ликвидировать его сразу. Maker не может учесть такие сценарии, в то время как Aave v4 разрабатывается с учетом существующих сценариев операций с RWAs, но в то же время инновационно поддерживает все новое или активы, для которых у них еще нет аналогичной технической поддержки. Токенизация фондов денежного рынка будет расти, поскольку Blackrock уже начала инициативу с фондом BUIDL.

Рост за пределами знакомых границ

Aave также является одним из немногих протоколов, которые стратегически расширяют свое присутствие на не-EVM цепочках, рассматривая развертывания на Solana и других цепочках экосистемы Move, таких как Aptos и Sui. В отличие от многих протоколов, которые с комфортом разворачиваются на совместимых с EVM цепочках из-за низких затрат, Aave идет на дополнительные шаги и стремится к дальнейшему росту. Это смелый шаг, требующий написания кода с нуля для интеграции с различными виртуальными машинами, но который позволит протоколу взаимодействовать с новыми сообществами и привлекать более широкую пользовательскую базу.

Не-EVM цепочки создаются с конкретными целями, такими как снижение транзакционных издержек или улучшение параллелизации транзакций, что позволяет использовать Aave наряду с более популярными потребительскими приложениями. Это пример прогрессивной стратегии, направленной на то, чтобы закрепить Aave в качестве основного протокола, адаптируемого к любым рыночным условиям и присутствующего во всех блокчейн-средах.

Избегая ошибок

Можно подумать, что сейчас удачное время для парной торговли, занимая длинную позицию по $AAVE и короткую по $COMP, но мы считаем, что это послало бы неправильное сообщение и определенно не является рыночно-нейтральной стратегией. Нет никаких указаний на то, что парная торговля должна осуществляться между конкурентами или токенами в одном рыночном секторе. Даже если руководство Compound покидает проект (как подразумевается в официальном заявлении о том, что они работают над другим проектом, и давно не было никаких обновлений или значительных улучшений в Compound), корреляция между двумя токенами и $ETH слишком велика. Даже если мы не видим новых маржинальных покупателей для $COMP, рынок может не отреагировать немедленной продажей $COMP (и он этого не делает). Эта инертность на Compound также учтена в ценах, учитывая, что действий на нем было очень мало. Консенсус также заключается в том, что Compound проиграл битву за кредитование Aave. Если говорить о конкурентах, то Maker теперь представляет более прямого конкурента, хотя мы бы не занимали короткую позицию по $MKR и длинную по $AAVE одновременно. В качестве альтернативы мы могли бы занять длинные позиции по $AAVE и $MKR и хеджироваться, защитив свою позицию с помощью короткой позиции по $ETH или другого токена с большой рыночной капитализацией, который лучше представляет весь рынок (если вы хотите избежать короткой позиции по $ETH, поскольку ожидаете, что притоки ETF поднимут цену выше).

Терпеливая игра с учетом рисков

Aave остается самым ликвидным денежным рынком в DeFi, и этот статус, вероятно, сохранится и, возможно, усилится за счет положительной ценовой инерции. Конкуренция со стороны Morpho и Euler v2 может оказать давление на TVL, но регуляторная ясность может значительно улучшить сектор DeFi, выгодно позиционируя $AAVE наряду с другими лидерами, такими как $UNI и $LDO.

Бизнес-модель как прибыльна, так и проста, в то время как рост стейблкоина $GHO добавляет еще один источник дохода. Вместе это создает возможность привлечь институциональный капитал в ожидании более широкого принятия DeFi, когда будут установлены правила соблюдения норм. Когда это произойдет, Aave станет одним из немногих игроков, которые фактически будут готовы воспользоваться этой поддержкой.

С торговой точки зрения мы знаем из опыта, что криптовалюта не обязательно торгуется на основе фундаментальных факторов. На самом деле, токеномика $AAVE делает его непривлекательной инвестицией, поскольку токен используется в качестве механизма поддержки против плохих долгов, при этом токены продаются для поддержания платежеспособности протокола и защиты от черных лебедей.

Тем не менее, главный недостаток участия в этой торговле заключается в том, что это может занять недели или месяцы, что представляет собой большую альтернативную стоимость. Люди очень нетерпеливы, и многие почувствуют необходимость гоняться за более модными и популярными историями, такими как ИИ — мы не хотим оказаться в ситуации, когда все растет, а токены DeFi едва движутся по сравнению с общим рынком. Эта проблема усугубляется, учитывая ассоциацию с $ETH, который демонстрирует худшие результаты и не приближается к ATH, в то время как $BTC уже достиг их, а $SOL пережил свой собственный сезон с мемекоинами и токен уже в 10 раз выше минимумов FTX.

Заключение

Aave остается ведущим и самым ликвидным денежным рынком в DeFi, готовым воспользоваться потенциальной регуляторной ясностью и институциональным принятием. Несмотря на конкуренцию и присущие риски в его токеномике, надежная бизнес-модель Aave и расширения, включая стейблкойн $GHO и стратегию кросс-цепей, позиционируют его как кандидата на превышение результатов во второй половине года. Хотя сделка может занять время для реализации, сильные фундаментальные показатели и устойчивость Aave делают его привлекательной возможностью с сбалансированным соотношением риска и вознаграждения для долгосрочной части портфеля.

Спасибо, что прочитали! Буду признателен за лайк и ваши комментарии!

Если вы хотите лучше понимать криптовалютный рынок и участвовать в значимых проектах, присоединяйтесь к нашему Telegram-каналу.