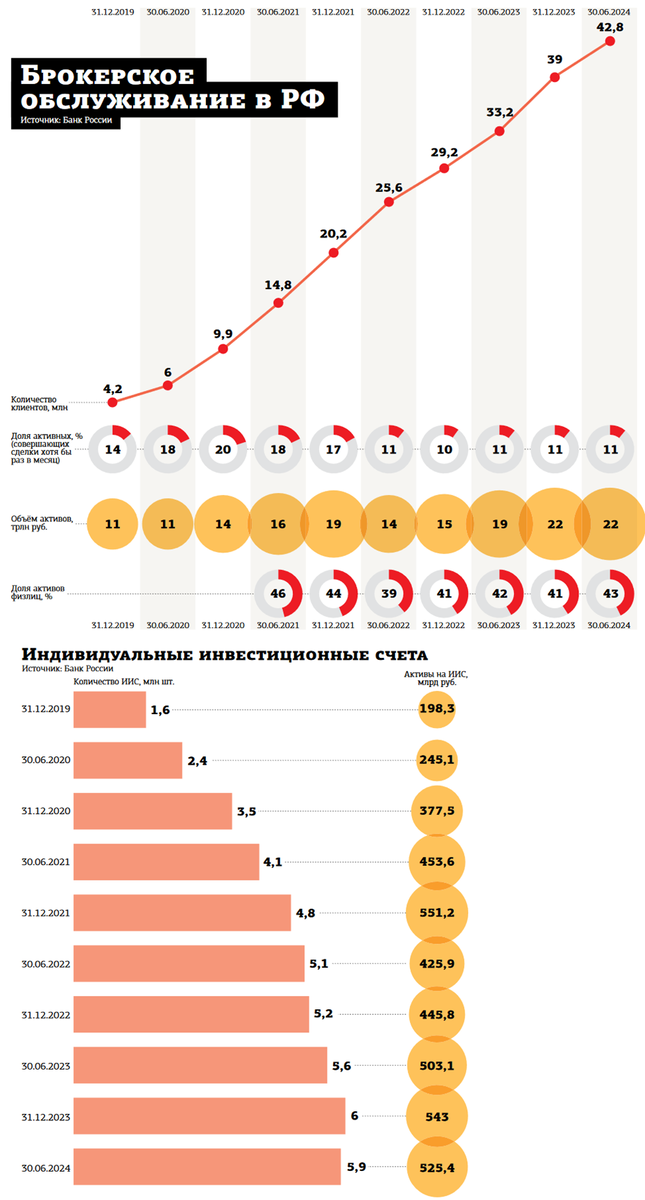

По данным Банка России, количество российских граждан и компаний, имеющих брокерские счета, менее чем за 5 лет увеличилось на порядок, но объём активов на этих счетах всего лишь удвоился.

На конференции Национальной ассоциации участников фондового рынка (НАУФОР) в Екатеринбурге то и дело заходила речь об удвоении капитализации этого рынка по отношению к ВВП к 2030 году — задаче, сформулированной несколько месяцев назад президентом РФ Владимиром Путиным. Было заметно, что данная цель воодушевляет профессиональных посредников, которых объединяет ассоциация. Её достижение (а в номинальном выражении рынок для этого должен вырасти втрое) позволило бы им неплохо заработать. Но для этого понадобится серьёзный рывок и, возможно, помощь отсутствующих пока факторов.

Заместитель председателя Банка России Филипп Габуния признал, что в условиях высоких процентных ставок интерес инвесторов сместился от акций к долговым инструментам, которые к капитализации фондового рынка отношения не имеют. Но этот тренд, по его мнению, не является фатальным.

"Если мы говорим про рынок, а не про отдельный сегмент, всё весьма неплохо, — подчеркнул он. — Потому что мы действительно видим интерес инвесторов, действительно смещается часть инвесторов к различным фондам денежного рынка, инструментам денежного рынка, но вот истории, что все продали всё и ушли на депозит, — такого близко нет. То есть эти перетоки, которые видим, они все находятся внутри самого рынка. Более того, и от банков идёт приток средств нам на счета, и инвестор распробовал привлекательность этой истории, и в этом смысле банкам уже приходится конкурировать с фондовым рынком, а не как раньше всегда было, когда фондовый рынок пытался каким–то образом переманить клиента у банка. Это важно, и явно этот тренд не будет снижаться. Более того — что нам особенно нравится — и в фонды пассивного инвестирования тоже приток клиентов продолжается, он никуда не делся, в этой части рынок у нас весьма интересен".

К круглосуточным торгам система пока не готова

Беспокоящий многих участников торгов вопрос об их продлении на ночные часы и выходные пока не получил однозначного ответа. "Что касается 24 на 7, здесь у нас диагноза пока нет, мы находимся в изучении этой истории, — рассказал Филипп Габуния. — Полагаю, здесь не нужно торопиться. Если идти в подобную историю, нам нужно очень внятно оценить риски клиентов, связанные с тем, в какой момент у нас начинают срабатывать маржинальные позиции, учитывая, что рынки менее ликвидные в утренние и ночные часы. Во–вторых, цена, формирующаяся в выходные дни, — с нашей точки зрения, если расчёты делать в выходные, это повлечёт безумные последствия для всех остальных участников, кто эти позиции держит. Совершенно точно — система не готова в этой части".

Но, по словам замглавы ЦБ, есть и вторая составляющая, которая связана с издержками системы и самих инвесторов. "Мы провели опрос среди 28 тыс. инвесторов разных категорий. И в сумме 78,5% против. Категорически не поддерживают 31,7%. Это не значит, что мы однозначно закрыли вопрос. Нет, мы находимся в стадии изучения, можно ли сделать такой дизайн, который будет предотвращать риски", — добавил Филипп Габуния.

Больше всего заинтересованы в круглосуточной торговле без выходных обычно организаторы торгов. Это увеличивает их потенциальный доход от комиссионных. Но председатель наблюдательного совета Московской биржи Сергей Швецов согласился, что пока такой режим вводить рано.

"Конечно, работа в выходные дни не по карману мелким игрокам, — сказал он. — Вот англичане делали исследование, что для хорошей конкурентной среды достаточно пяти провайдеров. Но мне кажется, для нас сокращение разнообразия создаёт огромную уязвимость в сегодняшних условиях. Даже если у нас есть 5–10 игроков, которые покрывают 95% сервиса, остальные 5% тоже очень важны. Мы должны учитывать те реалии, в которых они работают. Сейчас биржа делает проект, который будет снижать себестоимость тех брокеров, которые будут пользоваться облаком, предоставляемым нами. Но мы его ещё не сделали. Вероятно, когда будет возможен полный аутсорсинг со стороны брокера технологических услуг, работа в выходные дни не будет тяжёлой. Поэтому очень правильно, что, прежде чем вводить какие–то истории, мы их всесторонне обсуждаем".

Цифровые активы прокладывают себе путь

Коснулся Сергей Швецов и модной в последнее время темы цифровых финансовых активов (ЦФА). "Я думаю, что у ЦФА есть большое будущее, — заявил он. — Но я не согласен с тезисом, что есть какой–то регуляторный арбитраж в пользу ЦФА против базовых инструментов. Я считаю, что свобода, полная свобода в отношении ЦФА, в том числе по раскрытию информации, скорости эмиссии, — это скорее минус для ЦФА, чем плюс".

Сергей Швецов попытался объяснить на примере. "Вот представьте: у вас есть две дороги Москва — Санкт–Петербург. На одной действуют правила, на другой не действуют. Нам несложно представить, что одна дорога станет востребованной, а другая — дорогой смерти. Как показывает международная статистика, регулируемые рынки более эффективны и более привлекательны для инвесторов, особенно неквалифицированных, чем нерегулируемые. У нас 96% ICO заканчивается фейком, а из них 95% — фрод. Это просто эмпирическое доказательство, что незарегулированность ЦФА является минусом для этого инструмента, а вовсе не плюсом. Но это не означает, что его надо регулировать. С ним надо экспериментировать и двигаться, нащупывая его собственную нишу", — отметил глава наблюдательного совета Московской биржи.

По его словам, биржа готова поставить этот инструмент на свою "полку". "Но это будет сделано в отношении не всех абсолютно ЦФА, а тех, которые очень похожи на классические эмиссионные бумаги. Если это платье индивидуального пошива с кучей ковенантов в виде смарт–контрактов, Московская биржа не будет пропускать такие ценные бумаги, потому что слишком лёгкий доступ к инструменту, который требует внимательного отношения, будет нарушать концепцию защиты инвестора", — добавил он.

Директор по развитию бизнеса ARQA Technologies Владимир Курляндчик посетовал, что игроки рынка ЦФА представляют свой продукт как нечто революционное по отношению к обычным финансовым инструментам, но при этом не научились нормально информировать инвесторов о расходах при покупке и налоговых последствиях такого инвестирования. И поэтому спрос на ЦФА пока не слишком высок.

"Отдельно меня порадовала история прихода в наш замшелый мир представителей компаний, которые себя называют финтехом из мира ЦФА, — не удержался от сарказма Владимир Курляндчик. — Со стороны это звучало примерно так: “Привет, колхозники! Мы приехали на Tesla. Вы просто не представляете, насколько мы круче вас. Есть только одна маленькая проблема. Нашей Tesla нужны нормальные дороги”".

ИИС–3 нуждается в доработке

Реформа индивидуальных инвестиционных счетов (ИИС), подразумевающая отказ от открытия новых ИИС первого и второго типов с начала текущего года и переход на ИИС–3, привела к сокращению потока желающих воспользоваться этим инструментом. Как отметила директор департамента инвестиционных финансовых посредников Банка России Ольга Шишлянникова, количество ИИС по итогам первого полугодия 2024 года сократилось. Но она верит, что это временное явление.

"Индивидуальные инвестиционные счета — наш драйвер рынка, это тот инструмент, который, с моей точки зрения, внёс основной вклад в создание института розничного инвестора Российской Федерации, — провозгласила она. — Мы все с вами очень сильно переживали, что введение ИИС третьего типа сделает менее привлекательным это для инвесторов. И да, действительно, где–то он, возможно, проигрывает. Но, когда нет других альтернатив, инвесторы, подумав, приняли решение пойти в этот инструмент. Мы видим, что стабильно с апреля начался нетто–приток средств на эти счета — порядка 2,5 млрд рублей каждый месяц. Мы делаем вывод, что граждане приняли ИИС–3. Будем надеяться, что динамика продолжится".

Участники рынка не так оптимистичны. По их оценкам, ИИС–3 не помешало бы изменение некоторых правил и ограничений.

"Прекрасный продукт создали — ИИС–3, — констатировал руководитель отдела брокерских услуг Т–банка Иван Рыжиков. — Но с большими сроками по сравнению с предыдущими вариантами индивидуальных инвестиционных счетов и невозможностью вывода денежных средств в каких–то сложных жизненных ситуациях. Давайте всё–таки попробуем разрешить клиентам вывод доходов по ценным бумагам, учитываемым на ИИС, на обычный расчётный счет, как это действовало в предыдущих версиях ИИС".

"Если возьмём статистику “Сбера”, то у нас 2 млн с хвостиком ИИС, — поделилась директор управления электронных рынков Сбербанка Аиша Кубезова. — Это ИИС первого и второго типов. И 185 тыс. — ИИС–3. Но мы видим, что конвертация из ИИС–1 и ИИС–2 в ИИС–3 очень низкая, около 1%. Что это означает? Это означает, что инвесторы “не купили” ИИС–3. Мне искренне нравится ИИС–3 как продукт, но мы поняли, что, возможно, он немножко для другого сегмента".

Она подчеркнула, что 5 лет держать деньги на счёте небольшому инвестору тяжело. "Налоговые вычеты уже не так интересны, в течение 5 лет уже не тот интересный объём и доход. Поэтому с нашей стороны предложение. Первое, наверное, очевидно — чтобы мы могли доходы получать на банковский счёт. Второе — возможно, какая–то комбинация. Разработать ИИС–3, которые более подходят для массового клиента", — добавила она.

"Если сравнивать ИИС, которые открываются в этом году, у нас абсолютные цифры выше, чем в прошлом, — рассказал руководитель департамента брокерского обслуживания Совкомбанка Игорь Лаухин. — Но с точки зрения пополняемости в месяц открытия мы видим существенное снижение. То есть клиенты открывают ИИС–3, но не торопятся его пополнять. Я для себя это объясняю следующим примером. Когда запускали ИИС первого типа, я много обучал и клиентов, и коллег. И один из самых популярных вопросов на тот момент был: можно ли пополнить ИИС в конце третьего года и сразу получить вычет? То есть люди не стремятся сразу пополнить ИИС, потому что не понимают, когда получат выгоду. Когда человеку рассказывают, что выгоду получишь через 5 лет, а потом — что через 6 лет, сложно купить этот продукт".

Если мы посмотрим отчёты ЦБ по развитию брокерской индустрии и индустрии управления активами за первое полугодие, получается такая картина. С одной стороны, уникальных брокерских счетов много, больше 32 млн, но с другой стороны — из отчётов следует, что 66% из них пустые. Это означает, что реально работающих счетов 11,6 млн. Соответственно, 11,6 млн физических лиц на брокерских счетах держат активов на 9,4 трлн рублей. При этом, если посмотрим на паевые фонды, кроме закрытых, и на доверительное управление, то в общей сложности у этих двух направлений где–то 4,6 трлн активов и физических лиц — больше 14 млн. На развитых рынках это соотношение складывается в противоположную сторону. То есть активов под управлением профессиональных управляющих в 2 раза в среднем больше, чем на брокерских счетах для физических лиц.

Я за то, что клиента нужно качественно информировать, а дальше он должен сам решать, какой риск на себя возьмёт. ЦБ продолжает политику отсечения сегментов рынка от инвестора, чтобы защитить его от рисков. При этом возникает парадокс. Например, у нас на рынке есть кейсы "недозаботы" о клиенте. Это мой любимый пример с выкупом "Яндекса" и с налогом на матвыгоду. Тысячи акционеров получили акции "Яндекса", пусть и вне российского контура, но это граждане РФ. Они, возможно, никогда не смогут их реализовать, но уже заплатили 20% за матвыгоду. Очевидная "недозабота". И сам выкуп, наверное, нуждается в отдельной оценке — внебиржевая часть. Сколько выкупалось, у кого. Не было ли там случайно дискриминации.

https://www.dp.ru/a/2024/10/15/pravila-birzhevogo-dvizhenija?from=dzen-news