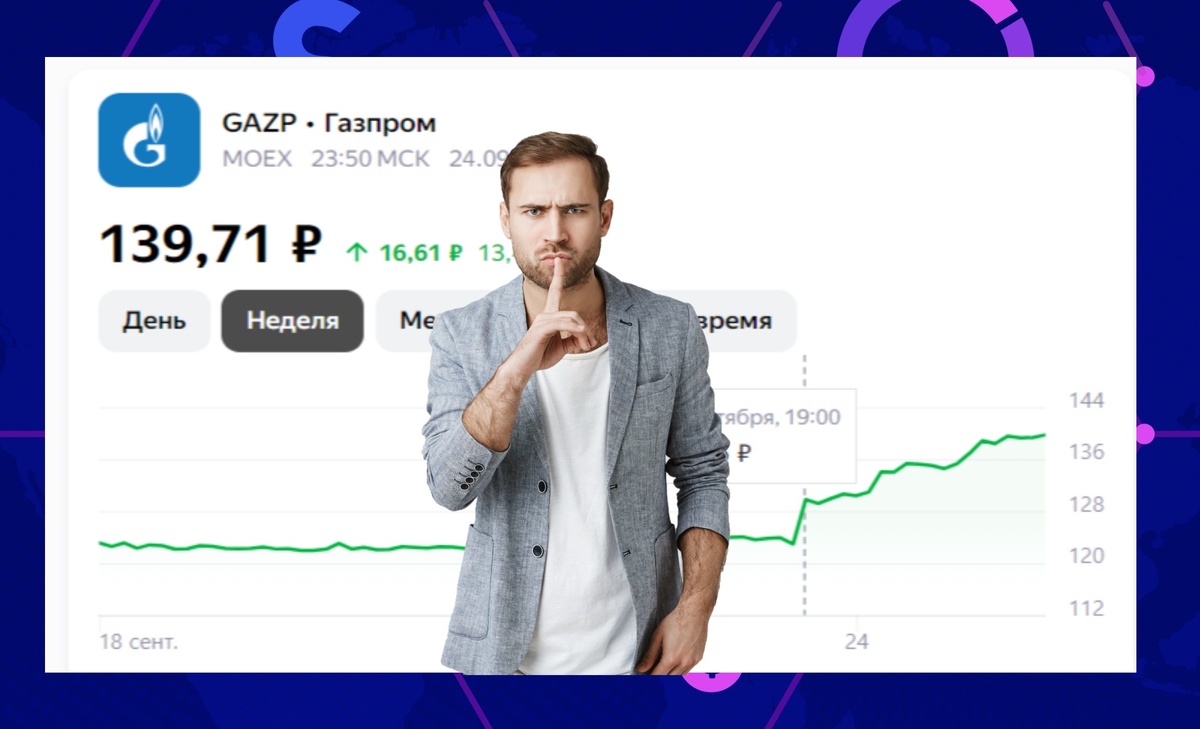

С начала недели акции Газпрома буквально устремились вверх на всех парах. Можно было бы только порадоваться за "национальное достояние", особенно за менеджмент, который проявил чудеса управленческого искусства и дал жару интересу к акциям компании.

Но, разобравшись в сути вопроса, сразу вспомнился анекдот про Газпром

Мать дочери:

— Совсем ты о будущем не думаешь — учишься плохо, одни глупости на уме, кем работать собираешься? Неужели ты мечтаешь стать уборщицей?

Дочка, просматривая интернет—магазин с сумочками за два миллиона:

— Не просто уборщицей, а уборщицей в Газпроме!

Но вернемся к акциям компании. Они действительно рванули вверх.

Причем, резкий рывок вверх произошел в 19-00 23 сентября. Что самое любопытное, никаких инфоповодов от самой компании не поступало. Не было супер-отчетов или релизов с духоподъемными результатами.

А что же было?

В это самое время стали известны подробности федерального бюджета на 2025 год и еще последующие 2 года.

И вот там и затесалась та самая новость, которая буквально потащила акции компании вверх. Причем первым протрубил о супер-новости почему-то Блумберг. Он вообще как-то первым оказывается в этой схватке за главные новости.

Налог на добычу полезных ископаемых (НДПИ) может быть снижен или вовсе отменен для "Газпрома", сообщает Bloomberg. Вероятнее всего, речь идет о ежемесячных дополнительных отчислениях в бюджет по НДПИ - 50 млрд рублей, которые ввели, как выплаты за сверхдоходы компании на период с начала 2023 по конец 2025 года. Минфин РФ на запрос "РГ" не ответил.

Цена вопроса - 50 млрд.руб. в месяц или 600 млрд. руб. в год. Это очень приличная цифра и на горизонте сразу замаячила перспектива выплаты дивидендов.

Ведь по итогам прошлого года компания получила убыток в размере 621 млрд. руб. что практически соответствует платежам по НДПИ.

В Блумберг уже провели расчеты и сообщили, что общая налоговая нагрузка на компанию может снизиться на 30% до 1 трлн. руб.

Глава Сбербанка был наверно в курсе всех этих событий и на встрече с президентом невзначай ввернул, что по итогам 2024 года Сбер заплатит налогов и дивидендов на 1,2 трлн.руб. Т.е. обойдет по этому показателю Газпром. Правда, если последний не выплатит дивиденды з 2024 год.

Если брать отчетность Газпрома по МСФО, то она у него очень даже ничего. За 1-е полугодие получена чистая прибыль в размере 779 млрд. руб. Правда по РСБУ за тот же период - убыток в размере 488 млрд. руб.

В любом случае дела у компании идут на лад и государство решил дать второе дыхание капитализации компании.

Даже сейчас, котировки акций на 6% ниже средне-исторического значения.

По теханализу ситуация интересная. На горизонте в 1 неделю рекомендуется покупать.

А вот на горизонте в 1 мес. уже рекомендуется продавать.

Т.е. по теханализу ближайший рост котировок может выдохнуться.

В общем для любителей поиграть на горках возникают интересные перспективы.

Сам я не буду покупать эти акции, т.к. их движение очень сильно зависит не столько от результатов работы, сколько от действия властей. По сути это субъективный фактор.

Но это мое решение и не стоит его воспринимать как инвестиционную рекомендацию.

Закончу статью уже анекдотом про инвесторов на бирже

С биржи выходят два трейдера, один в одних трусах, другой совсем голый. Голый говорит тому, что в трусах:

– Вот Вася, за что я тебя уважаю, ты можешь вовремя остановиться.