Автор: Фаиль Габбасов - юрист по решению проблем с кредитной историей, банками и БКИ, опыт с 2015 года

Кредитная история – это основа финансовой репутации любого заемщика. Она определяет, насколько банки и кредитные организации готовы доверять вам в вопросе предоставления новых займов. Если кредитная история испорчена, это может серьезно затруднить получение кредита. Однако исправление кредитной истории – не невозможная задача. В этой статье мы разберем, как можно улучшить кредитную историю, какие ошибки могут ее испортить, и что делать, если вам отказали в кредите из-за плохой кредитной истории.

Что такое кредитная история?

Кредитная история — это набор данных, который фиксирует все операции заемщика, связанные с займами и их возвратом. Она включает в себя:

- Все оформленные кредиты и их текущий статус.

- Информацию о просрочках по платежам.

- Сведения о кредитных картах и их использовании.

- Данные о запросах на кредиты, которые отправлялись в банки и другие кредитные организации.

Структура кредитной истории

Чем более прозрачна и стабильна ваша кредитная история, тем выше вероятность получить выгодные условия по новым кредитам.

Почему важна исправная кредитная история?

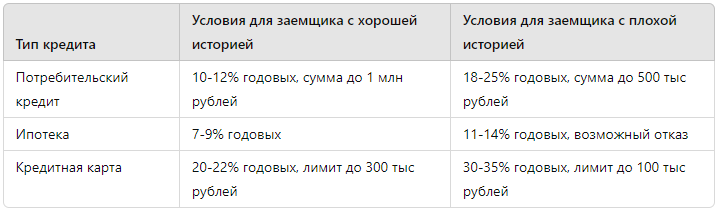

Кредитная история влияет на условия, по которым вам могут выдать кредит. В случае испорченной истории, кредитные организации могут отказать в выдаче займа или предложить менее выгодные условия (высокий процент, короткие сроки и т.д.).

Примеры последствий плохой кредитной истории:

Основные причины порчи кредитной истории

Чтобы эффективно исправить кредитную историю, необходимо понять, что привело к ее ухудшению. Среди наиболее частых причин:

- Просрочки по платежам. Неоплаченные вовремя кредиты и займы – главный фактор ухудшения кредитной истории.

- Частые запросы на кредиты. Если вы слишком часто подаете заявки на кредиты, банки могут расценить это как признак финансовых трудностей.

- Большая кредитная нагрузка. Если заемщик одновременно имеет несколько активных кредитов с высокими платежами, это может привести к отказу в новых займах.

- Ошибки в кредитной истории. Бывают случаи, когда кредитные организации допускают ошибки, которые влияют на репутацию заемщика. Это могут быть неверно отраженные данные о просрочках, закрытых кредитах и т.д.

Пример основных ошибок, встречающихся в кредитных историях:

Как исправить кредитную историю: пошаговая инструкция

1. Проверка кредитной истории

Прежде чем предпринимать какие-либо действия, необходимо ознакомиться со своей кредитной историей. В России эту информацию можно получить в бюро кредитных историй (БКИ), таких как:

- Национальное бюро кредитных историй (НБКИ)

- Эквифакс

- ОКБ

Каждый гражданин России имеет право на получение одной бесплатной выписки в год. Сделать это можно через портал "Госуслуги" или через официальные сайты БКИ.

2. Исправление ошибок

Если в кредитной истории были выявлены ошибки, необходимо подать заявление в БКИ с просьбой о корректировке данных. В заявлении должны быть указаны:

- Описание ошибки.

- Подтверждающие документы (выписки из банков, платежные документы и т.д.).

БКИ обязаны в течение 30 дней рассмотреть заявление и внести изменения в кредитную историю в случае подтверждения ошибки.

3. Погашение задолженностей

Один из главных шагов к улучшению кредитной истории – это полное погашение всех имеющихся просрочек. Даже если у вас возникли финансовые трудности, рекомендуется наладить контакт с банком и договориться о реструктуризации долга.

4. Юридическая помощь в исправлении кредитной истории

Юридическая помощь может быть полезна, если:

- Банк отказывается признать ошибки в кредитной истории.

- Вы не уверены в правомерности начисленных просрочек или штрафов.

- Возникли споры с банком по вопросам задолженностей.

Юристы, специализирующиеся на кредитных вопросах, помогут собрать доказательную базу, составить заявление в БКИ и представлять ваши интересы в переговорах с банком.

Методы улучшения кредитной истории

1. Оформление кредитных продуктов для повышения рейтинга

Если кредитная история испорчена, один из методов ее исправления – это оформление небольших кредитов или кредитных карт и своевременное их погашение. Постепенное выполнение обязательств по таким займам улучшит ваш рейтинг в глазах банков.

2. Использование специальных предложений банков

Некоторые банки предлагают специальные программы для заемщиков с плохой кредитной историей. Они предполагают выдачу небольших сумм с повышенным процентом, но при успешном погашении кредитная история начинает улучшаться.

3. Использование сервисов для контроля кредитной истории

Регулярная проверка кредитной истории поможет вовремя выявить ошибки и предпринять необходимые шаги для их исправления. Некоторые сервисы предлагают уведомления о любых изменениях в истории, что позволяет оперативно реагировать на возможные проблемы.

Статистика и исследования

Исследования показывают, что:

- 37% заемщиков с плохой кредитной историей сталкиваются с трудностями при получении новых займов.

- 20% кредитных историй содержат ошибки, которые негативно влияют на рейтинг заемщика.

- 60% тех, кто исправил свою кредитную историю, смогли получить кредит на более выгодных условиях в течение года после исправления.

Эти данные подтверждают важность контроля за своей кредитной историей и своевременного ее исправления.

Заключение

Исправление кредитной истории – это важный процесс, который требует внимания, времени и усилий. Плохая кредитная история может стать серьезным препятствием на пути к получению новых займов, но с правильным подходом ее можно исправить и вернуть доверие банков. Важно помнить, что каждый шаг в этом процессе – от проверки истории до погашения задолженностей – приближает вас к финансовой стабильности.

Бесплатная консультация

Если у вас возникли проблемы с кредитной историей или вы хотите исправить свою финансовую репутацию, я, Фаиль Габбасов, предлагаю бесплатную консультацию. Для записи перейдите по ссылке.