Путевки в санаторий — социальная гарантия, которая повышает лояльность работников и не требует особых затрат от работодателя. Расходы на санаторий можно учесть при исчислении налога на прибыль, а стоимость путевки — компенсировать взносами в СФР. Рассказываем, как отправить работника в санаторий за счет компании.

Оплата санаторного лечения для работников

Закон не обязывает работодателя выделять деньги на санаторно-курортное лечение работников. Но предприятие по собственной инициативе может полностью оплатить или компенсировать часть стоимости путевок. Также работодатель может компенсировать расходы на проезд до санатория и обратно и оплатить путевку для членов семьи:

- детям — до 18 лет или до 24, если они обучаются очно;

- супругам;

- родителям;

- детям, которые находятся на попечении работника.

Помимо санаторного лечения, работодатель может оплатить путевки в детский лагерь. Это тоже инициатива работодателя — по закону компании не обязаны компенсировать расходы сотрудников на отдых детей.

Путевка как поощрение за работу. Работодатели могут поощрять своих сотрудников, которые добросовестно работают и не нарушают правил внутреннего распорядка. Порядок поощрения работодатель устанавливает сам и прописывает в коллективном договоре, положениях о дисциплине и об оплате труда.

К примеру, за добросовестный труд работник может получить стимулирующие выплаты. К ним относятся надбавка к зарплате, премия, компенсация путевки на санаторно-курортное лечение. Такая выплата считается составной частью зарплаты, выданной в неденежной форме.

Положение о стимулирующих выплатах надо закрепить в коллективном и трудовом договоре с работником: подробно расписать условия, порядок и размер выплаты. Но следует учесть, что ежемесячная доля стимулирующей выплаты не может превышать 20% зарплаты. Если сумма превышает этот лимит ее можно разделить на несколько месяцев.

Пример

Зарплата работника — 100 000 ₽ в месяц. В трудовом договоре прописано, что по заявлению работника работодатель может компенсировать полную стоимость санаторной путевки.

В августе работник попросил работодателя компенсировать стоимость путевки за 70 000 ₽. Неденежная форма компенсации составляет 20% зарплаты или 20 000 ₽ в месяц. Поэтому в сентябре, октябре и ноябре работник получит прибавку к зарплате по 20 000 ₽, а в декабре оставшиеся 10 000 ₽.

Путевка как социальная поддержка. Оплата или частичная компенсация санаторно-курортного отдыха сотрудников составляет социальную политику компании. Такую меру поддержки также закрепляют в коллективном договоре и локальном нормативном акте, например, в положении о социальных гарантиях. В документе нужно указать:

- перечень работников, которым компания компенсирует стоимость санаторного лечения, — например, матерям-одиночкам с детьми до 14 лет;

- размер компенсации — полная или частичная;

- порядок заключения договора с санаторием — договор с учреждением заключает работодатель или работник;

- порядок оплаты — например, работник оплачивает путевку, а работодатель компенсирует ее стоимость.

Важно! В рамках социальной поддержки нет ограничений на сумму компенсации. Работодатель может сразу выплатить полную стоимость путевки.

Как направить работника в санаторий

Запросить заявление у работника. В документе нужно написать, что работник направляется в санаторий и просит оплатить или частично компенсировать стоимость путевки. Также работник указывает даты поездки.

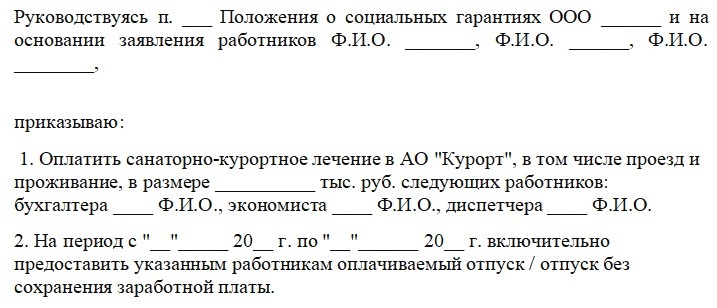

Подготовить приказ. Его составляют в произвольной форме, но необходимо прописать:

- ФИО работника;

- основание — например, пункт в положении о социальных гарантиях;

- стоимость путевки;

- порядок учета времени, в течение которого сотрудника будет отсутствовать на работе.

Оформить работнику отпуск. Сотрудник может проходить санаторно-курортное лечение в период:

- ежегодного оплачиваемого отпуска — по графику отпусков;

- дополнительного оплачиваемого отпуска на период лечения — порядок предоставления дополнительных отпусков устанавливает работодатель;

- отпуска без сохранения зарплаты — по заявлению работника.

Важно! Если санаторно-курортное лечение работника связано с производственной травмой, работодатель обязан предоставить ему оплачиваемый отпуск на весь период лечения и проезда до санатория и обратно. Затраты на такой отпуск компенсирует СФР.

Как платить налоги за санаторно-курортное лечение работника

НДФЛ. Не облагается подоходным налогом стоимость одной путевки на человека в год. При этом неважно, кто оформлял путевку: работник или работодатель. Если работодатель компенсирует сотруднику до двух путевок в течение года, одна из них облагается НДФЛ. Какая именно — выбирает работник.

Важно! От НДФЛ освобождается только стоимость путевки. Оплата проезда до санатория и обратно, а также комиссия агенту при покупке путевки через турфирму — облагаются подоходным налогом. Если путевка получена по программе ДМС, она также облагается НДФЛ.

Получить освобождение от НДФЛ можно при двух условиях:

- санаторий находится в России;

- санаторий относится к санаторно-курортным и оздоровительным организациям.

Страховые взносы. Работодатель оплачивает санаторий в рамках трудовых отношений, поэтому компенсация путевки облагается страховыми взносами. Но не распространяется на членов семей работника, потому что они не работают в компании.

Налог на прибыль. Оплату санатория за работников и членов их семьи можно учесть в расходах компании и уменьшить налог на прибыль. При этом учитывают фактические расходы на проживание, питание и лечение.

При уплате налога на прибыль расходы нормируются. Например, по ДМС можно учесть не больше 50 000 ₽ в год на человека. А все затраты компании на ДМС, санаторий и другие социальные направления не могут превышать 6% расходов на оплату труда.

Пример 1

В феврале работодатель заплатил за лечение работника по ДМС 7000 ₽. В июле работник подал заявление на оплату санаторно-курортного лечения за счет работодателя. Стоимость путевки — 55 000 ₽. Однако максимальная сумма на одного работника — 50 000 ₽ в год. Поэтому в расходах для налога на прибыль можно учесть:

7 000 ₽ — лечение по ДМС;

43 000 ₽ — путевка в санаторий.

Пример 2

Общий фонд оплаты труда компании составляет 10 000 000 ₽ в год. За этот же год организация компенсировала работникам и членам их семей расходы на санаторно-курортное лечение, оплату ДМС и другие социальные направления 500 000 ₽. Рассчитаем, какую сумму компания может применить в расходах при уплате налога на прибыль:

10 000 000 х 6% = 600 000 ₽ — максимальная сумма расходов при уплате налога на прибыль в этой компании.

Фактически организация потратила меньше, поэтому она может указать в расходах все 500 000 ₽.

Как вернуть деньги за оплату санатория работнику

СФР компенсирует работодателям профилактику травматизма. К ней относится оплата санаторно-курортного лечения предпенсионеров и работников с вредными условиями труда. Общая сумма компенсации составляет 20% от размера взносов, начисленных за прошлый год. Если компенсация направлена на санаторно-курортное лечение предпенсионеров, доля возмещения повышается до 30%.

Пример

Работодатель оплатил сотруднику-предпенсионеру путевку стоимостью 70 000 ₽. Страховые взносы за травматизм — 200 000 ₽.

СФР компенсирует работодателю:

200 000 ₽ х 30% = 60 000 ₽.

Оставшиеся 10 000 ₽ работодатель компенсирует из средств компании.

Чтобы возместить расходы на санаторий предпенсионеров и работников с вредными условиями труда, до 1 августа текущего года в СФР подают заявление о финансовом обеспечении предупредительных мер. К заявке прикладывают:

- план финансового обеспечения предупредительных мер;

- копию или выписку из коллективного договора об оплате санаторно-курортного лечения работников;

- список работников, которых отправили в санаторий;

- копию договора с санаторием;

- калькуляцию стоимости путевки;

- счет на оплату санаторно-курортного лечения;

- справку для получения путевки № 070/у.

Фонд рассмотрит заявление в течение 10 рабочих дней и вынесет решение. Если СФР согласовал компенсацию, заявление о выплате возмещения надо подать до 15 декабря. К заявлению приложите:

- отчет о расходах на предупредительные меры;

- документы, подтверждающие такие расходы — договор с санаторием, платежное поручение об оплате путевки и другие.

СФР может отказать в компенсации по одной причине — в документах содержится ошибка. Ее нужно исправить и вновь подать документы. Главное — успеть до 1 августа.

Читайте также в нашем журнале: