Под санкционным давлением на западных рынках «Русал» энергично разворачивается на Восток. Однако реконфигурация потоков сырья и готовой продукции создает риски чрезмерной зависимости от Китая. Стратегический выход — всемерное развитие внутреннего рынка изделий из алюминия

В последних числах августа «Русал» подвел итоги своей работы в первом полугодии 2024 года. Выручка российского алюминиевого монополиста по МСФО составила 5,7 млрд долларов, чуть снизившись (на 4,2%) к январю‒июню прошлого года. А вот прибыль, напротив, выросла более чем на треть, до 565 млн долларов. Сказалось 16-процентное снижение себестоимости за счет сокращения стоимости сырья, энергии и логистики. Это важный разворот в траектории финансового результата компании, рухнувшего в 2022‒2023 годах.

Статья по теме: Санкции: ценный «Русал»

Примечателен один качественный пункт отчета. Компания объявила о закрытии в апреле 2024 года сделки по приобретению 30% в глиноземном заводе Hebei Wenfeng New Materials Co., Ltd. в Китае. За почти треть завода «Русалу» пришлось выложить 267 млн долларов. Алюминиевый гигант вынужден пополнить портфель своих глобальных сырьевых активов после того, как в марте 2022 года, с первыми залпами санкционной войны Запада против России, остановились отгрузки глинозема с дочернего завода «Русала» Euralumina в Италии и завода Queensland Alumina Ltd. в Австралии, в котором «Русал» владеет 20-процентной долей (остальные акции у Rio Tinto). С началом СВО принадлежавший «Русалу» Николаевский глиноземный завод на юге Украины был остановлен, а вскоре национализирован.

Глиноземные заводы «Русала» в Ирландии, на Ямайке и в Гвинее продолжают отгрузки, но работают не на полную мощность и не в состоянии заместить выпавшие объемы сырья. Согласно годовому отчету российского алюминиевого гиганта за прошлый год, контролируемые «Русалом» в России и за рубежом предприятия обеспечивают около 65% общей потребности компании в глиноземе, а эти глиноземные активы, в свою очередь, более чем на 85% обеспечены поставками рудного сырья — бокситов и нефелинов — с подконтрольных компании горнодобывающих предприятий.

Уровень обеспеченности собственным глиноземом, как видим, не очень высок, покупать его на открытом рынке в том же Китае, как мы покажем ниже, довольно накладно, поэтому приобретение долевого участия в собственном сырьевом активе абсолютно оправданно. Актив весьма привлекательный как по объемам производства — 4,8 млн тонн глинозема в год, «Русал» будет распоряжаться 1,44 млн тонн (при том что крупнейшие российские глиноземные комбинаты компании, Ачинский и Богословский, производят около 1 млн тонн каждый), так и по технологической «начинке». Завод совсем новый, запущен в марте 2022 года, он высоко автоматизирован и энергоэффективен.

На прошлогоднем Петербургском международном экономическом форуме «Русал» заявил о планах построить крупный глинозёмный завод в Усть-Луге Ленинградской области. Производственные мощности масштабного проекта, с заявленной сметой в 400 млрд рублей, уже в 2028 году должны были бы составить 2,4 млн тонн в год. С июня прошлого года «Русал» не публиковал официальных сообщений о строительстве в Усть-Луге, однако местное издание 47News сообщило, что подобные планы вызвали обеспокоенность местных жителей из-за близости нового проекта к ЛАЭС и потенциального появления шламового поля (отходов от глиноземного производства). В апреле 2024 года губернатор Ленобласти Александр Дрозденко, несмотря на начавшиеся изыскания, заявил, что не даст разрешения на постройку до получения результатов экологических экспертиз.

С июня 2023 года «Русал» не публиковал официальных сообщений о проекте строительства глиноземного завода в Усть-Луге

Зарубежные проекты в дружественных странах у компании продвигаются более успешно. «Русал» активно присматривается к месторождениям бокситов в Гвинее-Бисау и Сьерра-Леоне. Эти активы существенно дополнят главный бокситовый актив компании в Африке — комплекс в Киндии, построенный при советском участии в Гвинее в 1974 году. На данный момент «Русал» владеет в этой африканской стране горнодобывающей компанией Compagnie des bauxites de Kindia, боксито-глиноземным комплексом Friguia и правами на разработку крупнейшего в мире месторождения бокситов Диан-Диан.

Старые и новые шишки

Компания не впервые оказывается под угрозой санкций. Так, в апреле 2018 года «Русал» в числе других активов основателя и на тот момент контролирующего собственника компании Олега Дерипаски подпал под санкции США, которые лишили американские фирмы возможности заключать сделки с российской компанией и заморозили ее активы. Это привело к резкому повышению цен на алюминий — на тот момент рекордные 2300 долларов за тонну в апреле 2018 года. Параллельно с этим акции «Русала», которые ранее коррелировали со стоимостью алюминия, упали практически в два раза и на Московской, и на Гонконгской биржах. Более того, из-за динамики цен на металл стоимость акций компании восстанавливалась дольше ожидаемого. Из-за угрозы вторичных санкций цепочки поставок оказались прерваны, а производимый алюминий накапливался на складах.

В январе 2019 года, несмотря на резолюцию палаты представителей США с рекомендациями не снимать санкции, США на условиях сокращения доли Дерипаски в EN+ Group отменили ограничения для «Русала», EN+ Group и «Евросибэнерго».

В 2020 году «Русал» подписал четырехлетний контракт со швейцарским трейдером Glencore на 16,3 млрд долларов, что в будущем позволило Glencore легально торговать российскими металлами через Турцию. В мае 2024 года компании продлили договор о поставках алюминия до 2025 года, несмотря на предыдущие заявления главы Glencore о готовности отказаться от продления контракта. Однако, по данным Reuters, за прошедшие четыре года швейцарский трейдер закупил всего лишь около трети от максимального объема алюминия в 5,24 млн тонн.

С весны 2022 года санкционные риски у компании снова пошли вверх. Власти Великобритании и США, а также руководство крупнейших западных торговых площадок стали строить планы по ограничению поставок российских биржевых металлов на западные рынки.

В декабре 2023 года Великобритания наконец запретила ввоз алюминия, никеля и меди, произведенных в России, а 12 апреля 2024-го минфин США также ввел эмбарго на российский металл. Более того, новые ограничения коснулись и глобальных бирж, отныне Лондонская биржа металлов (LME) и Чикагская товарная биржа (CME) не могут принимать новые партии этих металлов.

Чтобы избежать ценового коллапса (на Россию приходится 5,5% мирового производства и 91% запасов алюминия на сертифицированных складах LME по всему миру), было объявлено, что ограничения не распространяются на металлы, произведенные до 12 апреля. Так, российские ордеры разделились на действующие до даты введения ограничений и выпущенные уже после. Из-за апрельских ограничений цена алюминия уже в мае достигла рекордных 2694 долларов за тонну, однако взлет оказался краткосрочным, и уже к концу июля она упала до 2250.

Квазитоллинг с Китаем

Теперь рассмотрим детальнее, как менялась география поставок продукции «Русала» и глиноземного сырья для его производства в последние годы.

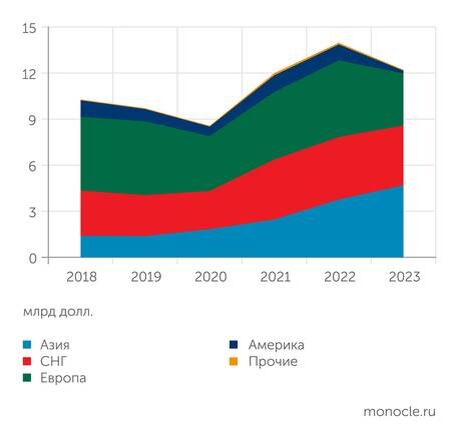

Согласно расчетам эксперта ЦМАКП Романа Волкова по данным зеркальной внешнеторговой статистики, совокупный экспорт необработанного алюминия (код ТН ВЭД 7601) из России снизился за два года санкционной войны на 15%, с 3,23 млн тонн в 2021 году до 2,74 млн тонн в 2023-м. При этом на фоне резкого сокращения поставок в большинство недружественных России стран (физический объем экспорта в Германию сократился в 1,7 раза, в Японию — в 3,6 раза, в Нидерланды — в 3,9 раза, в США — в 12,7 раза), значительно увеличились поставки в Турцию (523,6 тыс. тонн в 2023 году, +10% к 2021 году), а также в недружественную Южную Корею (279,8 тыс. тонн, рост в два с половиной раза к 2021 году).

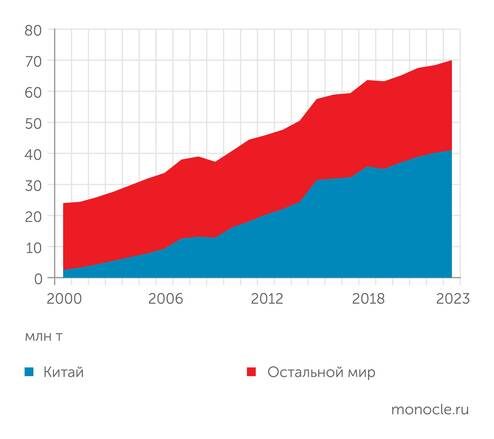

Но наиболее впечатляющий рост покупок показал Китай. Именно КНР стала главным покупателем российского «крылатого металла». Если в предпандемийном 2019 году Россия поставила в Китай всего 30,9 тыс. тонн алюминия, то в прошлом году уже 1,24 млн тонн (или 45% всего экспорта, если исходить из внешнеторговой статистики стран — наших торговых партнеров) на сумму 2,83 млрд долларов.

Шанхайская фьючерсная биржа (SHFE) осталась единственной крупной биржей, принимающей российский металл. Более того, если исходить из прошлогодней финансовой отчетности «Русала», компания начала отслеживать котировки на Шанхайской бирже наравне с Лондонской в качестве индикаторов цен для реализации продукции. Подобная ситуация поднимает вопрос о возможной зависимости российских поставщиков от китайских покупателей, которые проводят сделки в собственной валюте и всё сильнее влияют на ценообразование на рынке.

При этом так же, как в случае с нефтью и нефтепродуктами, завоевание своей ниши на новом рынке, пусть и дружественных стран, не обходится без уступок по цене. По итогам 2023 года Китай, как следует из собранной Романом Волковым статистики, оказался самым дешевым рынком для отечественного алюминия. Средняя цена импортированного Китаем из России необработанного алюминия в прошлом году составила 2281 доллар за тонну. Это на 2% ниже средней цены поставок в Турцию, на 6% дешевле, чем удалось продать в Корее. Ну а по отношению к небольшим сохранившимся поставкам в Германию и США дисконт достигал 14 и 23% соответственно.

Одновременно Китай стал одним из крупнейших поставщиков импортного глинозема на алюминиевые заводы «Русала». По данным зеркальной внешнеторговой статистики, собранной Романом Волковым из ЦМАКП, поставки глинозема (код ТН ВЭД 281820) из КНР в РФ выросли с «копеечных» 1,7 тыс. тонн в 2021 году до 1,1 млн тонн в 2023 году, общей стоимостью 471 млн долларов. Всего за два года доля Китая в импортных поставках глинозема в Россию увеличилась с 0 до 37%. Столь же впечатляющий скачок — с 0 до 487,9 тыс. тонн — продемонстрировал импорт глинозема из Индии в РФ. Кроме того, за последние два года вдвое, до 747,7 тыс. тонн, увеличились поставки глинозема из Казахстана, еще более значительно, в 10,6 раза, до 629,5 тыс. тонн, выросли поставки из Ирландии.

При этом если поставки готового алюминия на китайский рынок «Русалу» приходилось осуществлять с дисконтом по отношению к другим рынкам, то китайский рынок алюминиевого сырья для нас пока, напротив, самый дорогой. В 2023 году каждая тонна китайского глинозема обходилась «Русалу» в 426 долларов, то есть с премией в 6% к цене казахстанских поставок, +23% к цене индийского глинозема и +28% — ирландского.

Домой!

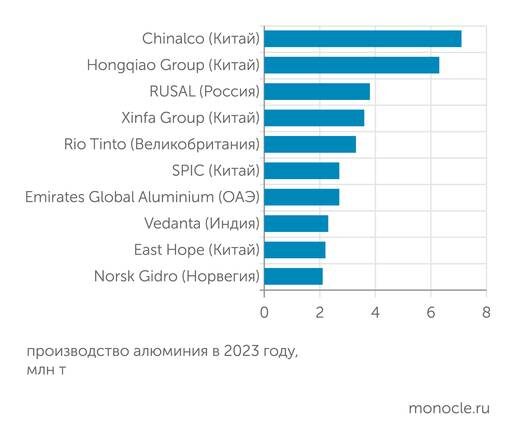

Шестерка сибирских алюминиевых заводов «Русала» — Братский, Красноярский, Саянский, Хакасский, Новокузнецкий, Иркутский — не только сохранила объемы, но и существенно модернизировала производство, подняв энергоэффективность и экологические параметры работы, а новые мощности Богучанского (запущен в 2015 году) и Тайшетского (запущен в 2022 году) заводов заместили неэффективный электролиз на закрытых в 2013‒2018 годах алюминиевых заводах «Русала» в Краснотурьинске (здесь осталось только глиноземное производство), Каменск-Уральском, Волхове и Надвоицах. В результате по удельным затратам «Русал» занимает сегодня весьма выигрышные позиции в левой части глобальной кривой затрат. Это позволяет компании ставить перед собой задачи куда более амбициозные, чем вынужденная интеграция в металлургический комплекс Китая.

На фоне политической нестабильности последних лет «Русал» увеличил продажи на внутреннем рынке. Так за последнее десятилетие выручка внутри страны выросла с 1,9 млрд долларов в 2013 году почти до 3,5 млрд в 2023-м. Тем не менее это все еще чуть менее 30% совокупной выручки «Русала». Однако уровень потребления металла на душу населения в России остается сравнительно невысоким — около 10 кг. Это существенно меньше, чем в странах с высокоразвитой автомобильной и электротехнической промышленностью вроде Южной Кореи (43 кг алюминия на душу населения), Германии (31 кг) и того же Китая, где душевое потребление алюминия достигло уже 28 кг.

«Русал» разрабатывает вагон метро, полностью выполненный из алюминиевых сплавов. Это позволит снизить массу ва гона на две тонн

По словам директора по стратегии ИК «Финам» Ярослава Кабакова, изменить ситуацию в России в лучшую сторону может «развитие инфраструктурных проектов, требующих большого объема алюминия, стимулирование производства и использования алюминиевой упаковки и транспортных средств, а также введение государственных программ по модернизации и строительству новых объектов, активно использующих алюминий».

«Именно за счет алюминиевых конструкций и комплектующих решается вопрос повышения скорости высокоскоростных железнодорожных магистралей, легкости, маневренности и снижения уровня осадки судов, облегчения легкового транспорта, что особенно важно в связи с распространением электромобилей, — заявила председатель Алюминиевой ассоциации Ирина Казовская в ходе сессии «Российский автопром: курс на Восток или технологический суверенитет» на Восточном экономическом форуме. — Еще одно направление развития — сопутствующая быстровозводимая транспортная инфраструктура из алюминиевых сплавов — сегодня это полностью локализованная технология и производственная цепочка, состоящая из отечественных предприятий. Быстровозводимые конструкции используются для строительства ТПУ, автостанций, железнодорожных вокзалов, остановочных павильонов. При этом срок службы таких объектов может составлять десятки лет, они могут легко монтироваться и демонтироваться при переносе конструкций на другую площадку».

В настоящее время «Русал» разрабатывает вагон метро, полностью выполненный из алюминиевых сплавов. Это позволит снизить массу вагона на две тонны, а всего состава — на 16 тонн, а значит, существенно сократить расходуемую на движение метропоезда энергию. Кроме того, алюминиевый вагон превосходит традиционный стальной по сроку службы — он составляет 45 лет против 30‒35 лет.

Надежда на энергопереход

Мировой рынок алюминия сейчас находится в подвешенном состоянии. В Китае, доминирующем производителе и потребителе алюминия в мире, наблюдается избыток предложения на фоне продолжающегося кризиса рынка недвижимости и общей экономической нестабильности. С июля по август 2024 года цены на алюминий упали на 5,14%. По мнению Ярослава Кабакова, до конца года цены останутся волатильными, перемежая периоды кратковременного роста и падения.

Однако долгосрочные прогнозы рисуют более благоприятную картину. Алюминий, благодаря своей легкости, прочности и долговечности, используется в растущей отрасли возобновляемых источников энергии при создании солнечных батарей и ветряных турбин. Исходя из анализа рынка алюминия, проведенного Fortune Business Insights, спрос на этот металл продолжает расти в автомобильной промышленности. Производители все больше предпочитают алюминиевые сплавы нержавеющей стали. Ожидается также рост спроса на алюминиевые аккумуляторы, которые проще и безопаснее в производстве и эксплуатации и имеют большую энергоемкость в сравнении с доминирующими сегодня литий-ионными.