Мечел раскрыл операционные и финансовые результаты за 1 п/г 2024 г. Обратимся к анализу сегментных данных.

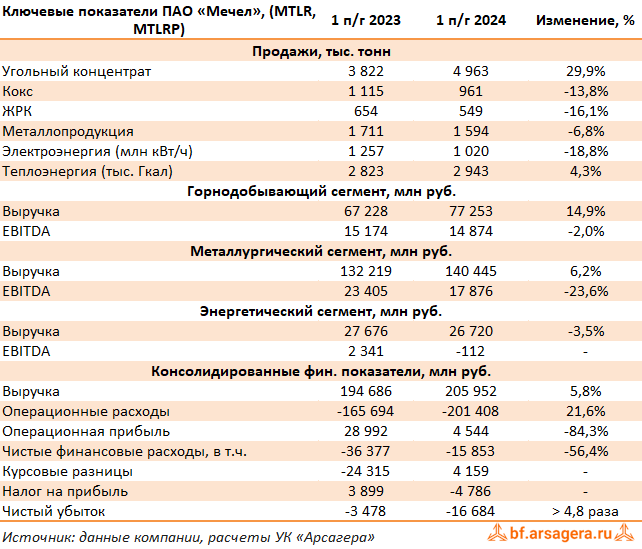

Выручка горнодобывающего сегмента увеличилась на 14,9% на фоне увеличения продаж угольного концентрата на 29,9% в связи с наращиванием производства на разрезе «Нерюнгринский», а также вовлечения ранее накопленных запасов. Снижение цен на большинство видов продукции дивизиона нивелировало эффект от роста и восстановления добычи и переработки угля. EBITDA сегмента снизилась на 2,0% , составив 14,9 млрд руб.

В металлургическом сегменте продажи продукции сократились на 6,8%, составив 1,6 млн тонн на фоне снижения производства чугуна, выплавки стали и плоского проката, что было связано с плановым и капитальным ремонтом производственных агрегатов и оборудования, а также санкционными ограничениями. При этом доходы увеличились на 6,2% до 140,4 млрд руб., по причине роста цен почти на все виды продукции сегмента. В свою очередь, EBITDA дивизиона сократилась на 23,6%, составив 17,9 млрд руб., на фоне увеличения себестоимости реализации.

В энергетическом сегменте отрицательное значение показателя EBITDA связано с ростом затрат по ремонтной программе основного и вспомогательного энергетического оборудования.

Переходя к консолидированным финансовым результатам компании, отметим рост общей выручки на 5,8% до 206 млрд руб. Операционные затраты увеличились на 21,6% до 201,4 млрд руб. на фоне роста цен на сырье, а также увеличения административных и прочих расходов из-за признания убытка в размере 14 млрд руб. от выбытия и утраты контроля над некоторыми иностранными дочерними компаниями, расположенными в Европе и Азии. Это привело к падению операционной прибыли на 84,3% до 4,5 млрд руб.

Общая долговая нагрузка компании выросла с начала года выросла с 256,2 млрд руб. до 262,9 млрд руб., при этом финансовые расходы составили 20,1 млрд руб., увеличившись на 59,2%, на фоне роста процентных ставок. Структура кредитного портфеля изменилась за счет привлечения новых кредитов в юанях и на текущий момент составляет: 83,6% в рублях, оставшаяся часть – в иностранной валюте (3,2% в евро и 10,5% в юанях).

Добавим, что на фоне укрепления рубля компания отразила положительные курсовые разницы в размере 4,2 млрд руб. против отрицательных значений 24,3 млрд руб. годом ранее. В результате чистые финансовые расходы составили 15,9 млрд руб., что более чем вполовину ниже прошлогоднего значения.

В итоге чистый убыток холдинга составил 16,7 млрд руб., увеличившись почти в 5 раз.

По итогам вышедшей отчетности мы повысили прогноз по выручке на фоне улучшения по добыче угля. При этом мы полагаем, что в текущем году компания отразит итоговый убыток из-за возросшей себестоимости и процентных расходов. Напомним, что мы не приводим значения ROE и потенциальной доходности акций компании, поскольку компания согласно нашим расчетам выйдет на положительный собственный капитал в 2028-2029 гг.

На данный момент акции компании не входят в число наших приоритетов.

_____________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Полный видеокурс лекций об инвестировании в свободном доступе по ссылке.

Отследить выход новых постов можно в Телеграм-канале по ссылке.