История с разделением Яндекса на российскую (поиск, такси, e-commerce, доставка) и иностранную часть (стартапы), наконец-то, завершилась! Процесс проходил долго и болезненно, не обошлось и без пострадавших (покупатели в Евроклире). Но теперь все инфраструктурные риски остались в прошлом и перед нами полностью российский бизнес и его обыкновенные акции.

📊 Начнем сегодняшний обзор с недавно вышедших результатов по итогам 2 квартала 2024:

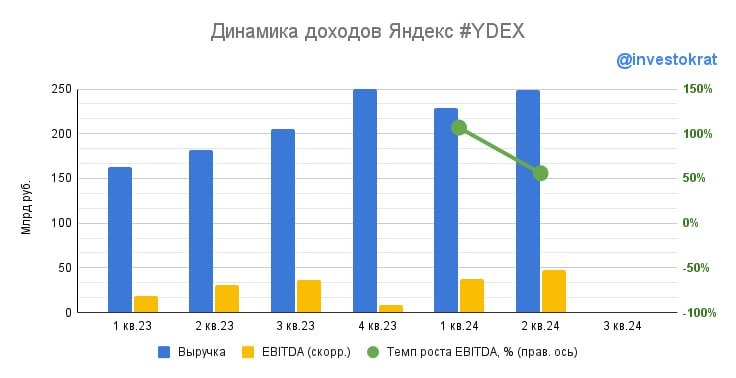

🔍 Выручка поискового сегмента выросла на 32% г/г, EBITDA на 28%. А доля Яндекса на российском поисковом рынке прибавила 1,3 п.п. и достигла 64,9%.

👉 Доля рынка уже очень большая, но рост рекламных доходов продолжается на фоне внедрения алгоритмов ИИ, а также высокого спроса со стороны малого и среднего бизнеса.

🚖 GMV райдтеха (такси + каршеринг + самокаты) вырос на 38% г/г.

👉 Спрос на услуги такси увеличивается, а вслед за ним подтягиваются и цены.

📦 GMV e-commerce растет на 53% г/г.

👉 Экспансия "Яндекс Маркета" больше не будет столь активной. Конкуренция за долю рынка не увенчалась успехом (уступили 3 место Сберу) и теперь решили сосредоточиться на городах миллионниках.

🚲 GMV сервисов доставки вырос на 65% г/г.

👉 Дальнейшая монополизация этого рынка - одна из главных точек роста для Яндекса в будущем.

🔥Сегмент, объединяющий в себе райдтех, e-commerce и доставку впервые за долгое время вышел в плюс по EBITDA. К сожалению, Яндекс не публикует данные EBITDA по отдельности для каждого из трех направлений. Это связано с нежеланием лишний раз привлекать внимание ФАС сильными результатами райдтеха. А с учетом новой стратегии развития Маркета, операционная маржинальность объединенного сегмента, скорее всего, будет дальше расти.

☝️ Также, одной из причин роста EBITDA всей Группы стало само разделение бизнеса. Новые направления, которые отъедали существенную часть данного показателя, остались в Yandex N.V. (нидерландская компания).

➕ Число подписчиков "Яндекс Плюс" выросло на 43% г/г и достигло 33,7 млн. человек.

🧮 В итоге общая выручка Яндекса выросла на 37% г/г, а EBITDA на 56%. Яндекс оценивается в 1,6 годовых выручек и это все еще недорого на фоне таких темпов роста.

❗️Чистая прибыль ушла в отрицательную зону на фоне расходов на вознаграждение по бонусной программе в размере 51,4 млрд руб (цифра серьезная, более 20% от квартальной выручки!). Однако, сама компания говорит, что это разовый бумажный эффект, связанный с переоценкой опционов. А в будущем ситуация нормализуется и допэмиссия акций для вознаграждения не будет превышать 2% ежегодно (как было и раньше). Будем надеяться что менеджмент не вводит нас в заблуждение, и компания с переездом в Россию не начнет впитывать в себя "лучшие" корпоративные практики коллег по сектору.

💰Но главной новостью для всех акционеров стала рекомендация полугодовых дивидендов в размере 80 рублей на акцию! Доходность выплаты составит около 2%, а годовая около 4%. Это немного, но начало положено. Денег Яндексу должно хватить и на рост и на небольшие дивиденды. Выплата составит 65% от скорректированной чистой прибыли и 34% от EBITDA.

📌 Яндекс сохранил высокие темпы роста выручки, но при этом обозначил выход на траекторию прибыльности. Об этом говорит опережающий рост EBITDA и рекомендация дивидендов. В акциях сохраняется апсайд для долгосрочного роста, но в моменте бумаги находятся под давлением продаж нерезидентов. Главным же риском, на мой взгляд, остается ухудшение корпоративных практик и отношения к миноритариям. А также регуляторные риски для поискового сегмента и райдтеха, где положение Яндекса все больше начинает напоминать монопольное.

#YDEX

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat