Вчера вышел отчет по МСФО компании OZON за 2 квартал 2024 года. Акции компании есть в Ромином портфеле, поэтому даю комментарий по отчету. Про причину приобретения эмитента и про саму покупку писал тут - https://dzen.ru/a/ZV50HwpDXXpXIudi.

Если кратко, то отчет вышел чуть слабее ожиданий. При этом среднесрочно и долгосрочно аналитики смотрят на бумагу позитивно.

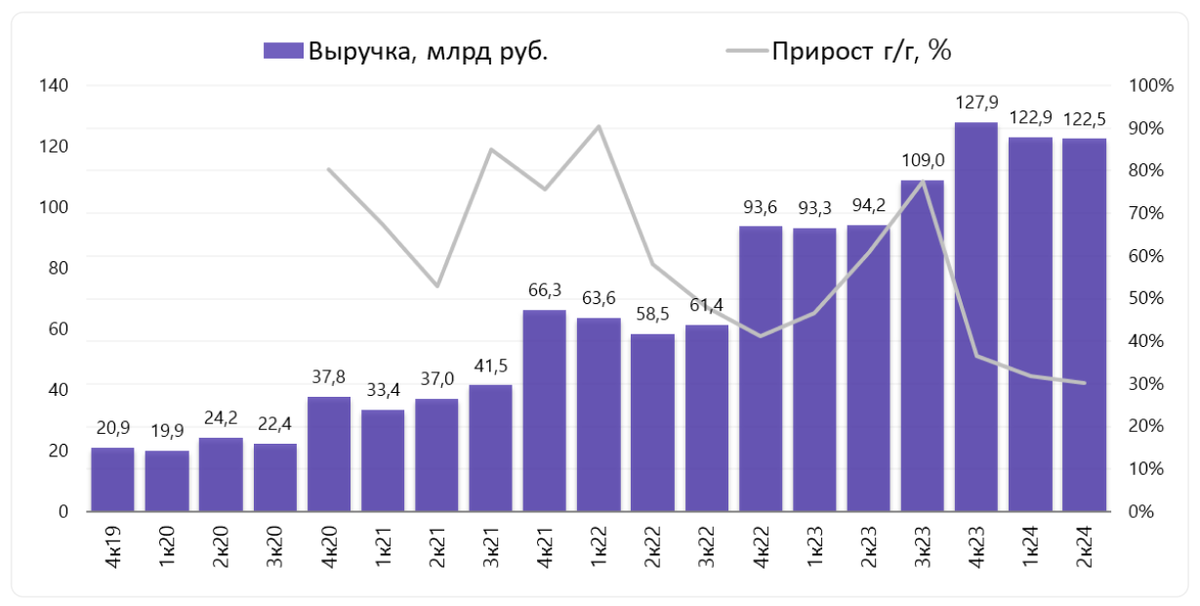

Общая выручка увеличилась на 30% г/г (до 122,5 млрд руб), в результате роста рекламной выручки на 86% и четырехкратного увеличения процентной выручки во 2I квартале 2024 года.

Скорректированная EBITDA снизилась на 0,7 млрд руб. г/г. (до отрицательного значения в размере 0,7 млрд руб) в результате существенных инвестиций в рост и высокой инфляции стоимости труда, что было компенсировано положительным эффектом от сегмента Финтех. Скорректированная EBITDA в процентном отношении к обороту (GMV), включая услуги, практически не изменилась по сравнению с аналогичным периодом прошлого года.

Убыток за период составил 28,0 млрд руб во 2 квартале 2024 года по сравнению с убытком в размере 13,1 млрд руб во 2 квартале 2023 года. Такая динамика обусловлена преимущественно значительным ростом финансовых расходов и увеличением расходов на амортизацию.

Чистый поток денежных средств от операционной деятельности вырос в 4 раза г/г (до 41,8 млрд руб) во 2 квартале 2024 года благодаря положительному эффекту от изменений в оборотном капитале.

Оборот (GMV) e-commerce сегмента, включая услуги, вырос на 70% г/г, до 633,2 млрд руб, несмотря на эффект высокой базы (рост на уровне 118% г/г во 2 квартале 2023 года). Основной причиной роста стало увеличение количества заказов на 60% г/г.

С учетом текущих тенденций и прогнозов OZON ожидает, что оборот (GMV), включая услуги, по итогам 2024 года вырастет примерно на 70% г/г, а скорректированный показатель EBITDA по итогам 2024 года будет положительным.

Кстати, про прошлый отчет компании писал тут - https://dzen.ru/a/Ziod0drZWlU-mJqB.

Выводы. Свое мнение о компании не меняю. OZON остается сильной историей роста. Компания продолжает работать в убыток, но для растущего бизнеса это нормально. Сначала захват существенной доли рынка, потом прибыль и дивиденды. 🤑 К тому же компания ни раз говора, что собирается переезжать в Россию в 2025 году, а Новый год уже через 4 месяца – рукой подать.

Данные по отчету взяты с сайта https://bcs-express.ru/.

Все написанное в статье не является индивидуальной инвестиционной рекомендацией.