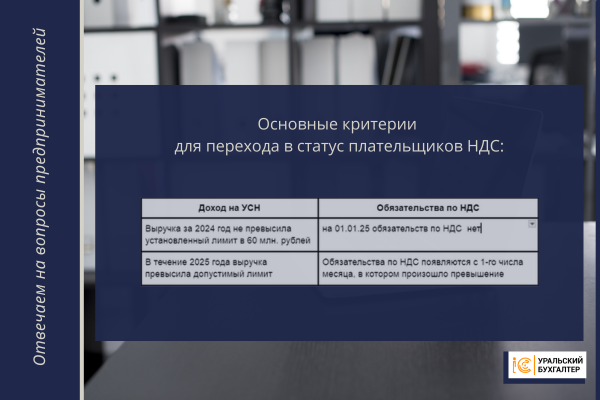

С 1 января 2025 года всем организациям и ИП с доходом свыше 60 млн. рублей в год предстоит стать плательщиками НДС. В обязанность таких упрощенцев вменяют начисление НДС, сдачу деклараций по НДС и оплату налога в бюджет.

При такой серьезной смене правил игры, в первую очередь, стоит пересмотреть финансовую модель бизнеса и понять какая ставка НДС станет оптимальной.

Напомню, что законодатели предложили 2 варианта ставок и предоставили бизнесу право выбора:

Выбранная ставка будет зафиксирована на 12 кварталов.

Как выбрать ставку НДС

Для компаний с внедренным управленческим учетом вопрос выбора оптимальной ставки займет пару часов.

К примеру, 1С УНФ смоделирует несколько сценариев на тему “как будет себя чувствовать бизнес при НДС-20%/ при НДС-5%” и расчетные цифры помогут сделать правильный выбор.

Если настроенного управленческого учета нет, то в помощь Excel-таблицы. Напоминаем, что выбранная ставка будет зафиксирована на 3 года, поэтому к вопросу выбора придется отнестись с максимальной ответственностью.

Подсказать оптимальный для вашего бизнеса вариант можем и мы, компания Уральский бухгалтер. Обращайтесь. Построим несколько финансовых моделей и поможем с выбором.

Выбор ставки будет зависеть от вида деятельности.

Для множества малых и микро-бизнесов однозначно комфортнее будет ставка НДС-5%.

Например,

✧ мелкая розница (как правило поставщиками выступают такие же единщики без вычетов),

✧ услуги юридические, дизайнерские, консалтинговые (практически нет расходов с входным НДС).

Ставка 20%

В отличие от упрощенного налога, НДС имеет более сложную структура расчетов.

НДС рассчитывается по принципу первого события. Получили аванс - начислили НДС, отгрузили товар/ оказали услугу - начислили НДС.

НДС придется заплатить в бюджет даже если товар вы отгрузили, а оплату не получили.

НДС-20% предполагает ваше право на налоговые вычеты.

Начисленный НДС вы вправе снизить на “входной НДС” от ваших поставщиков.

НО! Для того, что бы это право использовать на нас лежит ответственность по проверке поставщика.

Ваш контрагент доложен своевременно подавать отчетность и рассчитываться с бюджетом.

Есть целый алгоритм действий по “должной осмотрительности” при проверке контрагентов.

Так же есть нюанс, инспекторы очень не любят “налоговые качели” - то бюджету причитается кругленькая сумма, то компания подает на возмещение.

“Качели” формируют ситуации:

✧ Вы приняли в конце квартала крупную сумму от покупателя. Закупку сделать (получить входной НДС) вы не успеваете, в результате должны бюджету увесистую сумму.

✧ В конце квартала вы получили крупную партию товаров (большой входной НДС), а продаж не было.

Опытный бухгалтер умеет нивелировать такие качели и не попадать из-за этого в зону прицельного внимания налоговиков.

Декларация с возмещением из бюджета однозначно приводит к серьезной камеральной проверке. Чтобы избежать лишнего внимания со стороны налоговой, даже в крупных компаниях, существует правило “не выставлять счета в конце квартала”.

НДС по ставке 20% имеет массу подводных камней, разобраться с которыми под силу лишь опытному главбуху. Бизнесу, длительное время работающему на УСН это будет сложно.

НДС-5%

Эта ставка более проста и понятна единщикам. К тому же имеет огромное преимущество - вас не будут проверять, т.к. у вас нет входного НДС. Это обстоятельство экономит и время и нервы предпринимателя, особенно в период больших перемен.

Мы прокрутили несколько моделей для наших клиентов, торгующих на маркетплейсах. Даже для тех, кто ввозит все официально и имеет входной НДС от таможни, НДС-20% оказался невыгодным из-за больших наценок.

Нет единого правила выбора ставки. Каждый бизнес стоит рассматривать индивидуально. Повторюсь - ставка выбирается на 12 кварталов, т.е. ошибка в расчетах легко может привести в финансовым потерям на протяжении 3-х лет.

Что предстоит сделать до 01.01.25

Если вы видите, что избежать участи плательщиков НДС не получится, то стоит заранее подготовится к работе по новым правилам.

- Пересмотреть и откорректировать финансовую модель.

- Пересчитать отпускные цены, с учетом НДС.

- Подготовить доп.соглашения к действующим договорам о смене статуса на плательщика НДС по ставке__% и о повышении цен.

- Подключить ЭДО (электронный документооборот) - большая часть первичных документов плательщика НДС и отчетность оформляются в электронном виде.

Контакты для связи:

+7 999 589 44 09

Удобнее узнавать самую актуальную информацию о бухгалтерии для бизнеса в Telegram? Подписывайтесь на наш канал