Аналитика и прогнозы.

Пять месяцев подряд Банк России пишет в Обзоре о развитии банковского сектора, что банки не только покупают ОФЗ на первичном рынке, но и продают на вторичном.

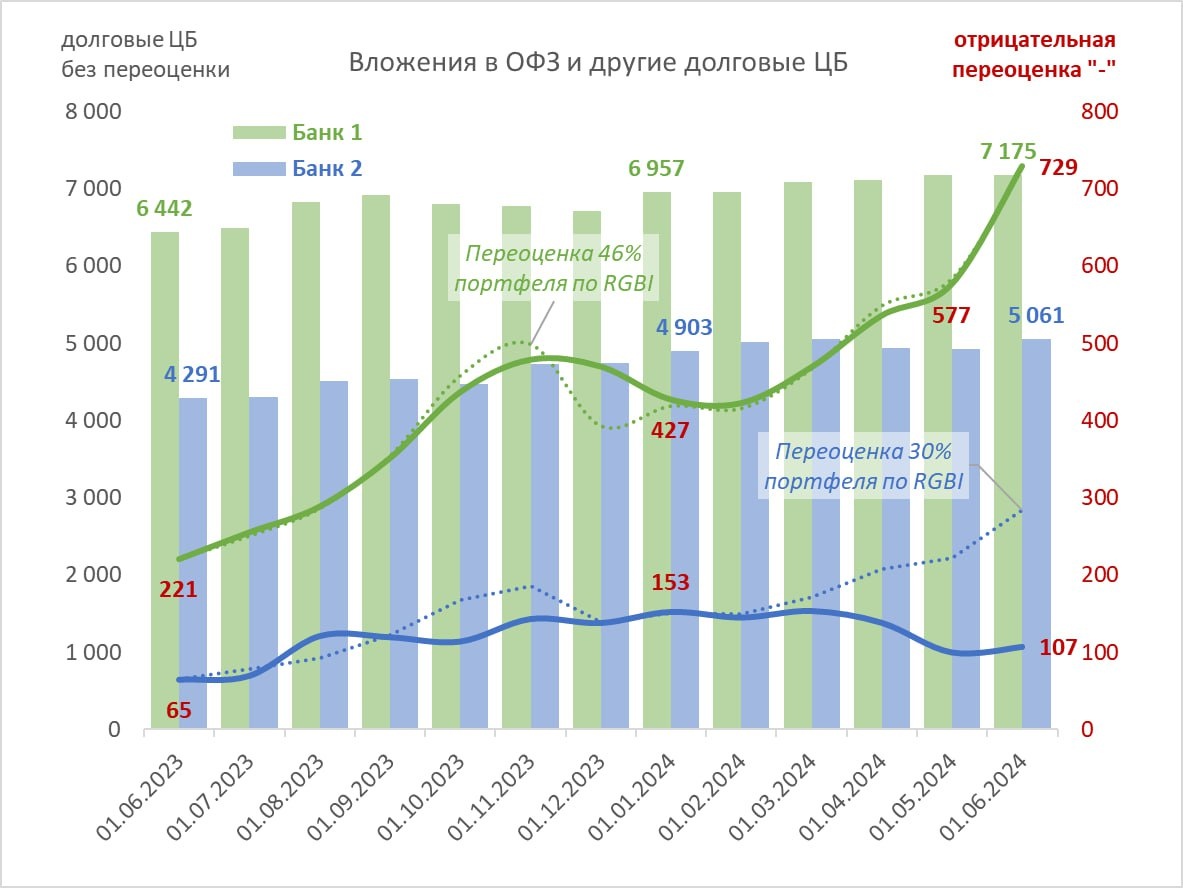

Оборотная ведомость по форме 101 подскажет кто покупает, а кто продает. Секрет в динамике переоценки портфеля долговых ценных бумаг (смотрим пассивные остатки на счетах 501XX-504XX) в сравнении с индексом RGBI.

• Банк №1 держит около 30% рынка ОФЗ (на ~7 трлн руб.), из них до половины ОФЗ-ПД с фиксированным купоном. Банк увеличивает свой портфель пропорционально новым размещениям и не продает на вторичке.

Динамика переоценки 46% портфеля в точности соответствует снижению индекса ОФЗ (RGBI). За май отрицательная переоценка выросла с 577 до 729 млрд руб. То есть ~150 из 180 млрд убытка всех банков от переоценки ОФЗ пришлась на Банк №1.

• Банк №2 имеет портфель долговых ЦБ ~5 трлн, меньшая часть может быть в ОФЗ-ПД. Но с начала 2024 убыток от переоценки снизился с 153 до 107 млрд, несмотря на снижение цен ОФЗ. Такое возможно в результате продажи ОФЗ на вторичном рынке и фиксации убытка.

• Эти банки одновременно испытывают недостаток ликвидных активов. На 1 июня заняли 4+3,5=7,5 из 10 трлн руб. средств Федерального Казначейства (в среднем под 16% годовых).

Недостаток дефицита бюджета и размещения ОФЗ приемлемого для банков качества (флоатеров или краткосрочных ОФЗ-ПД) усугубляет проблему выполнения нормативов ликвидности (НКЛ). ЦБ называет другую причину:

Ликвидные активы не растут из-за высокого роста кредитования...

Но в рублевой системе ликвидные активы не сокращаются из-за роста кредитования (если нет оттока в наличные рубли).

С 01.07.24 будет повышен порог по выполнению НКЛ собственными силами до 50 с 40% (остальное может быть восполнено за счет БКЛ)... Доля банков (по активам) с покрытием средств клиентов ликвидными активами ниже 20% выросла и составила 74% (~61% в апреле)

НКЛ снова введен с 1 марта и будет плавно повышаться до 80% к 01.01.2026 г. Благодаря этому денежно-кредитные условия для крупных банков будут ужесточаться. Даже без повышения ключевой ставки. Поэтому СЗКО, испытывающие проблемы с НКЛ, уже привлекают депозиты по более высоким ставкам.

Покупать или нет длинные ОФЗ по 15-16% годовых, когда все ждут повышения КС до ~18% в июле? Скорее да, потому что повышение КС уже в цене, но неочевидно с точки зрения необходимости.

Telegram канал автора: https://t.me/s/truevalue