Автор: Елена Зубова

С 1 января 2024 года вступил в действие новый ФСБУ 14/2022 по нематериальным активам, который внес ряд изменений в учет нематериальных активов (далее НМА) и расходов будущих периодов (далее РБП). Этот стандарт стал обязательным для всех организаций, кроме бюджетных, а компании с правом на упрощенный учет могут практически отказаться от учета НМА или воспользоваться специальными льготами. Изменился состав объектов, признаваемых НМА, требования к оценке активов, порядок начисления амортизации и ряд других параметров.

Критерии НМА 2024

К НМА с 2024 года относятся активы, обладающие признаками из пункта 4 стандарта:

- Актив не имеет материально-вещественной формы, но может быть идентифицирован.

- Актив предназначен для использования в деятельности более 12 месяцев или более длительного операционного цикла.

- Актив способен приносить экономические выгоды в будущем.

- У организации есть исключительное право на актив или неисключительное — по лицензионному договору или иным разрешительным документам.

- Организация может ограничить доступ иных лиц к активу.

Новый стандарт по НМА содержит примеры активов, которые относятся к нематериальным. Во многом это привычные для бухгалтеров объекты, которые принимали к учету согласно ПБУ. Но есть и отличия.

ФСБУ 14/2022 изменил учет программ, справочных систем, лицензий и других активов.

Так, например, по правилам нового стандарта следует признать в составе НМА неисключительные права, полученные по лицензионному договору, а также права и разрешения на ведение деятельности. И наоборот, из перечня НМА исключили товарные знаки, знаки обслуживания, созданные собственными силами организации.

Правила перехода на новый стандарт описаны в ФСБУ 14/2022 в главе VI «Изменение учётной политики». Два основных сценария: ретроспективный пересчёт и единовременная корректировка. Компании, которые ведут бухучёт в упрощённой форме, могут начать применять ФСБУ перспективно.

Организация в обязательном порядке указывает выбранный способ перехода на ФСБУ 14/2022 в своей учётной политике.

Ретроспективный пересчёт — основной способ перехода на новую учётную политику. В этом случае компания пересчитывает стоимость нематериальных активов, которыми она уже владеет, так, как если бы новый стандарт применялся с момента создания или покупки этих НМА.

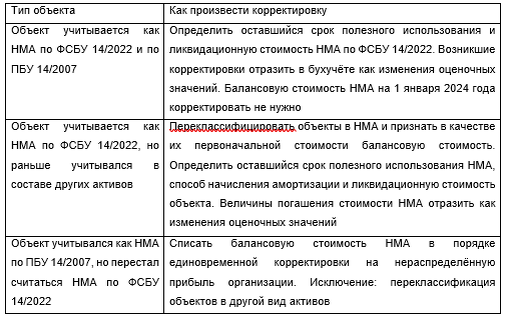

Если компания выбрала альтернативный способ перехода на ФСБУ (единовременную корректировку), порядок действий бухгалтера будет зависеть от разновидности объектов учёта (приведен в таблице).

Разъяснения по изменениям в учете и различиям между ФСБУ 14/2022 и прежними ПБУ подробно представлены в информационном сообщении Минфина от 18.07.2022 № ИС-учет-40.

Теперь рассмотрим, как введение в действие ФСБУ 14/2022 повлияло на учет РБП.

На счете 97 в составе РБП учитываются различные неисключительные права (далее – лицензионные права или лицензии), в том числе права использования программных продуктов, которые условно делятся на три вида.

1. Срок полезного использования (далее «СПИ») более 12 месяцев, стоимость больше лимита, установленного учетной политикой.

С 01.01.2024 необходимо отразить их реклассификацию в состав НМА, и признать в качестве их первоначальной стоимости балансовую стоимость (т.е. остаточную) соответствующего объекта бухгалтерского учета на момент его переклассификации и определить оставшийся срок полезного использования, способ начисления амортизации и ликвидационную стоимость объектов нематериальных активов в соответствии с новым стандартом.

2. СПИ больше и равен 12 месяцам, но стоимость меньше лимита.

В соответствии с пунктом 7 ФСБУ 14/2022 организация может принять решение не применять положения ФСБУ 14/2022 в отношении активов, характеризующихся признаками, установленными пунктом 4 ФСБУ 14/2022, но имеющих стоимость за единицу ниже лимита, установленного организацией. Лимит устанавливается с учетом существенности информации о таких активах. При этом затраты на приобретение (создание) таких активов признаются расходами периода, в котором завершены капитальные вложения, связанные с приобретением, созданием этих активов. Указанное решение фиксируется в учетной политике и раскрывается в бухгалтерской (финансовой) отчетности с указанием лимита стоимости, установленного организацией. Счёт 97 в данном случае применяться не может, потому что это малоценный НМА.

3. СПИ меньше или равен 12 месяцам, но стоимость больше лимита.

Согласно пункту 4 ФСБУ 14/2022 для целей бухгалтерского учета объектом нематериальных активов считается актив, характеризующийся одновременно следующими признаками, в том числе предназначен для использования организацией в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев. Таким образом, указанные лицензионные права не могут быть квалифицированы как НМА, и их следует продолжить учитывать на счете 97 на основании принципа соответствия доходов и расходов (п.19 ПБУ 10/99).

На счете 97 также учитываются расходы по сертификации товаров, в том числе сертификаты и декларации соответствия. СПИ по ним превышает 12 месяцев, стоимость также выше установленного лимита.

Одним из критериев признания объекта в качестве НМА является способность организации ограничить доступ иных лиц к экономическим выгодам от актива (подпункт «г» пункта 4 ФСБУ 14/2022 «Нематериальные активы»). Декларации соответствия, различные сертификаты в отношении товара/услуг/системы менеджмента качества и т.д. присущи конкретным владельцам и оформляются в отношении только них и, как следствие, неприменимы к другим лицам. Поэтому критерий ограничения доступа иных лиц к экономическим выгодам от сертификации или декларирования соответствия для других лиц в данном случае не применим. Так как критерий НМА не применим, НМА не возникает. Затраты на сертификаты и декларации соответствия будут списываться не единовременно, а постепенно. В данном случае следует продолжать использовать счет 97 на основании принципа соответствия доходов и расходов (п.19 ПБУ 10/99).

Особенности учета РБП в программе 1С: ERP описаны в статье «Учет расходов будущих периодов в 1С: ERP» (https://b-rs.ru/company/article/uchet-rashodov-budushcherp).

Рассмотрим, как ведется учет НМА в программе 1С: ERP на примере приобретения НМА.

Для начала установим необходимые настройки учетной политики организации, касающиеся учета внеоборотных активов.

Перед выполнением каких-либо действий с нематериальным активом его необходимо занести в список НМА и расходы на НИОКР, который расположен в разделе Внеоборотные активы – Нематериальные активы. Создадим элемент справочника НМА и укажем наименование.

Для отражения в регламентированном учете операций с НМА и расходами на НИОКР счета учета задаются параметрами....

Продолжение статьи читайте на нашем сайте 1С:БИЗНЕС РЕШЕНИЯ