В Уфе состоялась встреча журналистов из ряда регионов Урала и Сибири с представителем ЦБ. Кирилл Тремасов раскрыл основные принципы формирования ключевой ставки, а также рассказал, как регулятор оценивает текущее состояние экономики.

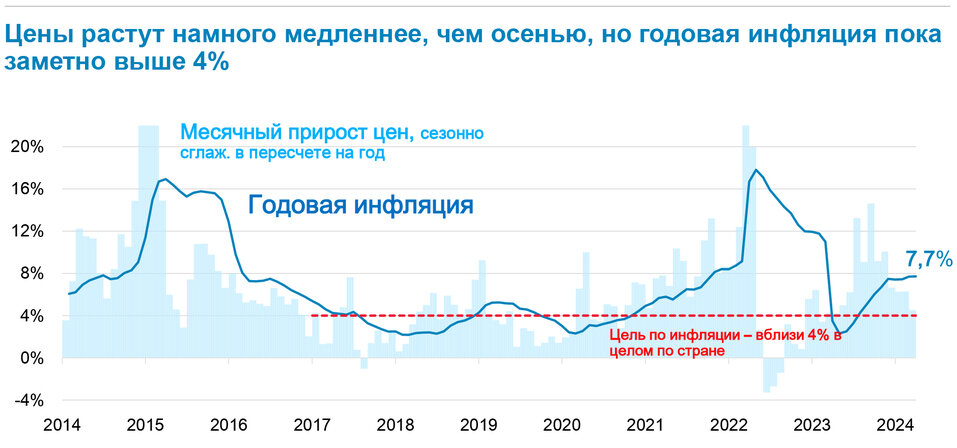

По словам финансиста, повышение ключевой ставки до 16% в конце прошлого года стало вынужденной реакцией на резкий скачок цен. Цены с 2,3% в апреле прошлого года подскочили до нынешних 8%. Это заставило регулятор принять непопулярное решение. Сейчас рост потребительских цен замедлился, тем не менее годовая инфляция всё еще заметно выше таргета в 4%. Поэтому говорить о снижении уровня ключевой ставки пока не приходится, пояснил представитель Банка России.

Мы видим пространство для снижения ставки во втором полугодии, но это решение будет определяться, исходя из всей экономической ситуации. Мы должны убедиться в том, что снижение инфляции носит устойчивый характер. Данные за май пока тревожные. За 13 дней месяца рост цен, по данным Росстата, составил 0,27%. Это многовато для мая. Чтобы принимать решение о снижении ставки, нам нужно убедиться, что замедление инфляции, которое произошло, носит устойчивый характер», — отметил директор Департамента денежно-кредитной политики Банка России Кирилл Тремасов.

Источник: Банк России

Ожидается, что к концу года инфляция снизится с 8% до 4,3–4,8%. Ранее о сохранении высоких уровней ставки на длительный период говорили и в правительстве РФ, отмечая, что заметное ее снижение может произойти не ранее 2027 г. По прогнозу Центробанка, в следующем году ключевая ставка может упасть до 10–12%, в 2026 г. — до 6-7%.

Источник: Банк России

Тремасов также отметил, что экономика России находится на исторически высоком уровне роста. В прошлом году корпоративный сектор показал рекордную прибыль, которая увеличилась на треть.

Источник: Банк России

Сложившаяся ситуация благоприятна для реализации инвестиционных проектов, поэтому 2023 г. стал еще и аномальным по уровню кредитования. В этом году темпы выдачи бизнесу заемных средств снизились, однако на Урале они остаются в положительной зоне.

Источник: Банк России

На фоне роста заработных плат и льготных программ жилищного кредитования аномально высокими в прошлом году стали объемы выдачи кредитов на покупку недвижимости. Рост ипотечного портфеля превысил по итогам 2023-го 30%. В этом году наблюдается значительное снижение объемов выдачи ипотеки. По данным Росстата, за апрель 2024 г. — более чем в 2 раза, при этом сам портфель продолжает расти. По прогнозу ЦБ, прирост ипотечного кредитного портфеля в этом году не превысит 7–12%.

Заметен рост и в сфере кредитования юридических лиц. По состоянию на 1 апреля 2024 г. годовой прирост на Урале составил 14%. Небывалые темпы роста в последнее время показывало автокредитование. Динамика в сравнении с прошлым годом составила 50%. Во многом это объясняется восстановительным ростом после провала рынка в 2022 г. Сейчас спрос со стороны покупателей на кредиты остается высоким, поскольку дилерские центры активно субсидируют ставки по автокредитам. Сложившаяся ситуация и поддерживает кредитование в этом сегменте. Тем не менее прошлогодних темпов роста уже не будет.

Что касается поведения потребителей финансовых продуктов, они демонстрируют тренд на сбережение денежных средств. Наиболее популярным инструментом остаются срочные вклады. Так, рублевые депозиты жителей Челябинской области за год (с 1 апреля 2023 г. по 1 апреля 2024 г.) увеличились на четверть — до более чем 450 млрд руб. Приток средств во вклады обеспечивает высокая процентная ставка. В третьей декаде апреля максимальная ставка по вкладам в рублях составила 14,9%.

В условиях высокой процентной ставки мы наблюдаем формирование склонности населения к сбережениям. Одновременно сохраняется интерес к потребительским кредитам. Однако этот рост уже не такой взрывной, как в конце 2023 г. Сейчас прирост идет, но меньшими темпами», — резюмировал Тремасов.

Он также отметил, что ключевыми показателями для составления прогнозов ЦБ являются опросы регионального бизнеса. Ежемесячно в них участвуют 15 тыс. предприятий по всей стране.