Прежде обещал хотя бы раз в пол года обозревать свои инвестиционные портфели, но столкнулся с некоторыми противоречиями - сложно определить в каких случаях обесцениваю публикации в закрытом Telegram-канале, а когда публикуемая информация является более развернутой версией прежде описанных идей.

Хотя, из моих собственных наблюдений, публикации на Дзене естественным образом стали отражением принципа долгосрочных инвестиций - редко, но так метко, что все остальное время как таковые обновления не требуются (в большинстве случаев). При этом у подписчиков в Telegram есть возможность местами "снимать сливки" в моменты ключевых событий.

Как бы там ни было, а я по-настоящему соскучился по своим прежним большим обзорам на портфели и сейчас получаю истинное наслаждение от "падения стен" коротких постов в Telegram (свободный и ни чем не ограниченный поток мыслей, за который когда-то я и полюбил Дзен).

По своим следам

Если вы случайно открыли эту заметку и ничего не знаете о блогах FinBuilding (до 2024 - "Честный инвестор") или, если вдруг вы пропустили этот фрагмент истории - о создании и ведении "Русского блудняка" - писал тут:

Далее было несколько обновлений по портфелю, но сейчас хочется освежить саму концепцию устремив взор в начало.

Прежде всего надо отметить, что первоначальная концепция так и не смогла реализоваться в полной мере. Я говорю о ставке на развитие Северного морского пути.

Как таковых бенефициаров этой глобальной "стройки", для которых развитие Севморпути стало бы основным драйвером роста - на рынке мы не получили. Одновременно с этим крупнейшие компании начали осуществлять крупные инвестиции в данный проект - Лукойл, Роснефть, НорНикель, Совкомфлот, и т.д. Даже X5 Group начала экспансию на Дальний Восток и тот же Магнит возит товары Севморпутем.

Иными словами, Севморпуть стал национальным проектом, в котором многие принимают участие, а результаты становятся достоянием всей экономики. В общем, инвестор с диверсифицированным портфелем российских акций, скорее всего, опосредованным образом так или иначе участвует в этом проекте и получает результаты.

В связи с этим концепция "Русского блудняка" расширилась до в целом растущих компаний и теперь основной приоритет отдается тем компаниям, которые на горизонте все тех же обозначенных 5 лет могут вырасти в несколько раз на уровне бизнеса.

Далее, функциональная нагрузка данного портфеля также видоизменилась. Если прежде я рассматривал данный портфель отдельно от остальных (Фондового, Первого облигационного и Второго облигационного), то теперь для меня лично "Русский блудняк" стал естественным хеджем портфеля Первый облигационный.

Кто следит за Telegram-каналом, те знают, что у меня почти нет флоатеров (но есть замещенные облигации в долларах и золотые облигации). Облигации с фиксированным купоном дают доходность ниже уровня ключевой ставки (даже новые выпуски Инарктики и НоваБев, несмотря на то, что они лучшие на рынке фикса с высоким кредитным рейтингом).

"Русский блудняк" (далее - РБ), за счет роста бизнесов и, как следствие, ожиданий по росту акций вслед за ростом бизнеса - компенсирует все риски облигационного портфеля. Тут надо пояснить, что я в данном случае под рисками имею в виду реальную доходность облигационных портфелей, то есть: их доходность за вычетом реальной инфляции.

- Забегая вперед отмечу, что хедж уже работает за счет вынужденных активных действий - часть долей продавал с прибылью, а полученную прибыль перекладывал в просевшие акции и облигации. Дивиденды в данном случае я не учитываю, хотя они есть.

В результате доли в первом облигационном портфеле растут также быстрее, а когда в акциях бывают сильные просадки или, напротив, в информационном поле внезапно появляется драйвер для роста акций - продаю облигации и увеличиваю долю в акциях. В остальное время следую прежде обозначенной стратегии - наращиваю РБ за счет части от получаемых купонов.

Тут также нужно пояснить, что отобранные мной акции в РБ не гипотетически имеют потенциал роста, а скорее рост зашит в инвестиционную программу развития компаний. То есть драйверы, о которых я говорю, лично мне известны уже "вчера", но рынок в меру своей неэффективности (о которой я хотел бы поговорить более развернуто дальше) никак их не отыгрывает, иногда даже в случае выхода новостей (далее наглядно покажу).

В общем, РБ вопреки первоначальному принципу пассивных инвестиций все таки стал активно управляемым портфелем.

Что еще хочется и нужно отметить?

Когда в августе прошлого, 2023-го года, я продал почти все акции из обоих портфелей, было много комментариев такого содержания: "Вот тебе и долгосрочные инвестиции", "еще один предал долгосрочные инвестиции, кругом обманщики" и т.д. О данном своем решении писал в этой заметке:

Уже в конце 2023 года я опубликовал новую версию своей инвестиционной стратегии, было это тут:

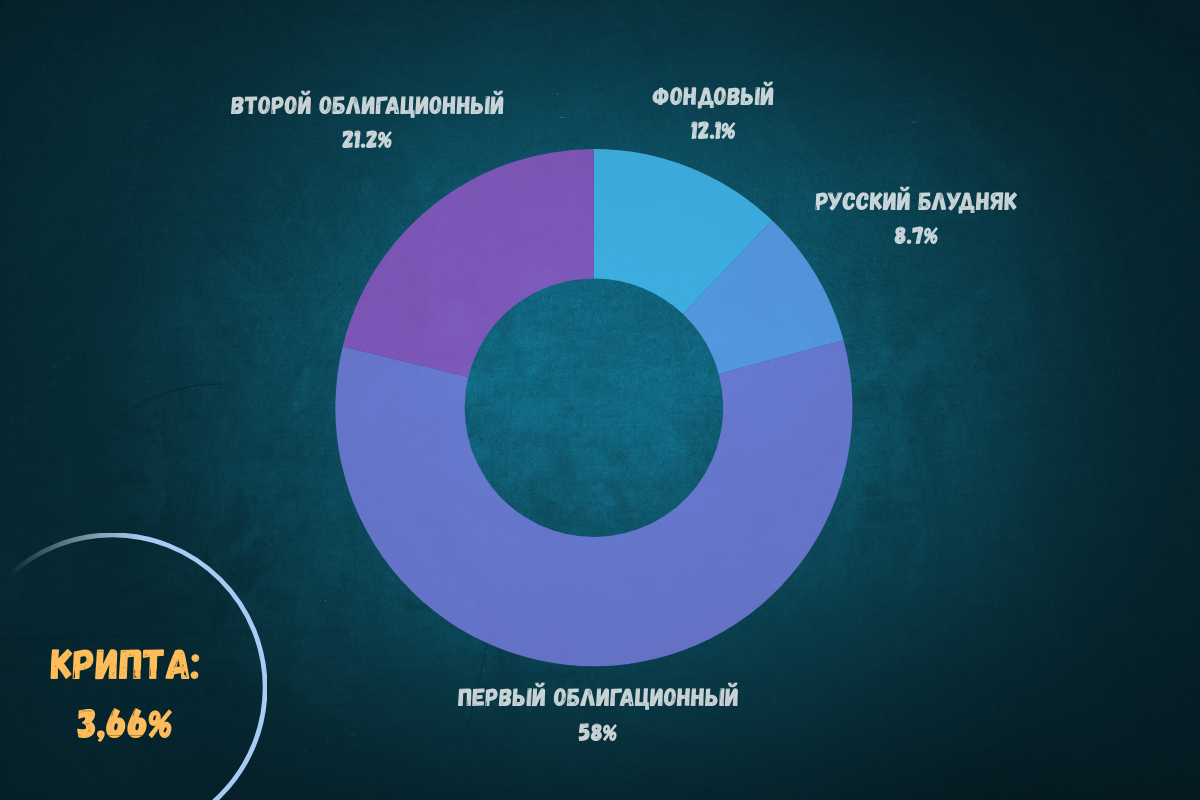

И вот сейчас, спустя 8 месяцев, я хочу подвести итог всем моим действиям очень простым способом - балансом портфелей в общем капитале:

За 8 месяцев портфели Фондовый и РБ с 10% от капитала выросли до 20+ %, то есть в два раза. При этом РБ сейчас по сумме в рублевом выражении стал таким же, каким был Фондовый до "распродажи"*

*Доля портфеля Фондовый указана без акций Гонконга и акций США, которые на текущий момент заблокированы. Недавно регулятор Гонконга дал пояснение банкам, что односторонние санкции США и ЕС можно не выполнять, но СПБ Биржа, такое впечатление, вообще не шевелится, чтобы хоть как-то наладить контакт с нашими "друзьями" и решить текущие проблемы.

Кстати, еще одно изменение в РБ - это расширение рисков относительно первоначально заданных 3-5% от капитала. Сейчас доля РБ 8,7%, а в планах довести ее примерно до 12%.

Все это при том, что я существенно сокращал некоторые доли и забирал накопленную прибыль в течение последних месяцев.

Русский блудняк

На 6 мая 2024 портфель выглядит следующим образом:

Постараюсь пройтись по наиболее интересным для вас (как мне кажется) компаниям и темам.

ЕвроТранс (EUTR)

Вышел отчет по МСФО ЕвроТранс за 2023 год.

Баланс:

Денежные потоки:

Коротко:

- Выручка: удвоилась.

- Чистая прибыль: утроилась.

- Активы выросли на 30 миллиардов, или на 60%.

Ложка дегтя:

- Долгосрочные обязательства выросли на 10 миллиардов или 37,5%, краткосрочные обязательства выросли почти на 8 миллиардов, или 50%.

Подробно о компании и IPO я писал, в том числе, вот в этой заметке:

И сейчас хочу отметить, что вышедший отчет, несмотря на то, что цифры по денежным потокам превосходные, не представляет лично для меня особого интереса, поскольку в большей степени рост не связан с инвестиционной стратегией.

Компания хорошо заработала в 2023 на двух факторах:

1. Трейдинг.

ЕвроТранс, имея в собственности нефтебазу и бензовозы, принимает активное участие в биржевых торгах топливом, стараясь покупать бензин/дизель дешевле, перед скачком биржевых цен, и перепродавая эти объемы другим АЗС/АЗК, а часть реализует на своих АЗК.

2. В прошлом году, кто помнит, был сильный рост биржевых цен на топливо, к которому компания подготовилась - выпустила облигационный займ и собрала средства на крупные биржевые покупки.

В итоге, в рознице, на заправках компании, сформировалась высокая маржа - разница между закупочной ценой и ценой реализации.

Какая-то часть роста бизнеса в 2023 все таки включает запуск нового АЗК и модернизацию АЗС в АЗК, но как не раз отмечали в самой компании, цикл роста - это 2-3 года (а вообще план развития - до 2030 года).

Иными словами, результаты инвестиционной программы мы будем наблюдать в виде роста бизнеса в течение 2-3 лет, а не разово. Так что несмотря на разовые доходы от трейдинга на факторе биржевой волатильности - я уверен, что 2024 должен стать лучше 2022-го, даже если доходы от трейдинга образца 2023 сильно снизятся.

Результаты 2023-го в виде разовых сверх-доходов я, в контексте сказанного, считаю приятным бонусом - могли наблюдать плавный рост в рамках реализации стратегии развития, а получили доходность выше ожидаемой.

Единственное, что меня беспокоит в ЕвроТранс - это рост долга и долговой нагрузки.

Если считать по Net Debt/Ebitda (Чистый долг к Ebitda), то сама компания заявляет о показателе около 3, без учета лизинга. Если учитывать активы в лизинге и расходы на них, то показатель составляет около 4,5.

Тут двоякая ситуация:

- Во-первых, если бы я не изучал ЕвроТранс так, как изучал, то есть досконально, а просто увидел бы данные цифры в скринере, то решил бы, что у бизнеса серьезные проблемы (на уровне 3 по 5-бальной шкале).

Но если посмотреть на историю - компания работала и с большим показателем (7,6 в 2020 году). То есть в компании на данную проблему не смотрят как на проблему, для них текущий показатель долговой нагрузки исторически низкий. Скорее, это мы, инвесторы, к такому уровню не привыкли.

- Во-вторых, если мы все таки ожидаем снижения доходов от сегмента трейдинга, тогда смотреть на текущее отношение долга к Ebitda в целом не правильно.

Да и меня, в конечном итоге, интересует не снижение Net Debt/Ebitda, а то, какая часть прибыли вместо вклада в развитие и вместо дивидендов будет уходить на проценты по долгам.

Поэтому я предпринял уже несколько попыток выйти на связь с директорами ЕвроТранс, чтобы обсудить будущие планы по выкупу активов из лизинга.

- Компания до сих пор не наняла IR, так что как такового канала для связи и общения нет. Если вдруг кто-то из руководства компании читает эту заметку - наймите уже IR, пожалуйста, хотя бы на пол ставки (чтобы письма разгребал), и дайте публичный ответ по следующему вопросу...

Со слов самой компании, около 1 миллиарда все таки было направлено на выкуп активов из лизинга, что составляет около 1/12-13 части.

Я, безусловно, не разделяю общий рыночный хейт активов в лизинге, так как они приносят доход, то есть являются и активами и пассивами одновременно, и пока доходность активов выше расходов по обязательствам - все хорошо.

Плохо, что долг растет не к Ebitda, а в номинальном (денежном) выражении.

И хотелось бы получить какую-то более-менее очерченную стратегию по выкупу активов из лизинга с точки зрения сроков.

В целом мой взгляд по компании не изменился, несмотря на рыночную конъюнктуру, о которой хочется отдельно сказать.

О ЕвроТранс,е хуже, чем о покойнике

Несколько подписчиков и читателей моего Telegram-канала обратились с вопросом, касающимся освещения компании публичными деятелями - блогерами и частными аналитиками.

Суть проблематики достаточно простая: по какой-то причине упомянутые публичные деятели "топят" компанию, либо вовсе о ней не говоря, либо выражая мнение, но исключительно негативного содержания. И это носит массовый характер.

На мой взгляд аналитика не может быть узко-направленной:

1. Исключительно негативной или исключительно позитивной. Она должна учитывать как возможности, так и риски.

2. Не содержать в себе фактов и основываться исключительно на единичных, во многих случаях субъективных тезисах.

Основной тезис, который до сих пор тащат из прошлого упомянутые личности, касается того, что "инвесторы купили заправку за миллиард рублей". Этот тезис очень просто разрушается, когда мы добавляем факты о том, что:

1. Есть у компании кроме заправок.

2. Какой доход генерируют заправки сами по себе, а какой дают сопутствующие продажи (кофе/еда прежде всего, вся маржа тут).

3. Какая маржа у традиционного топлива (бензина/дизеля), а какая у электро-зарядки.

4. Наконец, на что именно собирались деньги в ходе IPO, то есть именно то, что покупали инвесторы - рост бизнеса.

Сейчас компания модернизирует свои 55 АЗС в АЗК, которые будут включать:

1. Магазины/кафе.

Для понимания экономики компании, одна чашка кофе стоит 300 рублей при себестоимости 50-60 рублей. Даже если допустить, что в 2023 компания заработала 50% за счет трейдинга и перепродажи топлива в розницу, один кофе дает 500-600% прибыли.

2. Электрозарядку (ЭЗК).

Для понимания экономики компании: компания покупает бензин по условно 40-47 рублей на бирже и продает в розницу около 60 рублей (примерные цифры, навскидку, согласно данным на момент последних расчетов) и покупает электроэнергию около 6 рублей за киловатт, а продает в розницу по 18 рублей - плюс 200% к прибыли.

И как правильно отмечали в самой компании - не правильно рассматривать все обозначенные сферы бизнеса в отдельности, потому что они дают синергетический эффект.

Простейшие пример: кто выпьет больше кофе - человек, который заправляет авто на ДВС и около 3 минут находится либо в активном движении, либо за рулем машины проверяет уведомления на смартфоне, или владелец электромобиля, которому требуется 20 минут на полную зарядку авто?

Получается, что рост электрозарядок ведет к росту потребления кофе и других продуктов питания, которые производятся на собственной фабрике "Кухня", на которой, в свою очередь, учитывают пожелания клиентов - это не массовое производство однотипных булочек.

На мой взгляд посчитать экономику компании, как сильно вырастет бизнес за счет модернизации 55 действующих комплексов и стройки 9 новых (построили пока только один, остальные 8 - до конца 2024) не представляется возможным, так как нужно учесть множество нюансов - посещаемость электро-зарядок, общую пропускную способность (сколько машин могут заряжаться за сутки и сколько в моменте), как потребление владельца электромобиля отличается от потребления владельца авто на ДВС и т.д.

В компании прогнозируют рост бизнеса в полтора раза за 2-3 года и тут я просто склонен доверять, так как у компании есть все необходимые данные для расчетов. Понятно, что прогноз может быть чрезмерно оптимистичным, но все таки он не может быть через чур негативным, как транслируют блогеры, так как мы говорим не о традиционном рынке бензоколонок, которому свойственна линейность - он может расти только за счет спреда в цене, роста количества клиентов и роста количества заправок.

По до сих пор неясным причинам никто из публичных инвест-блогеров и аналитиков (имею в виду самых известных) не подходит к оценке компании и не выражает свое мнение с учетом выше указанного, а попросту хейтят как компанию, так и ее акционеров.

У нас, с подписчиками в Telegram-канале, сформировалась своя версия, согласно которой против компании идет борьба со стороны конкурентов, и что все эти мнения просто куплены. Иного обоснования я лично не вижу.

Дополню, что если зайти на Смартлаб и ввести наименование компании в поиск - в сервисе до сих пор не забили данные из отчетности за 2023 год, хотя отчетность уже давно вышла. По другим компаниям данные очень быстро попадают в таблицу, но не по этой. В итоге, мы до сих пор видим оценку акций по 2022 году.

В рамках IPO я приобрел достаточно большую долю в обоих портфелях, как долгосрочно инвестиционную, так и спекулятивную.

Спекулятивную продавал на разгоне, который очень хорошо виден на графике, с прибылью около 80%. Долгосрочную примерно полтора месяца переводил с внебиржи на брокерский счет, так что получил пакет в распоряжение уже после коррекции.

Сейчас немного докупаю акции, хотя доля, как видно на слайде выше, весьма большая и перекос в сторону этой компании большой. Но фундаментально, как говорит Кэти Вуд, ничего не изменилось, кроме цены.

Технически, было уже несколько попыток сломить тренд. Последняя была на отчетности, когда акции резко подскочили на 10+ %, но все заканчивались дальнейшей коррекцией, поскольку, как описывал выше, обязательно сразу находился кто-то с "авторитетным" мнением и порцией безосновательного негатива.

Базово у меня ожидания по данной компании такие же, как и по Мосгорломбарду (МГКЛ), CarMoney, Кристаллу (КЛВЗК) и Европейской электротехнике - по мере выхода новых отчетов и публикации новых вводных относительно успехов в реализации инвестиционных стратегий - рынок будет переоценивать данные бумаги.

Всем этим акциям, включая ЕвроТранс, на мой взгляд, присуща рыночная неэффективность. Большую часть времени данные эмитенты остаются вне поля зрения широкого рынка (форумов, аналитических обзоров, ожиданий банковских аналитиков и т.д.), а вспоминают о них в лучшем случае на выходе позитивных бизнес-новостей, в худшем - только на отчетностях.

Европейская электротехника (EELT)

Прежде я также писал о ЕвроЭлТехе на Дзене, поэтому считаю необходимым в первоочередном порядке именно по ней осветить ситуацию.

Компания опубликовала отчет по МСФО за 2023 год.

Финансовые потоки:

Баланс:

Рентабельность:

Финансовые показатели в визуальном отображении на более длинной дистанции:

Дивиденды:

Пока не ушли далеко от темы - Каленков недавно сказал, что можно ожидать финальные дивиденды за 2023 год.

Многие помнят, что я ждал роста бизнеса. Отчет за 2023 демонстрирует снижение, а не рост, но для объяснения этого есть достаточно простая причина - перенос сроков сдачи выполненного оборудования.

Комментарий компании:

- Выручка за 2023 год составила 5 миллиардов рублей, что на 30% ниже показателя 2022 года, при этом у компании значительно увеличилась сумма полученных авансов от покупателей (с 705 миллионов рублей до 2,1 миллиарда), а также в строке баланса «запасы» отражена готовая продукция на 740 миллионов рублей, что можно расценивать как незакрытые на 31.12.23 контракты, финансовый результат по которым будет отражен в 2024 году.

- Снижение финансовых показателей за прошлый год носит разовый характер и обусловлено переносом ряда отгрузок по крупным проектам на 2024 год. По итогам текущего года ожидаем увеличения выручки, EBITDA и чистой прибыли более чем в 2,5 раза.

- С учетом закрытия контрактов, по результатам 1 квартала и 1 полугодия можно ожидать, что компания покажет рост выручки на 50-80% относительно аналогичного периода 2023 года.

При этом, в 2023 году эмитент смог достичь исторических максимумов по рентабельности валовой прибыли и EBITDA: рентабельность валовой прибыли увеличилась за год на 3,9 процентных пункта, рентабельность EBITDA – на 2 п.п. Рентабельность чистой прибыли на 1,3 п.п. ниже значения 2022 года, в то же время этот показатель превышает данные за 2019-2021 годы на 1,5-3 процентных пункта. В суммовом выражении чистая прибыль компании за 2023 год составила 601 миллион рублей (-36,5% к АППГ), EBITDA – 944 миллиона рублей (-21,6% к АППГ).

Этого удалось достичь за счет роста доли высоко прибыльных направлений и проектов, а также за счет увеличения числа контрактов.

В ТОП-10 новых контактов 2023 года вошли такие промышленные гиганты как:

• Иркутская нефтяная компания;

• Инвест Трейд;

• Новатэк;

• Роскосмос;

• Лукойл;

• Газпром;

• СУЭК;

• Сириус;

• Газпром Нефть;

• Росатом.

Кроме того, в мае 2023 года компания открыла новое направление бизнеса - вертикальный транспорт. После того, как российский рынок покинули основные европейские производители лифтов (Otis, Kone, Schindler, Thyssen Krupp), незанятыми оказались самые маржинальные сегменты в строительстве жилья комфорт и бизнес-класса. Поэтому компания утвердила концепцию выхода на рынок лифтов совместно с несколькими азиатскими брендами (SWORD, DIAO, TENAU, SJEC, KOYO, FUJI).

В настоящее время подписаны и ведутся работы по следующим направлениям:

⦁ АО «Русский Продукт» (крупный отечественный производитель продуктов питания),

⦁ УК «Аэропорты регионов» (Аэропорты Магадана, Оренбурга, Благовещенска, Камчатки, Краснодара),

⦁ Ряд жилых объектов у девелоперов UDS-GROUP, СТРОЙИНВЕСТ, Инград, КРОК, Унистрой, ANTTEQ (ANT YAPI), КОРТРОС, ГЛОБАЛ МЭП, ГК ТОЧНО, Эталон, ЛЕВЕЛ

Законтрактованный объем по направлению вертикального транспорта на 2024 год – 700 миллионов рублей, план на 2025 и 2026 годы – 1,6 и 2 миллиарда рублей соответственно.

Балансовые показатели – в положительной динамике, по ним можно судить о расширении производства:

⦁ Собственный капитал составляет 40% от валюты баланса.

⦁ Основные средства увеличились на 250 миллионов рублей, в том числе 160 миллионов за счет роста стоимости активов в форме права пользования, 90 миллионов рублей за счет приобретения машин и оборудования.

⦁ Запасы увеличились на 1,3 миллиарда рублей, в том числе 740 миллионов рублей - готовая продукция по выполняемым заказам, 157 миллионов рублей - рост товаров для перепродажи, 152 миллиона рублей - рост незавершенного строительства, 234 миллиона рублей - рост сырья и материалов.

⦁ Дебиторская задолженность – сократилась на 260 миллионов рублей в основном за счет сокращения торговой дебиторской задолженности на 748 миллионов рублей, в то время как выданные авансы поставщикам увеличились на 450 миллионов рублей.

⦁ Кредиторская задолженность увеличилась на 1,2 миллиардов рублей, в том числе 1,4 миллиардов рублей - рост авансов от покупателей, 234 миллиона рублей - сокращение торговой кредиторской задолженности.

⦁ Финансовый долг отсутствует в течение последних двух лет.

⦁ Коэффициент текущей ликвидности составил 1,5х.

В принципе, сам факт отложенных платежей и сроков сдачи оборудования у меня практически не вызывает вопросов. Говорю "практически", так как мы уже слышали те же самые тезисы в 2023 - это уже не первый случай переноса сроков.

Компания представила обновленный позитивный прогноз денежных потоков на следующие годы:

Со слов Каленкова, как минимум прогноз на 2024 является вполне достижимым, а он подразумевает почти удвоение по прибыли к 2022 году, равно как почти 100% прирост по выручке.

Объективно, если бы это был первый перенос сроков - я бы не обратил на него внимания и никак его не учитывал бы. Но поскольку это уже 3 перенос (если не ошибаюсь, первый был со смещением с первого полугодия на второе 2023, второй - со второго полугодия на 1 квартал 2024) - теперь планирую более основательно держать компанию в фокусе внимания.

Возможно, тут накладывается субъективный (на уровне восприятия) фактор продажи 61,02% директорами и основателями ЕвроЭлТеха группе ОМЗ.

Эту историю я сопровождал в Telegram-канале, сейчас можно сделать небольшую выжимку по итогу (исходя из заявленного):

1. У Ильи Каленкова и Сергея Дубенка осталось около 30% с небольшим, то есть контрольный (блок) пакет. Подписаны контракты, согласно которым Илья и Сергей остаются в компании на 5 лет.

2. ОМЗ поддерживает сохранение публичности ЕвроЭлТеха и, возможно, поучаствует в увеличении free-float, чтобы компания смогла попасть во второй котировальный список Мосбиржи.

Кстати, прежде я писал, что драйвером роста станет добавление акций EELT к торгам в брокере Тинькофф. Этот драйвер можно считать нереализованным и невозможным к реализации, поскольку Тинькофф запросил денежную оплату за добавление бумаги. Учитывая, что так дела не делаются, вряд ли в компании на это согласятся (все таки это не IPO, а добавление уже давно биржевой акции, которая доступна к покупке у большинства брокеров). Тинькофф понять можно - они создали самую популярную социальную сеть по теме инвестиций - Пульс - и хотят ее монетизировать. Но лучше бы нашли другие варианты, не ущемляющие интересы инвесторов, тем более учитывая комиссионные за сделки в разы выше средних по рынку.

3. Все денежные выводы из ЕвроЭлТеха - только в виде дивидендов (60% будет получать ОМЗ).

4. ОМЗ видит ЕвроЭлТех в качестве идеального актива согласно их стратегии развития, ЕвроЭлТех видит ОМЗ в качестве идеального партнера в их стратегии развития.

Иными словами, сообщается, что ничего не изменится в худшую сторону, зато у Европейской электротехники появляется административный, финансовый и технологический рычаг, которым обладает ОМЗ, так как последний входит в структуру Газпром банка.

Кто еще помнит - прежде доля EELT была наибольшей в портфеле РБ. На новости о продажи доли ОМЗ я продал половину своей доли с прибылью около 80-85%, а затем еще разгрузил часть. В итоге оставшаяся доля (чуть менее половины) стала для меня условно бесплатной.

Сейчас я начал потихоньку откупать и увеличивать долю, поскольку акции уже отыграли все случившееся, а вернее отыграли коррекцию, и далее возможно два варианта:

- Вариант первый - компания покажет прирост финансовых показателей к 2022 году, как и заявляется, в 1 квартале и 1 полугодии 2024.

В таком случае текущее положение дел можно будет задним числом считать рыночной неэффективностью, а дальнейший прогноз по росту - рассматривать в качестве базового.

- Второй вариант - смещение сроков продолжится, и мы не увидим ожидаемых результатов по итогам 1 полугодия.

В таком случае - надо будет думать.

Я очень много писал о данной ситуации в Telegram-канале и, можно сказать, выдохся.

Наиболее удивительное и внушающее доверие в этой истории - то, что ОМЗ согласилась на созвон в прямом эфире вместе с Каленковым. Если бы своими глазами не видел - не поверил бы.

И все же сам факт продажи долей основателями и управленцами я считаю фактором риска. Люди получили свои миллиарды, снизив тем самым собственные риски (в такой ситуации я предпочел действовать так, как они действуют). Да и если закладываться на светлое будущее - а что будет через 5 лет, когда срок контрактов истечет?

В моей картине мира я покупаю активы не для того, чтобы их продать, а для того, чтобы при идеальном стечении обстоятельств в принципе их не продавать.

В общем, эта история вызывает у меня неоднозначные чувства и мысли, так что пока я решил риски сократить и сильно не наращивать, и в то же время продолжать участвовать.

МГКЛ (Мосгорломбард)

В качестве замены флагмана в портфеле РБ у меня стала компания МГКЛ, поскольку в ней я вижу наибольший потенциал роста. Я достаточно агрессивно наращивал долю до выхода отчетности, а теперь уже спокойно докупаю каждый раз, когда подворачивается возможность.

Эта заметка, скорее всего, уже нечитабельна, так что в ней не буду делать обзор на компанию, а вместо этого покажу рыночную неэффективность, которая присуща акциям второго и третьего эшелона.

18 марта 2023:

- Мосгорломбард стал партнером Авито по мгновенному выкупу смартфонов "с историей".

Теперь клиенту Авито предлагается: либо самостоятельно продавать смартфон, либо быстро и удобно реализовать его через партнера онлайн-платформы.

Таким образом, оборот ресейл направления МГКЛ только по смартфонам может составить более 1 миллиарда рублей.

Далее группа планирует не останавливаться на достигнутом, подключив другие товарные группы.

В 2023 году продажи "Ресейл маркета" (входит в группу МГКЛ) в категории "смартфоны" составили 38 миллионов рублей.

На пилотном этапе проекта Мосгорломбард планирует выкупать у клиентов Авито от 1000 смартфонов ежемесячно, с помощью курьеров или в любом из 109 отделений компании.

Данная услуга сначала будет доступна в Москве и Московской области, в планах расширение практики и на другие регионы России. Принимаются смартфоны любых моделей, в том числе с дефектами.

Генеральный директор ПАО МГКЛ Алексей Лазутин отметил, что сотрудничество с Авито позволит кратно увеличить обороты ресейл направления:

"За две недели пилотирования мы получили более 800 заявок по смартфонам. В среднесрочной перспективе мы планируем увеличить ежемесячный оборот ресейл направления по всем товарным группам до 300 миллионов рублей"

Рынок ресейла уже сейчас оценивается в 1 триллион рублей и это только начало. К 2027 году прогнозируется увеличение данного направления в 3 раза: до 3 триллионов рублей. По прогнозам экспертов, доля Мосгорломбарда на этом рынке может составить 3-5% (30-50 миллиардов рублей при капитализации компании около 3 миллиардов рублей).

Реакция рынка:

На этой новости акции выросли на 5%, а затем скорректировались на более низкие отметки, чем было до публикации новости.

21 марта 2024:

21 марта СД Мосгорломбарда рассматривал вопрос участия в торгах драгметаллами на Мосбирже.

Решение было положительным. МГКЛ станет единственным участником вторичного оборота драгоценных металлов, который сможет осуществлять такие операции на Московской бирже. Этот шаг позволит МГКЛ нарастить оборот оптовых направлений и предоставить возможность хеджирования операций.

Одной из "дочек" компании является оптовый трейдер драгоценных металлов Лот-Золото. На текущий момент сделки с драгоценными металлами осуществляются напрямую с участниками рынка драгоценных металлов, как правило в виде форвардных контрактов на поставку физического золота через аффинажные заводы.

Реакция рынка:

Акции выросли на новости на 3,15%, а затем скорректировались на 5%, ниже тех уровней, где были до публикации.

26 марта 2024:

Мосгорломбард запустил оптовую торговлю готовыми ювелирными изделиями.

ООО Лот-Золото НДС (входит в МГКЛ) провело первую оптовую сделку по продаже изделий из золота (цепей и колец).

Сделка открыла новое направление деятельности компании, дополняя оптовые продажи драгоценными металлами в виде слитков банкам и в виде гранул ювелирным производителям.

Лот-Золото НДС планирует выйти на оборот 10 кг готовой продукции в месяц, с ожидаемым годовым доходом 600-700 миллионов рублей и ростом 30-40% годовых.

Покупатели: физические лица и небольшие ювелирные магазины.

Так, клиентская база Лот-Золото НДС сейчас насчитывает 2,5 тысячи ювелирных магазинов. Партнерами компании в данной сфере являются крупнейшие российские производители ювелирных изделий.

Запуск нового направления обеспечит дополнительную доходность и укрепит позиции Группы на рынке оптовой торговли драгоценными металлами.

Гендиректор ООО Лот-Золото НДС Андрей Жирных, подчеркнул, что этот новый этап в деятельности компании представляет собой более эффективное решение для потребителей драгоценных металлов:

"Основными клиентами станут существующие потребители драгоценных металлов, которые сейчас приобретают у нас металл для дальнейшего производства готовых изделий. Для них эта услуга станет более удобным способом торговли: приобретение готовой продукции значительно быстрее, чем отправка металла на производство, которое занимает от 30 до 60 дней"

Реакция рынка:

Сами все видите.

17 апреля 2024:

Группа МГКЛ (Мосгорломбард) запустила свой магазин на OZON.

Комментарий компании:

"Товары магазина под торговой маркой «Ресейл Маркет» доступны жителям всей страны.

Этот шаг - часть нашей стратегии развития онлайн направления.

Сотрудничество с OZON - это важный шаг в нашей стратегии развития. Мы стремимся к углублению отношений со всеми крупными маркетплейсами, что позволит нам значительно нарастить объемы продаж, а также сделать максимально удобным взаимодействие с клиентами.

Планируем запустить магазины и на других популярных маркетплейсах и онлайн-платформах до конца мая 2024 года. Развитие ресейла станет ключевым фактором улучшения финансовых показателей МГКЛ в 2024 году"

Реакция рынка:

Единственное, что повлияло на котировки сильно - это выход отчета за 2023 год:

И то, по итогу все равно отыграли A-B-C коррекцию, а сейчас даже непонятно, что происходит.

Суть этой истории в том, что все выходившие новости - бизнесовые, ведущие к росту бизнеса и финансовых показателей. Но рынок все это отрицает как нечто такое, что не имеет влияния или значения.

Для меня - это рыночная неэффективность, которую я использую, пока есть такая возможность.

В завершение

Мне кажется, что заметка уже получилась нечитабельная, так что на этом пока закончу.

Прежде я еще не делал разборов Мосгорломбарда, Кристалл, CarMoney и МТС-Банка - в перспективе хотелось бы разобрать эти истории для полноты картины, но, вероятно, буду смотреть на то, насколько вам это интересно (с поправкой на возможность уделить этому время).

По остальным компаниям с прошлых обзоров общая ситуация не сильно изменилась.

Благодарю, что читаете.

Мой Telegram-канал, где публикую новости, мысли, идеи и свои действия.

По традиции - будьте богаты, здоровы и любимы.