Облигации — важный, понятный, простой в использовании, а главное, надежный инструмент фондового рынка. Однако его доходность традиционно невысока, и поэтому каждый держатель облигаций наверняка задавался вопросом, как безопасно ее увеличить. Для этой цели в портфель можно и нужно добавлять акции. Рассказываем, как это работает.

Почему это важно

При всех плюсах владения облигациями есть существенный недостаток — сравнительно низкая доходность на длинной дистанции. Главным риском для этого инструмента является инфляция — предвестник роста ключевой ставки в стране.

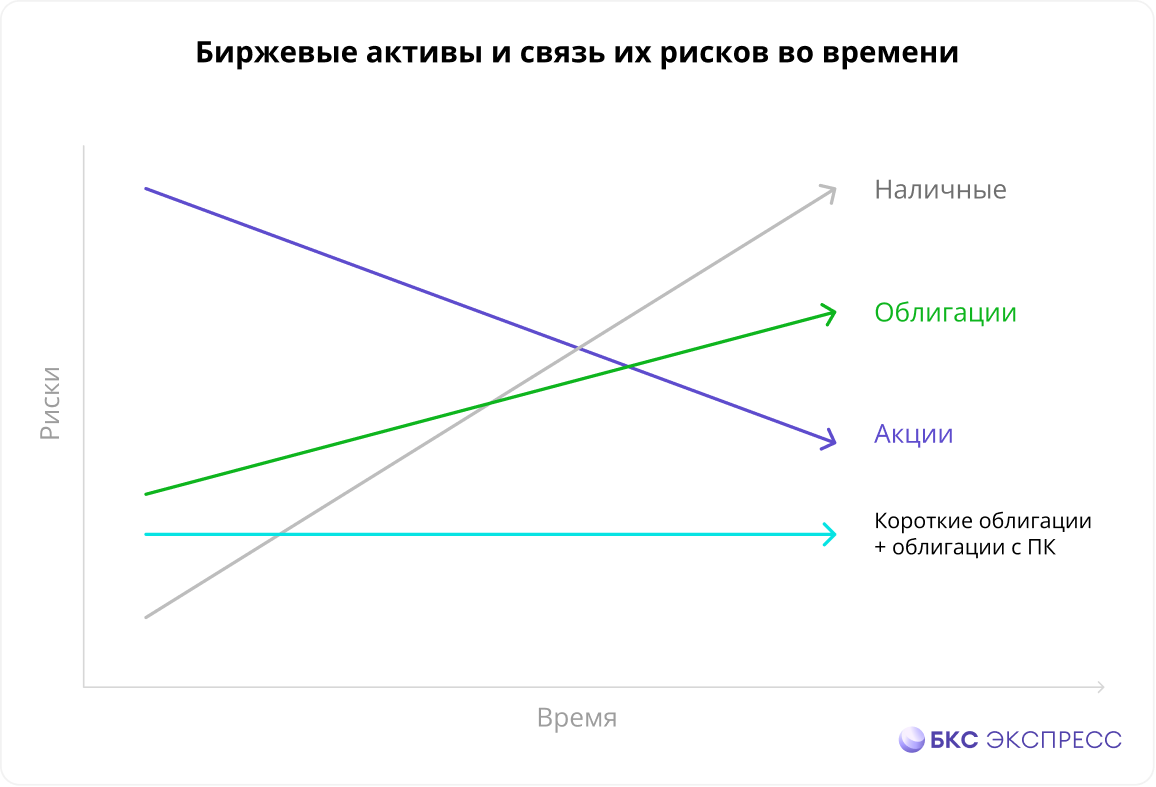

Ниже на картинке можно увидеть, как риски владения разными активами распределены во времени. Покупая облигации сейчас, вы фиксируете доходность. Но не стоит забывать о росте инфляции: ваша доходность может не покрыть будущую инфляцию. В акциях, наоборот, — риски краткосрочного колебания есть, а на долгой дистанции раскрывается потенциал и риск сокращается.

В последние месяцы ЦБ РФ проводит жесткую денежно-кредитную политику, ключевая ставка увеличена до 16%. На этом фоне облигации дешевели. Предлагаем разнообразить такой портфель акциями.

Чтобы показать, как включение акций влияет на портфель, мы будем использовать 3 портфеля из разных активов и сравнивать их:

• Портфель на основе индекса голубых фишек полной доходности, т.е. с учетом дивидендов, — MEBCTR.

• Портфель из индекса гособлигаций совокупного дохода — RGBITR.

• Смешанный портфель — 40% акций, 60% облигаций.

Инвестирование 100% капитала в акции дает максимальную доходность, но при этом также повышены риски. Это видно исходя из самых мощных падений, например, коронавирусного 2020 г. и кризисного 2022 г. Портфель облигаций тоже вырос, но рисков и волатильности здесь меньше. Однако за 12 лет такой портфель принес бы 112% против 305% в акциях.

Именно поэтому важно найти золотую середину: так, доходность портфеля из облигаций и акций в соотношении 60/40 за аналогичный период составила 192%.

В деталях

При сравнении возможностей различных рыночных стратегий необходимо также учитывать и риски этих стратегий. Рассмотрим среднее значение волатильности для каждого портфеля.

Мы видим, что портфель облигаций имеет самую низкую волатильность, а значит, и низкий риск. Полная противоположность — портфель акций. Золотой серединой — по соотношению риск/доходность — является смешанный портфель. Его волатильность, конечно, несколько выше, чем у портфеля, состоящего исключительно из облигаций. Но и доходность здесь тоже выше.

Как выбрать акции для портфеля

Согласно полученным данным, добавление в портфель облигаций не сильно увеличивает волатильность, но позитивно сказывается на доходности. Самым консервативным инвесторам хватит и 20% акций, но более оптимальным вариантом станет соотношение 60% облигаций и 40% акций.

Теперь нужно подобрать акции в свой портфель. В нашем наблюдении использовались голубые фишки с дивидендами — это хороший выбор, поскольку эти эмитенты являются наиболее крупными и стабильными компаниями страны. Несмотря на то, что иногда возникают кризисные ситуации, увеличивающие риски, на длинной дистанции эти акции все равно в выигрыше.

При выборе бумаг стоит обратить внимание на следующие параметры:

• Защита от девальвации — выручка формируется в валюте.

• Защита от инфляции — компания может переложить рост цен на конечного пользователя.

• Средне- и долгосрочные драйверы роста — с ними стоит ознакомиться в зависимости от срока инвестиций.

Под такие запросы подходят многие компании, и даже сейчас можно купить и зафиксировать хорошие дивидендные доходности на будущее. Так инвестор не только повысит эффективность своего портфеля, но и сможет обойти инфляцию и заработать.

Вот список акций и позитивный долгосрочный взгляд БКС:

• Сбербанк-ао. Позитивный. Цель на год — 410 руб./ +32%.

• Роснефть. Позитивный. Цель на год — 840 руб./ +44%.

• ЛУКОЙЛ. Позитивный. Цель на год — 10300 руб./ +27%.

• ММК. Позитивный. Цель на год — 80 руб./ +44%.

• Татнефть-ао. Позитивный. Цель на год — 1050руб./ +45%.

• Газпром. Позитивный. Цель на год — 230 руб./ +39%.

• НОВАТЭК. Позитивный. Цель на год — 1900 руб./ +54%.

*Не является индивидуальной инвестиционной рекомендацией