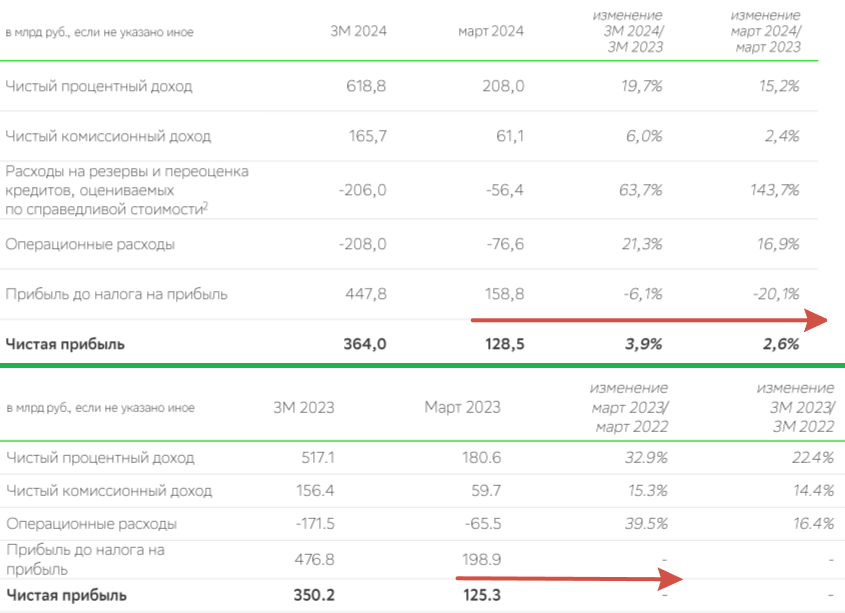

🏦 Сбер опубликовал сокращённые результаты по РПБУ за март 2024 г. В марте банк заработал — 128,5₽ млн чистой прибыли, результат выше прошлого года, но если взглянуть на прибыль до налогообложения, то там весомый просадок — 158,8₽ млрд (-20,1% г/г). Именно нормализовавшийся налог в этом месяце помог компании выйти на прибыль в +120₽ млрд, если бы налогообложение осталось на уровне прошлого года, то прибыль составила в районе +80₽ млрд, а это уже совсем другие цифры. Но беспокоится по налогу не стоит, март прошлого года являлся аномалией, дальше всё было гладко. Наибольшее напряжение я испытал после того, как банк не раскрыл цифры по ипотеке и потреб. кредитованию, а привёл только % соотношение:

💬 Портфель жилищных кредитов вырос всего на 0,2% за месяц, с начала года на 0,5% и составил 10,2₽ трлн (в феврале за месяц — 0,4%, с начала года — 0,8%). Видимо, цифры не должны "радовать" частных инвесторов, напомню вам, что в феврале было выдано ипотеке на — 153₽ млрд (в предыдущие месяцы — 151₽ млрд, 467₽ млрд, 451₽ млрд), а в прошлом году того же месяца на 250₽ млрд, как итог выдача просела почти на 40%. Отмечу, что на выдачу влияет корректировка параметров льготных ипотечных программ, высокая ключевая ставка при которой архисложно взять ипотеку на вторичном рынке и сокращение субсидий на 0,5 п.п. по всем ипотечным госпрограммам с конца 2023 г (разницу между льготной и рыночной ставками компенсируется за счёт субсидии из госбюджета, правительство 2 раза сокращало данные субсидии, в общем сократили на 1,5%). Поэтому Сбер после новогодних каникул ввёл комиссию в 7,5–11,5% от суммы кредита для девелоперов, чьи покупатели воспользуются льготными займами.

💬 Портфель потребительских кредитов увеличился на 1,4% за месяц, с начала года на 2,3% до 3,9₽ трлн (в феврале с начала года — 1%). Всё же ужесточение макропруденциальных лимитов/надбавок и повышение ключевой ставки до 16% в предыдущие месяцы должны были охладить спрос в кредитовании (в IV кв. 2023 г. полная стоимость кредита выросла на существенные 3,0 п.п., до 24,0% по данным ЦБ). Хочется увидеть данные за апрель, ибо тогда уже не будет такого ажиотажа в автокредитовании (с 1 апреля в России исчезнет возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей).

Теперь давайте перейдём к основным показателям компании за март:

☑️ Чистые процентные доходы: 208₽ млрд (+15,2% г/г)

☑️ Чистая прибыль: 128,5₽ млрд (+2,6 г/г)

☑️ Чистые комиссионные доходы: 61,1₽ млрд (+2,4% г/г)

☑️ Коэффициент достаточности основного капитала: 12,2%, базового — 11,9%

Что ещё можно отметить при разборе отчёта?

🟢 Качество кредитного портфеля остаётся стабильным. Доля просроченной задолженности составила 2,1% на конец марта.

🟢 Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за март 2024 года составили — 56,4₽ млрд (+143,7% г/г), такой ошеломительный рост связан с ключевой ставкой, и, похоже, во II кв. придётся отчислять весомые суммы. Без учёта влияния изменения валютных курсов стоимость риска в марте составила 1,8%. Сформированные резервы превышают просроченную задолженность в 2,9 раза.

🟢 Операционные расходы составили — 76,6₽ млрд (+16,9% г/г), конечно, повлияв на чистую прибыль эмитента.

✅ Сбербанк — продолжает оставаться флагманом финансового сектора, по данным ЦБ, в феврале 2024 г. прибыль банков составила 275₽ млрд (ROE — 22,7% в годовом выражении), вклад Сбера в общую банковскую прибыль составил — 43,8%. На фондовом рынке это одна из главных стабильных идей с прогнозируемыми дивидендами. Банк заработал 1,5₽ трлн чистой прибыли в прошлом году, значит, на выплаты дивидендов может пойти порядка 750₽ млрд (50% от ЧП), это примерно 33₽ на акцию (див. доходность — 10,7%). За I квартал 2024 г., кстати, уже заработали 8₽ на акцию по РПБУ.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor