От ввода первичной документации перейдем к аналитическим данным.

· Как понять, что мы сделали все правильно?

· Как понять, что в программе все налоги посчитаны правильно и Книга доходов и расходов (КУДиР) заполнилась правильно?

1. Стандартные отчеты

Первое, на что надо обратить внимание, это на стандартные отчеты, которые есть в нашей программе

Это:

· Оборотно сальдовые ведомости

· Анализы счета

· Карточки счета

· Анализы субконто и прочие другие.

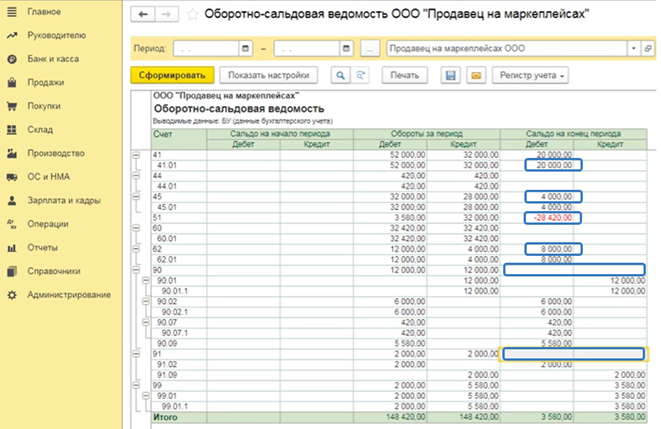

1.1 Оборотно-сальдовая ведомость.

Если у вас чистая оборотно-сальдовая ведомость, вы знаете каждый остаток своего товара, своих денежных средств, своих задолженностей, они все подтверждены инвентаризациями, актами сверки, то соответственно вы уже можете точно сказать, что учет у вас ведется корректно, что остатки у вас корректные, соответственно эти остатки были сформированы оборотами, и они тоже, получается, что корректны.

1.1.1 Во-первых, проверяем общую оборотно - сальдовую ведомость и смотрим, что у нас есть.

‒ Есть товары на собственном складе

‒ Есть товары на складе маркетплейса

‒ Есть отрицательная сальдо по расчетному счету. В жизни на это стоит обратить пристальное внимание, но пока мы разбираем абсолютно другую тему, нас это не сильно касается.

‒ Мы видим дебиторскую задолженность по 62 счету.

‒ Мы видим, что счет 90 и 91 закрыты. Соответственно, у нас сделано закрытие месяца.

То есть таким образом мы анализируем в общем свою базу.

1.1.2 Затем переходим к более детальному анализу, то есть от синтетического к аналитическому.

Формируем оборотно - сальдовые ведомости по каждому из счетов.

При этом в настройках включаем максимальную группировку, в показателях обязательно включаем количественный учет, если он есть. Он есть на счетах товара материальных ценностей, то есть это 10, 41, 45, 43 счета.

Мы видим, что у нас есть товар на складе 10 штук на 20 000 р., то же самое, что видели в общей оборотно - сальдовой ведомости. Но при этом мы видим, что их изначально было 26 приобретено и 16 было либо продано, либо передано.

1.1.3 Но нам недостаточно такой аналитики для того, чтобы быть уверенными, что все корректно. Потому что бывает, когда мы смотрим с вами оборотно - сальдовую ведомость в целом за период, то у нее вот такая красивая картина. Но когда мы с вами заходим еще раз в настройки. Поставим в Периодичности, минимальную периодичность по дням и переформировываем.

Бывает отражаются минусы. Почему это происходит?

Ну, например, у вас сначала произошла передача, то есть перемещение товара, а только потом был приход. Это может быть даже в один и тот же день происходило, но в разное время. Время, как вы помните, здесь имеет ключевое значение.

Поэтому мы формируем все оборотно - сальдовые ведомости с максимальной группировкой и с минимальной периодичностью. И проверяем, нет ли у нас где-нибудь какого-то отрицательного значения. Это будет первая проверка, которая вам поможет найти какую-либо ошибку в базе.

1.1.4 Далее мы уже с вами говорили, что на упрощенной системе налогообложения большое значение имеет 60 счет, так как именно он свидетельствует о том, оплачены ли у нас товары или услуги поставщикам или не оплачены. Если они не оплачены, то соответственно к расходам они не принимаются в УСН.

Поэтому по 60 счету мы также смотрим оборотно - сальдовую ведомость с максимальной группировкой, то есть включаем абсолютно все показатели и помимо этого мы можем еще с вами поставить здесь флаг, который называется развернутая сальдо.

Он нужен для того, чтобы увидеть нет ли у нас каких-то оборотов, которые идут и по 60.01, и по 60.02.

Могла бы быть какая ситуация, если отключать субсчета.

Например, по Интернет решение у вас в оборотах стоит 420 и 420 и в сальдо на конец периода стоит 420 и 420 вот это уже являлось бы ошибкой, то есть если аванс зачтен, никаких остатков быть не должно таким образом вы тоже это проверяете возможно это опять же задублированные договоры.

Либо на один договор оприходовали товар, а на другой провели оплату. Ситуации могут быть разные. То есть ваша задача это все проверить. Ну и конечно же смотрим акты сверки.

Когда вы проверили полностью оборотно сальдовую - ведомость, можем переходить к анализу, который касается именно маркетплейсов.

2. Анализ субконто

Здесь мы выбираем период нас интересующий.

В графе субконто выбираем контрагента и выбираем нашу организацию, после чего нажимаем Сформировать.

Здесь мы видим по конкретному контрагенту, какие остатки у нас имеются.

Ну и таким образом их уже анализируем.

Если вы провели полностью все документы по одному циклу сделки с маркетплейсом, то у вас с ними по взаиморасчетам должен образоваться ноль. То есть они нам предоставили отчет о продажах. Из этого отчета о продажах вы вычли комиссионное вознаграждение, вычли прочие услуги, на которые они вам предоставили документы, и та сумма, которая у вас осталась по дебету, она должна поступить вам на расчетный счет. Вот таким образом вы проверяете вот эту этапность. То есть в тот момент, когда вам приходят денежные средства и еще не поступил новый отчет, вы должны с маркетплейсом пройти через ноль.

Это будет свидетельством того, что вы сделали все корректно.

3. Анализ финансовых показателей.

Еще один частый вопрос, который мне поступает, как же проанализировать не просто то, что у нас именно в базе все хорошо или что у нас бухгалтерский учет с налоговым ведется корректно, а именно какие-то финансовые показатели, ну попросту говоря, сколько мы зарабатываем на маркетплейсах.

Здесь, к сожалению, так как мы работаем с вами в программе 1С бухгалтерия предприятия, данный программный продукт не предназначен для подобных анализов. Для подобных анализов обычно предназначена либо УНФ, либо 1С УТ.

Но здесь тоже можно кое-что сделать. Можно сделать настройку для того, чтобы понять, сколько вы зарабатываете на маркетплейсах при помощи номенклатурной группы.

Когда мы с вами вводили документы по маркетплейсам, мы не обращали внимания на наши номенклатурные группы, потому что они нам были не важны. Но если мы зайдем в отчет о продажах, то здесь по счету 90, мы увидим основную номенклатурную группу. Мы можем здесь создать новую номенклатурную группу.

Назвать ее, например, Маркетплейсы. Либо мы можем для каждого маркетплейса создать отдельную номенклатурную группу. Тут зависит от того, насколько детальный анализ вы хотите получить. И указывая данную номенклатурную группу, вы получаете дополнительную аналитику по 90 счету.

3.1 Сформируем с вами оборотно-сальдовую ведомость по 90 счету, и посмотрим, есть ли у нас здесь номенклатурные группы и что мы по ним видим. Один из отчетов перепровели на маркетплейсы, а второй оставили на основной номенклатурной группе. Таким образом, по маркетплейсам видим, что мы продали на 4 000 р., при этом себестоимость была 2 000 р. Но здесь становится вопрос, а где же еще дополнительные расходы, такие как доставка и все прочее. Они у нас, конечно же, пошли на 44 счет, и 44 счет закрывается на 90.07. Таким образом, затраты, которые мы вводили, мы их видим по счету 90.07.

Тут есть два варианта. Либо вы 44 счет используете только для маркетплейсов, и таким образом вы будете знать по счету 9007, что это все затраты, которые связаны с маркетплейсами.

Ну а выручку и себестоимость будете видеть по номенклатурной группе.

Либо также можно признать затраты, которые идут по маркетплейсам прямыми затратами. В этом случае используется 20 счет. И на 20 счете мы можем использовать номенклатурные группы. Таким образом, у вас все затраты, которые идут по маркетплейсам, они будут вложиться на себе стоимость товара и отражаться по счету 90.02 и все это будет по номенклатурной группе маркетплейс.

Это в общем-то единственные варианты, которые мы здесь можно рассмотреть для какого-то такого финансового анализа, то есть если вам нужен более подробный ABS отчет и все прочее, то лучше бы рассмотреть тогда еще дополнительный программный продукт, либо дописка в программе, то есть можно написать внешний отчет, в котором собрать те сведения из базы, которые вас интересуют.

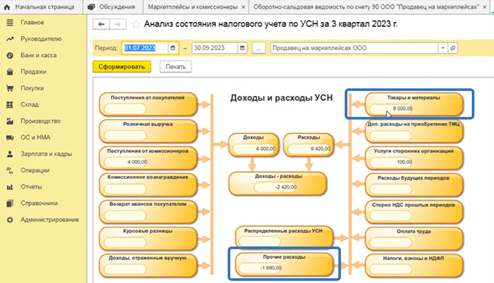

3.2 Анализ учета по УСН

И последний отчет, с которым мы знакомы были ранее, это анализ учета по УСН.

Переходим в Отчёты, выбираем Анализ учёта по УСН.

Тут мы уже переходим к анализу налогового учета, а не бухгалтерского.

Выбираем нашу организацию, период и нажимаем Сформировать.

Что мы здесь видим - мы видим поступление от комиссионера в 4 000 р., но нам не поступало

4 000 р. на расчетный счет.

Дело в том, что эта сумма сложилась из комиссионного вознаграждения и из суммы, которая пришла на расчетный счет, это можно увидеть если вы по данной колонке два раза щелкните у вас откроется расшифровка и здесь вы увидите что по отчету комиссионера была удержана комиссия и помимо этого еще были деньги которые пришли на расчетный счет.

То же самое, если мы говорим про товары и материалы.

Здесь у нас в себестоимости стоит 8 000 р., потому что именно товаров на 8 000 р. мы изначально продали.

Но у нас был возврат на 2 000 р., который мы увидим, если два раза щелкнем, в расшифровке в графе прочие расходы. И вот здесь будут эти минус 2 000 р.

Поэтому, когда вы будете проваливаться в сумму 8 000 р., здесь в расшифровке не 8 000 р., а

6 000 р., потому что на 2 000 р. товар был возвращен.

Ну и услуги сторонних организаций. Это та комиссия, которая была удержана по корректировке долга, а не внутри отчета о продажах, потому что мы делали один из отчетов розничный.

Таким образом, если вы будете анализировать базу, проверять ее на отрицательные остатки, проверять по анализу состояния налогового учета, смотреть какие суммы у вас попадают в книгу, после этого вы сможете спокойно отвечать за свою организацию и быть в ней полностью уверенными, быть уверенными в корректности своих действий и, как говорится, спать спокойно.

Оригинал статьи находится здесь: https://l-it.pro/publications/marketpleysy/analiticheskie-otchety-v-1s-bukhgalteriya-8-dlya-raboty-s-marketpleys/