Приветствую на канале, посвященном инвестициям! 29.03.2023 планируется старт торгов акциями Европлана (LEAS). В данном обзоре разберем компанию, последнюю финансовую отчетность и постараемся ответить на вопрос, стоит ли участвовать в этом IPO.

Больше информации и свои сделки публикую в Телеграм.

О компании.

Европлан - крупнейшая негосударственная лизинговая компания, которая оказывает юридическим и физическим лицам полный комплекс услуг, связанных с приобретением и эксплуатацией легкового, грузового, коммерческого транспорта, а также спецтехники.

Кроме лизинга, компания занимается страхованием (КАСКО, ОСАГО и др) и другими автомобильными услугами (выкуп, ТО и др).

Основными дочерними компаниями ПАО «ЛК «Европлан» являются ООО «Автолизинг» и ООО «Европлан Сервис» с долями владения 100%.

Количество клиентов 146 тыс. Порядка 90% клиентской базы приходится на представителей малого и среднего бизнеса. Региональная сеть насчитывает 85 офисов в разных городах РФ. Помимо сайта, компания продаёт услуги через 4000 партнерских дилерских центров.

Компания не допустила ни одной просрочки в выплате процентов по кредитам, выплате купонов и в погашении иных задолженностей за всю свою историю с 1999 года. За это время 296 млрд рублей привлечено и своевременно возвращено кредиторам.

100% акций принадлежит компании ПАО «ЭсЭфАй». Конечным контролирующим лицом является Гуцериев С. М.

Бизнес модель.

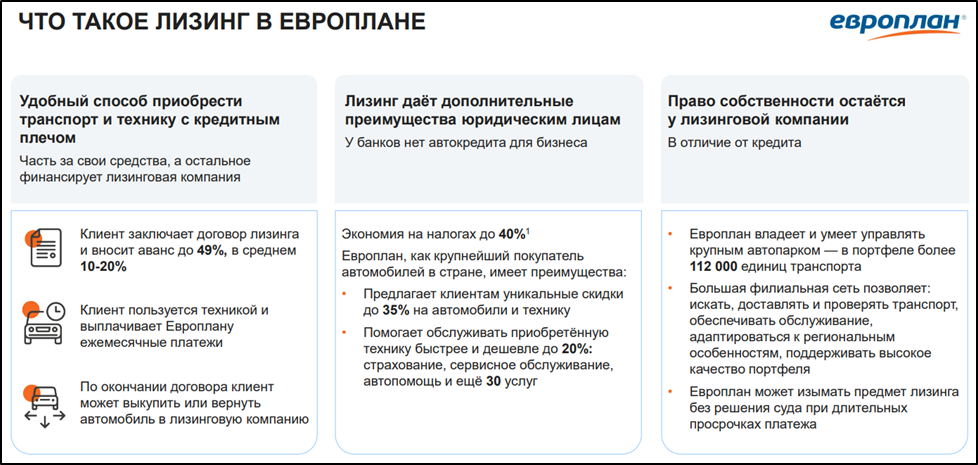

Европлан покупает автомобили с скидкой 5-15% для крупного покупателя. Далее клиент заключает договор на покупку авто у Европлана и вносит 10-20% аванс. Таким образом, инвестиция Европлана получается на 15-35% ниже рыночной стоимости. Далее, клиент ежемесячно осуществляет процентные платежи, а Европлан оказывает доп услуги (КАСКО, ОСАГО, ТО и тп), получая ещё и комиссионные доходы. При этом Европлан сохраняет право собственности на автомобиль на протяжении всего срока лизинга. В конце срока лизинга (например, через 30 месяцев), клиент либо выкупает автомобиль (остаток около 2% от первоначальной стоимости), либо возвращает его Европлану, который продает его от имени клиента.

При этом обычно рыночная стоимость автомобиля значительно превышает текущий остаток чистой инвестиции по договору лизинга. Таким образом, вся бизнес-модель достаточно устойчивая.

Финансовые результаты.

Прежде чем перейти к финансовому отчёту компании, напомню, что на нашем YouTube канале, в плей-листе "Обучение" есть соответствующие видео, где простыми словами рассказывается, как можно легко разбираться в финансовой отчётности.

Результаты за 2023г. позитивные:

- ЧПД (Чистый процентный доход) 17,7 млрд (+28% г/г).

- ЧНД (Чистый непроцентный доход) 12,8 млрд (+27% г/г).

- ЧОД (Чистый операционный доход= ЧПД+ЧНД) 30,4 млрд (+28% г/г).

- Операционные расходы 9,3 млрд (+17% г/г).

- Расходы на резервы 2,3 млрд (+72% г/г).

- ЧП (Чистая прибыль) 18,8 млрд (+24% г/г).

Устойчивая Бизнес модель позволяет Европлану демонстрировать непрерывно растущие финансовые результаты. ЧОД растёт средними темпами по 29% в год, а ЧП по 35% в год. При этом доля ЧНД за 10 лет выросла в 2 раза до 42% от ЧОД. Отношение расходов к ЧОД за 10 лет снизилось с 50% до 30%.

Баланс.

- Чистые активы 44,7 млрд (+32% г/г). Т.е. на такую сумму активы превышают обязательства.

- Лизинговый портфель 229,7 (+40% г/г).

- Денежные средства 11,5 млрд (+14% г/г).

- Суммарные кредиты и займы 202 млрд (+43% г/г).

Лизинговый портфель растёт средними темпами по 32% в год. Чистый долг 191 млрд (+45% г/г). К слову, процентные расходы в 2023 году составили 17,8 млрд, но в 2024г, вероятно, должны подрасти из-за роста долга и ключевой ставки.

У компании положительная ликвидность на всех сроках погашения. Достаточность капитала 20,2%, что с большим запасом превышает минимальное нормативное значение 6%. Рейтинговое агентство «Эксперт РА» присвоило кредитный рейтинг на уровне ruAА (только на ступень ниже от максимальной надёжности). Финансовое положение стабильное.

Дивиденды.

18.03.24 компания приняла дивидендную политику, согласно которой целевой уровень выплат не менее 50% от ЧП по МСФО.

За 2023 год уже было две выплаты, суммарно 31,7₽ на акцию (3,6% доходности).

Перспективы и риски.

У Европлана 146 тыс клиентов, хотя потенциальный рынок 2,6 млн (количество действующих коммерческих компаний в России). Уровень проникновения лизинга легковых авто в РФ около 16%, хотя в странах ЕС 25%-55%. С 2019-2023 темпы роста рынка автолизинга в РФ составляли 33%. В дальнейшем темпы должны замедлиться, прогноз на 2024-2027: 15% в год.

Риски:

- Возможное замедление экономической активности в стране (из-за высокой ставки ЦБ, кризисов, СВО, мобилизации и т.п.) может привести к замедлению кредитования.

- Высокая конкуренция. Среди конкурентов ГТЛК, Газпромбанк Лизинг, ВТБ Лизинг, Сбербанк Лизинг, Альфа-Лизинг и множество других.

- В случае масштабного финансового кризиса бизнес модель может дать сбой. Если клиенты массово будут допускать дефолты, то и Европлан может начать испытывать затруднения с платежами по кредитам.

Мультипликаторы.

- Текущая цена акции = 875₽; Капитализация = 105 млрд

- P/E = 7,1; P/B = 2,4

- ROE = 33%, ROA = 6%

Мультипликаторы не очень низкие, но если сравнивать с банками, то у Европлана очень хорошее сочетание роста активов и рентабельности капитала.

IPO.

- В рамках IPO, единственный акционер ПАО «ЭсЭфАй» предложит до 12,5% акций от акционерного капитала.

- Из них 1,5% будут проданы в рамках программы стабилизации. Данный механизм будет действовать 30 дней после старта торгов.

- Ожидаемый размер IPO может составить 12,5–13,1 млрд.

- ПАО «ЭсЭфАй» не будет продавать акции в течение 180 дней после IPO.

- Сбор заявок на IPO: до 28.03.2024. Старт торгов 29.03.2024.

- Диапазон цены IPO: 835-875₽ (капитализация 100-105 млрд).

- Компания заявляет, что уже получила индикативные предложения об участии в IPO от ряда крупнейших российских институциональных инвесторов в объеме 50% от ожидаемого размера предложения

- Акции будут включены в первый уровень листинга Московской биржи. Тикер LEAS и ISIN RU000A0ZZFS9

- IPO доступно неквалифицированным инвесторам.

Выводы.

Европлан - крупнейшая негосударственная лизинговая компания. Бизнес модель устойчивая.

Средние темпы роста лизингового портфеля компании около 32% в год. Благодаря этому Европлан демонстрирует растущие финансовые результаты последние 8 лет. Средние ежегодные темпы роста доходов и прибыли около 30%.

Финансовое положение стабильное.

Текущая ориентировочная дивидендная доходность около 7%.

Прогноз по росту рынка автолизинга 15% в год до 2027 года.

Риски связаны с конкуренцией, и возможным замедлением экономической активности.

Мультипликаторы средние. У Европлана очень хорошее сочетание роста активов и рентабельности капитала.

Учитывая возможные будущие темпы роста, считаю, что у акций есть апсайд около 15%. Поэтому скорей всего приму участие в этом IPO. Напомню, что о всех своих сделках пишу в нашем телеграм канале.

Не является индивидуальной инвестиционной рекомендацией.

-----------------------------------------------------------

Благодарю за лайки и подписку на наши каналы:

- Телеграм: https://t.me/Investovization_official

Рекомендую Финуслуги: ВКЛАДЫ, Обзор и ПРОМОКОД. (Реклама. ПАО «Московская Биржа». ИНН 770207784)