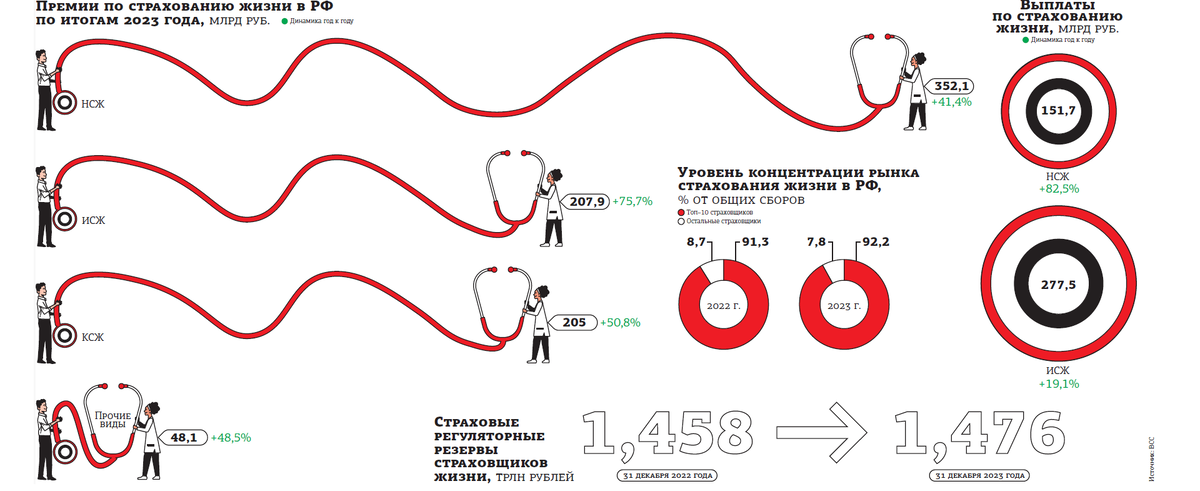

По итогам 2023 года совокупные премии страховщиков жизни выросли на 51,8% — с 535,7 млрд до 813,2 млрд рублей, сообщил Всероссийский союз страховщиков (ВСС), проанализировавший данные 21 компании, обеспечивающей суммарно почти 100% всех сборов в данном сегменте. Общие выплаты выросли на 32,3% — c 351,5 млрд до 465,1 млрд рублей.

В 2022 году рынок падал, общие премии страховщиков жизни сократились на 3,2%. Единственным растущим сегментом тогда было накопительное страхование жизни (НСЖ), которое показало рост сборов сразу на 60%, тогда как инвестиционное (ИСЖ) снизилось на 46%. Выплаты по итогам 2022 года выросли на 23,7%.

Существенный рост в прошлом году наблюдался во всех сегментах: премии по ИСЖ увеличились на 75,7% (с 118,3 млрд до 207,9 млрд рублей), по НСЖ — на 41,4% (с 249 млрд до 352,1 млрд), по кредитному страхованию жизни (КСЖ) заёмщиков — на 50,8% (с 135,9 млрд до 205 млрд), по прочим видам — на 48,5% (с 32,4 млрд до 48,1 млрд).

Как отметил президент ВСС Евгений Уфимцев, сборы прошлого года превысили все оптимистичные прогнозы. "Это говорит о том, что страховщики жизни предлагают востребованные продукты. Они позволяют гражданам не только сберегать средства и защищать себя от финансовых последствий негативных событий, связанных со здоровьем, но и получать хороший доход", — приводит его слова пресс–релиз ВСС.

Выплаты по НСЖ в 2023 году выросли по сравнению с предыдущим годом на 82,5%, с 83,1 млрд до 151,7 млрд рублей, по ИСЖ увеличились на 19,1% — с 233 млрд до 277,5 млрд рублей.

По мнению генерального директора "Сбер Страхование жизни" Игоря Кобзаря, рост выплат по программам НСЖ и ИСЖ преимущественно связан с появлением на рынке новых продуктов, а также увеличением числа завершившихся договоров и выплат по риску "дожитие" в 2023 году.

Уровень концентрации рынка РФ по премиям вырос за прошлый год на 0,9 п. п., на топ–10 крупнейших страховщиков жизни пришлось 92,2% всех сборов против 91,3% в 2022 году. Страховые резервы компаний на 31 декабря 2023 года составили 1,476 трлн рублей, увеличившись по сравнению с 2022 годом на 1,2%.

Легко расти с низкой базы

Одним из факторов роста стала низкая база 2022 года как в кредитном, так и в некредитном страховании жизни, считает заместитель директора группы рейтингов финансовых институтов АКРА Алла Борисова. По её словам, в 2022 году банки сократили кредитование, что сказалось на сегменте КСЖ, а в 2023 году вслед за восстановлением кредитного рынка происходил рост и в страховании.

"Кроме отложенного спроса на рост кредитного страхования в первой половине года влияло смягчение кредитно–денежной политики (ДКП), позволявшее кредитоваться под относительно невысокую ставку. А во второй половине года отмечался рост спроса на льготное ипотечное кредитование в ожидании изменения условий или отмены ряда льготных программ. Динамика НСЖ и ИСЖ также отражает изменения ключевой ставки и, соответственно, доходности депозитов и других инвестиционных активов", — рассказывает она.

В первом полугодии 2022–го финансовый рынок в России практически замер из–за резкого повышения ключевой ставки и масштабных внешних санкций. А затем ключевая ставка начала снижаться, достигнув осенью 2022 года 7,5%, и началось стремительное восстановление финансового сектора, которое заложило вектор роста и на 2023 год, говорит генеральный директор страховой компании "Ренессанс Жизнь" Олег Киселёв.

"Всё первое полугодие 2023 года ключевая ставка была на уровне 7,5%, и это способствовало бурному росту кредитования и связанного с ним страхования. При такой ставке депозитные вкладчики стали искать альтернативные инструменты вложений, вновь обратив внимание на НСЖ и ИСЖ. На наш взгляд, не последнюю роль сыграл и опыт 2022 года, когда в условиях сильнейшей турбулентности на финансовых рынках программы НСЖ и ИСЖ показали надёжность, став тихой гаванью для инвестиций и позволив как минимум сохранить вложенные средства", — отмечает Олег Киселёв.

По словам Владимира Черникова, генерального директора компании "Ингосстрах–Жизнь", сегодня наиболее клиентоориентированным видом страхования является НСЖ, которое предполагает гарантированный доход, рассрочку платежа и различные сервисные опции, в том числе медицинские и юридические. "Данная линия бизнеса является лидером в части занимаемой доли (43,3%), демонстрируя системный рост в каждом отчётном периоде", — говорит он.

На существенное развитие ИСЖ, по мнению Владимира Черникова, повлияли модификации 2023 года, включающие опцию гарантированного дохода помимо инвестиционного. Он подчёркивает, что это направление продолжает отыгрывать позиции. Что же до КСЖ, то данный вид находится в прямой зависимости от ДКП и курса ЦБ.

Политика работы регулятора с ключевой ставкой стала важнейшим фактором полученных за прошлый год результатов, комментируют в "Совкомбанк Страхование Жизни". Повышение ставки позволило более убедительно показать привлекательность НСЖ и ИСЖ в части инвестиций и для широкой общественности. "Однако высокая ключевая ставка также имеет основополагающее влияние на стоимость кредитов, в частности на ипотеку, где мы видим удорожание её стоимости и снижение покупательной способности. Это не может не повлиять и на сегмент КСЖ. Также вероятен сценарий сдвига приоритетов с НСЖ в сторону банковских вкладов как более короткого способа зафиксировать высокий доход", — добавляют в пресс–службе компании.

Петербург накопил потенциал

Региональных данных по страхованию жизни по итогам 2023 года ЦБ РФ пока не предоставил, так что рост и долю рынка в Петербурге можно оценить только по статистике за 9 месяцев 2023 года, указывает Алла Борисова. За этот период рынок в Петербурге и Ленобласти продемонстрировал рост на 30% по сравнению с аналогичным периодом 2022 года. Доля СЖ в общем объёме страховых премий в регионе составила около 20% против 16% за три квартала 2022 года. В целом доля Петербурга и области в общих сборах по СЖ в РФ за рассматриваемые периоды снизилась с 5,4 до 4,6%, обращает внимание Алла Борисова.

Директор по рейтингам страховых компаний агентства НКР Евгений Шарапов считает, что в 2023 году петербургский рынок СЖ развивался динамично, хотя темпы прироста отставали от среднерыночных. По итогам 2023 года доля региона в совокупной страховой премии по СЖ в РФ, скорее всего, сократится и составит менее 5%, полагает эксперт. Однако это, по его мнению, всё ещё обеспечит сохранение второго места по объёму после Москвы на уровне 34 млрд рублей.

Сравнение доли рынка Москвы, которая составляет 62%, и Петербурга говорит о существенном потенциале для развития по этому показателю в Северной столице, указывает Евгений Шарапов.

По словам Владимира Черникова, "Ингосстрах–Жизнь" по итогам 2023 года зафиксировал положительную динамику в Петербурге. Объём собранной премии по целевым долгосрочным программам НСЖ увеличился почти на четверть. Глава компании ожидает, что заданный тренд продолжится.

Согласно статистике действующего портфеля "Ингосстрах–Жизнь", жители Петербурга выбирают долгосрочные, в том числе пожизненные программы НСЖ, а также уделяют внимание программам страхования от несчастных случаев.

Двузначного темпа можно не ждать

В целом эксперты сходятся во мнении, что в 2024 году динамика роста рынка сильно снизится. Агентство "Эксперт РА", например, ожидает прироста на уровне 5–7%. Олег Киселёв согласен с таким прогнозом. "Двузначные показатели мы вряд ли увидим. Жёсткая ДКП и высокая ключевая ставка не позволят расти КСЖ. В то же время рост ставок по депозитам может сделать менее привлекательными альтернативные инструменты, в том числе продукты ИСЖ и НСЖ. Но отрасль в любом случае продолжит развитие за счёт долгосрочных программ и расширения продуктовой линейки", — говорит он.

При сохранении текущей экономической парадигмы рост прогнозируется на уровне 6–7%, добавляют в "Совкомбанк Страхование Жизни". НКР и АКРА также ожидают замедления динамики рынка. Объём сборов, скорее всего, останется на уровне прошлого года, прогнозирует Евгений Шарапов. По словам Аллы Борисовой, основными факторами будут служить высокая ключевая ставка, уменьшение спроса на кредитование, а также меры регулирования Банка России, направленные, в частности, на снижение мисселинга и повышение добросовестной конкуренции.

Владимир Черников, напротив, считает, что заданный в начале 2023 года тренд будет продолжен и объём рынка по итогам 2024 года превысит 1 трлн рублей. НСЖ, будучи продуктом, обеспечивающим стабильный рост, сохранит свою долю на уровне 50% и, по консервативным прогнозам, покажет динамику роста на уровне 30–40%, считает глава "Ингосстрах–Жизнь". Доля КСЖ, по его мнению, ожидаемо скорректируется вслед за ужесточением ДКП и может составить не более 20% от общего объёма сборов.

Что касается ИСЖ, то модификация таких продуктов, по словам Владимира Черникова, всё больше приближается к НСЖ: к инвестиционному доходу уже добавился гарантированный доход. Различен только порядок внесения взносов (единовременное внесение для ИСЖ и рассрочка для НСЖ), а также отличаются правила страхования.

"Ожидаемо, что на фоне продолжающегося давления и старта продаж долевого страхования жизни (ДСЖ) с 2025 года ИСЖ продолжит планомерное и системное перемещение в НСЖ. Таким образом, доля этой линии бизнеса в её классической форме вряд ли составит более 20% по итогам 2024 года", — рассуждает Владимир Черников.

В целом он полагает, что у рынка СЖ есть "новый потенциал". Росту в первую очередь будут способствовать регуляторные нововведения, и в частности увеличение лимита социальных налоговых вычетов до 150 тыс. рублей. Например, по НСЖ сроком от 5 лет в 2025 году можно будет получить возврат в сумме 19 500 рублей.

Кроме того, скажется поддержка правительством законопроекта о создании в России системы гарантирования прав застрахованных лиц по договорам ДСЖ с предельным размером выплаты в объёме 2,8 млн рублей (за исключением случаев выплат по риску ухода из жизни, где будет применяться повышенный лимит 10 млн). Инициатива будет способствовать росту доверия клиентов к программам ДСЖ. Немаловажным остаётся и дальнейшая популяризация программ НСЖ как эффективного инструмента финансового планирования и сохранения капитала, считает Владимир Черников.

Таким образом, вектор развития рынка в 2024 году будет обращён в сторону программ страхования жизни со 100%–ной защитой капитала, в том числе с включённым гарантированным доходом, считает он.

Росту рынка страхования жизни в 2023 году способствовали благоприятные условия первого полугодия: до июля 2023–го ключевая ставка была невысокой и составляла 7,5%. Это способствовало росту розничного кредитования, такого как ипотечное и потребительское, что привело и к росту кредитного страхования жизни. ИСЖ и НСЖ также выросли в результате снижения ставок по депозитам и формирования страховщиками новых инвестиционных стратегий. С июля 2023 года ключевая ставка постепенно повышалась и теперь составляет 16%. Поэтому в 2024 году прирост рынка страхования жизни будет ниже и составит 5–7%.

Блок видов страхования, связанных с кредитованием физических лиц, будет буксовать, пока Центробанк РФ не начнёт смягчать ДКП. Причём это смягчение должно быть заметным. Снижение ключевой ставки на 1–2% от нынешнего экстремального уровня вряд ли можно будет считать мерой, стимулирующей кредитные процессы в стране. В итоге страхование, связанное с кредитованием физлиц, большая часть которого в нашей стране ассоциируется с ипотекой, сократится. В этом же направлении будет действовать и сворачивание программ льготного ипотечного кредитования. Не будем забывать и о серьёзном росте страхового рынка в первые три квартала 2023 года, который обеспечил эффект высокой базы в кредитном страховании жизни. Так что здесь можно ожидать только падения сборов страховой премии на 5–10%.

https://www.dp.ru/a/2024/02/24/burnij-rost-rinka-strahovanija?from=dzen-news