«Диасофт» – один из крупнейших российских разработчиков и поставщиков IT-решений для финансового сектора и других отраслей экономики. За 30 лет работы на рынке финансовых технологий в компании накоплен уникальный опыт разработки, внедрения и сопровождения комплексных систем автоматизации банков, страховых и инвестиционных организаций, казначейств корпораций. 15 лет «Диасофт» инвестирует в продвижение идей и технологий цифровой трансформации, в создание и развитие омниканальной цифровой платформы.

Компания включена в перечень системообразующих организаций российской экономики в сфере ИКТ. Клиентами компании являются 8 банков из топ-10.

T-компания «Диасофт» объявила ценовой диапазон в ходе IPO на Мосбирже. Ценовой диапазон был установлен в коридоре от ₽4000 до ₽4500 за акцию.

Это соответствует оценке «Диасофт» в размере от ₽40 млрд до ₽45 млрд без учета средств, привлеченных на IPO.

Старт торгов — 16 февраля.

Общий размер IPO может составить до ₽4,14 млрд. Компания базово предложит до 800 тысяч акций — это соответствует 8% free-float.

Основную часть IPO составят акции, выпущенные в рамках допэмиссии в размере 500 тыс. бумаг (5% от существующего уставного капитала). Еще 300 тыс. бумаг (3% уставного капитала) — это часть пакета, принадлежащего действующим акционерам.

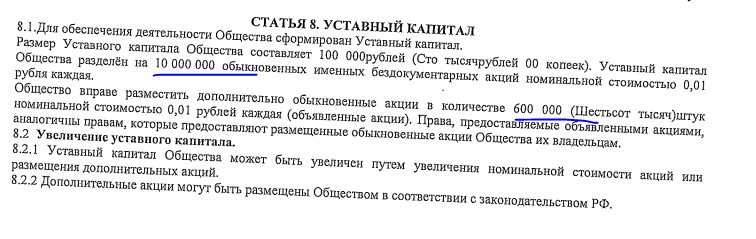

Так получается что после IPO будет всего 10600 000 акций

Если смотреть на успех делимобиля т размесят по верхней границе с переподпиской в 4-5 раз

Капитализация будет 10 600 000 акций*4500=47 700 000 000 руб.

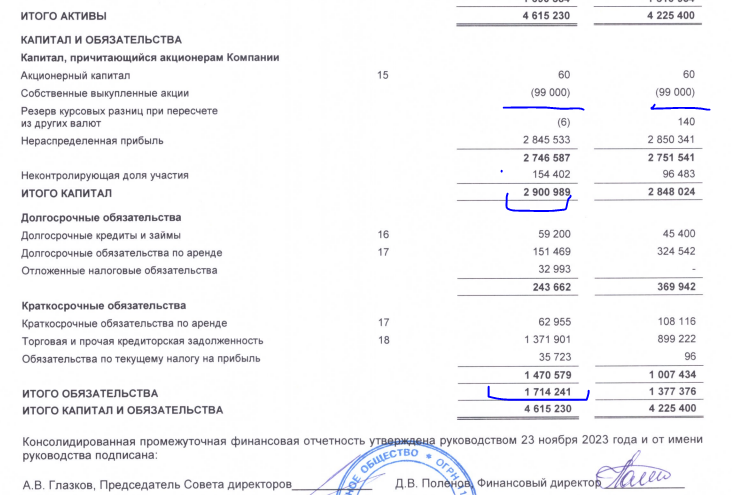

Есть на балансе собственные выкупленные акции , долгов считай нет. Но есть внушительная кредиторка.

Сейчас капитал компании равен 2900 989 000 руб. после размещения капитал компании с учетом допэмиссии составит +600 000*4500 руб. итого весь капитал будет 5 600 989 000 руб.

Так как компания молодая и растущая, то ее оценивать надо методом дисконтирования денежных потоков. Расписывать столь сложный процесс я не буду- слишком трудозатратно. Но! в упрощенном варианте можно прикинуть оценку через коэффициенты с другими компаниями по отрасли можно:

Астра : P/b 70 при темпе роста выручки 200 % (в 3 раза за 6 мес 2023)

Позитив : p/b 32 при темпе роста выручки 34 % (на треть за 6 мес 2023)

Диасофт: p/b 21 при темпе роста выручки 23 % (на четверть за 6 мес 2023)

Диасофт будет размещаться в среднем по Рынку среди коллег по цеху и очень ДОРОГО по сравнению с другими IPO (пример делимобиль). И МЕГА Дорого по сравнению с русским рынком где есть истории поинтересней.

Делимобиль разместился при темпе роста выручки 25% и p/b =6

Вообще на IT сектор возлагали бурные надежды на рост и импортозамещение, но темпы роста снижаются с 2021 года. Если сначала рост выручки Позитива был почти 100 % в 2022 году то теперь только 30 %, что дальше ?

Безусловно IPO пройдет с переподпиской и акции будут расти в первые дни торгов , но потом все равно снизятся. Будет наверно какой то локап период и вряд ли дадут их быстро слить.

Я не буду участвовать в IPO Диасофт.

И думаю не я один такой скептик вот ссылочка ниже на грамотного человека :