Давно не делал общих обзоров по российскому рынку и своим портфелям. Решил восполнить пробел, отметив наиболее важное, на мой взгляд.

Российский рынок

В последнем обзоре по российскому рынку я отмечал различные сценарии развития 4-ой волны и говорил, что наиболее вероятен, с учетом всех вводных, второй сценарий с коррекцией на примерно 2800 по индексу Мосбиржи:

Но также я делал обзор в конце 2023-го, в котором разбирал данные ЦБ РФ о финансовых рынках, и отмечал там, что текущий рост (в рамках 3-ей волны) сдерживался давлением продавцов, а именно - профессиональными управляющими активами и иностранными резидентами.

Насколько понимаю, они спешили закончить с продажей в прошлом году, так что в наступившем 2024-ом навес предложения ушел, а объемы сместились в пользу нашего частного брата. Иными словами, тех небольших сумм, которые поступают на биржу, оказалось достаточно, чтобы обеспечить разворот в 5-ую волну.

С февраля 2024 начинается сезон отчетностей, который продлится вплоть до апреля.

Также, в этот период будут объявляться дивиденды, в том числе по тяжеловесам - Лукойл, Новатэк и т.д. К выплате дивидендов возвращается Северсталь, что подогревает интерес к НЛМК и ММК (стальная троица прекратила дивидендные выплаты в 2022-ом).

Про Северсталь и в целом сталелитейщиков я писал небольшой, но весьма конструктивный пост в своем Telegram-канале - у меня их в портфелях нет и до серьезной коррекции на рынке не планирую добавлять по вполне объективным причинам высокой дороговизны.

Но в целом тезис таков: ожидания по отчетностям и дивидендам весьма позитивны, что, опять же, подогревает спрос на акции.

Наконец, фундаментально картина изменилась не сильно.

Рубль к доллару все также около отметки 90. Подозреваю, что его держат - этот уровень комфортен и для экспортеров, и для импортеров (потребителя, который уже начал привыкать к новым ценам) и для бюджета (хотя тут есть вопросы, но они скорее касаются второго полугодия).

Если бы рубль к юаню и доллару не держали, то прошла бы полноценная 4-ая волна в цикле, как это произошло в паре с гонконгским долларом:

Как бы это парадоксально не звучало, но в этой паре из-за низкой ликвидности и крайне-низкого спроса (HKD в текущий момент бесполезен для российского инвестора) прошла нормальная полноценная коррекция, какой она должна была быть в рубле в целом.

В общем, рубль удержали, что, как уже сказал, позитивно для рынка акций.

Во втором полугодии лично я ожидаю ослабления рубля:

Во-первых, Минфин уже переходит к покупкам валюты и золота в рамках старого нового бюджетного правила (а Минфин исторически выступал отличным индикатором будущих тенденций, несмотря на то, что сейчас объем покупок небольшой и существенного влияния на валюту не окажет).

Во-вторых, во второй половине года нужно будет сверстывать бюджет, который по итогам января уже в дефиците на 300 миллиардов рублей. А дефицит у нас восполняется либо налогами, либо девальвацией, вторая теперь еще сочетается с пошлинами.

Кстати о пошлинах. IR НорНикеля сказал недавно, что введенные в прошлом году пошлины, привязанные к стоимости рубля, по сути съедают большую часть эффекта девальвации на прибыль компании. Иными словами, финансовый ущерб этих пошлин в экспортерах нам еще предстоит увидеть (о чем я, кстати, писал в 2023, сразу по факту введения новых условий).

На текущий момент стабильно слабого рубля, отсутствия крупного продавца и небольшого притока средств на биржу в сумме достаточно для продолжения роста рынка в рамках 5-ой волны. Далее - начнутся выплаты дивидендов, небольшая часть которых будет реинвестироваться в акции, а также ожидается снижение ставки ЦБ, что само по себе является стимулом искать большую доходность.

Но вот что касается ставки ЦБ - не уверен, что регулятор успеет начать цикл смягчения денежно-кредитной политики до того, как в США начнутся проблемы.

В Telegram-канал я регулярно выкладываю различные индикаторы, и все они говорят о том, что рецессия начнется в период март-май 2024. Правда, тут также есть свои нюансы - прежде всего речь о президентских выборах в конце года.

Очевидно, что рынок будут пытаться удерживать, а любые данные (например, текущие данные о безработных и занятых) будут фальсифицироваться (после изменения описания термина "рецессия" в англо-язычной Википедии я уже ничему не удивлюсь). При этом у "Великолепной семерки" достаточно кэша на балансах, чтобы продолжать байбек, да и в целом многие компании из S&P 500, несмотря на плохую отчетность, объявляют крупные байбеки и сжигают деньги в этой топке.

Иными словами, снижение ставки ЦБ РФ может совпасть с обвалом на рынке США, что снизит положительный эффект от смягчения ДКП, но также смягчит падение российского рынка (на рецессии валятся сырьевые активы, нефть прежде всего, и игнорировать это российский рынок не сможет). В одном сценарии.

В другом сценарии - обвал в США будут всячески оттягивать и если это получится, то к концу года мы получим пузырь на всех рынках, и на рынке США (уже пузырь, средний P/E S&P 500 более 26) и на российском рынке.

В любом случае, на российском рынке технически развивается 5-ая волна роста в цикле, а цикл всегда заканчивается регулярной коррекцией, так что лично я именно такой сценарий беру сейчас в расчет своей инвестиционной стратегии.

Теперь о портфелях. Постараюсь сконцентрировать внимание на самом интересном.

Стратегия (введение)

Поскольку дальнейшее описание может ввести в заблуждение новых читателей (да и некоторых старых, кто читает публикуемый материал выборочно) - придется еще раз рассказать детали.

В августе 2023 я продал почти все акции из портфелей "Фондовый" и "Русский блудняк" по причине того, что лишился основного источника дохода и нужно было сформировать альтернативный денежный поток, что я и сделал, переложившись в облигации - портфель "Первый облигационный" и "Второй облигационный".

Идея была простая: часть купонного дохода выводить на нужды семьи, а другую часть - реинвестировать в акции, постепенно откупая и восстанавливая доли.

По итогу выводил я не так много, в основном реинвестировал. По текущей накопленной бумажной прибыли сразу понятно, что я продолжал удерживать, а что продавал и затем откупал.

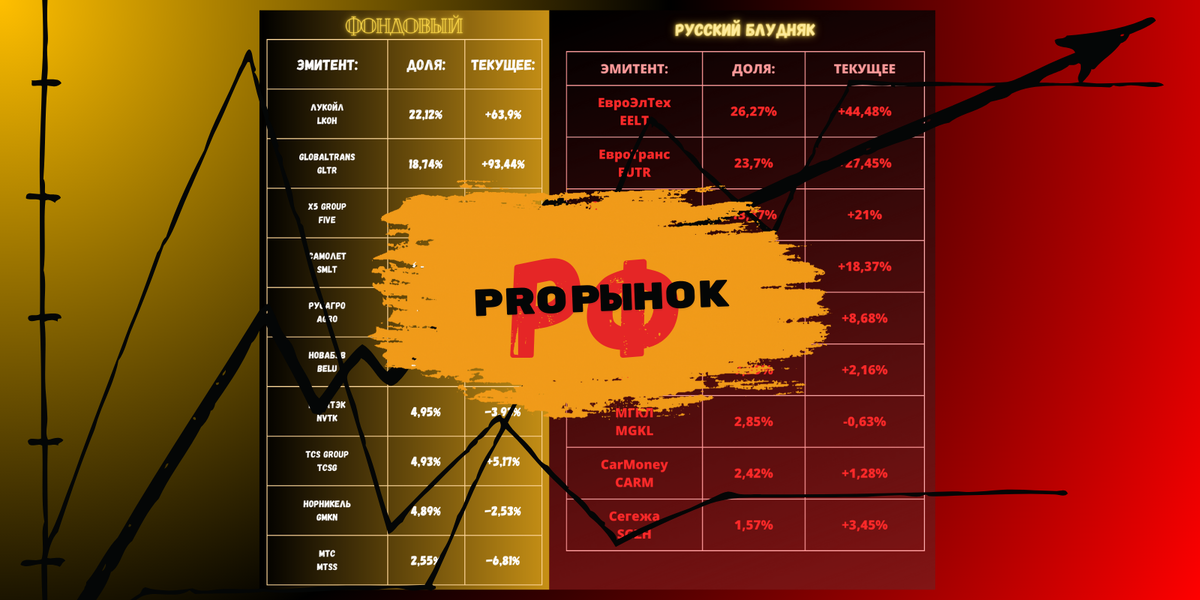

Портфель "Фондовый"

Первое, что сразу нужно отметить - это ошибка в текущем значении доли МТС. Доля в прибыли на 6,81%, а не в убытке (задумался о чем-то и забыл поменять знак).

С августа 2023 в портфеле оставались в основном Лукойл и Globaltrans. Остальные доли в компаниях потихоньку откупал на купоны из портфеля "Второй облигационный", а также за счет небольших довнесений.

Ставка на Лукойл полностью себя оправдала.

Несмотря на то, что Лукойл попал в черную полосу (авария на Нижегородском НПЗ, приземление беспилотника в Волгоградское НПЗ, запрет экспорта URALS на НПЗ в Болгарии), котировки уже закрыли дивидендный гэп после выплаты за первое полугодие 2023.

Финальный дивиденд за 2023 ожидается в диапазоне 800-1200 рублей на акцию, в зависимости от разных факторов.

Опуская операционный фактор (расходы), снова в ленте всплывают ожидания одобрения сделки выкупа акций у иностранных резидентов, 25-30% капитала.

От Правкомиссии до сих пор новостей нет, но если сделку все таки одобрят - это станет весьма позитивным фактором, даже несмотря на снижение размера дивидендов. Прежде всего потому, что Лукойл практикует байбек и каждый раз погашает выкупленные акции, что ведет к росту прибыли (дивиденда) на каждую оставшуюся акцию.

Авария на Нижегородском НПЗ раздувалась в СМИ практически на уровне трагедии, но в сущности простой НПЗ до конца 2024 изымет из дивидендов от 40 до 70 рублей, что существенно, но не слишком.

Также, как вы уже возможно знаете, Лукойл вошел в число инвесторов на покупку российского Яндекса. Доля Лукойла будет самой большой - около 10% - и обойдется компании в сумму до 40 миллиардов, что при кэше на балансе более 1 триллиона, опять же, несущественно. Можно пересчитать и в прибыли на акцию, тогда получится около 35 рублей.

Взамен же Лукойл получает прямой доступ к IT-продуктам Яндекса, включая нейронную сеть (недоИИ, как я его называю применительно ко всем ИИ), умные карты (что может быть полезным для развездки, а также...) и беспилотникам, в смысле - системам автономного вождения.

Лукойл никогда не отличался эксплуатацией и выдаиванием активов, так что скорее всего будет оплачивать эту технологическую интеграцию разработок Яндекса в свои бизнес-процессы, но результаты могут быть весьма впечатляющими.

Ну и, опять же, я думаю что после разделения бизнеса российский Яндекс, очистившийся от убыточных (но перспективных) иностранных проектов, вполне может начать выплату дивидендов, десятина которых, соответственно, будет приходить в Лукойл.

Кстати о дивидендах - Лукойл выкупил еще один пакет в ЭЛ5-Энерго, бывшей Энел Россия, которая закончила модернизацию электрогенерирующих мощностей на ветряные мощности и также может вернуться к выплате дивидендов. У Лукойла доля сейчас около 65%.

Globaltrans, РусАгро, X5 Group, TCS Group - тут все хорошо и ничего не изменилось с момента последних обзоров, все также ждем редомициляцию.

На откате котировок, на купоны, удалось весьма существенно откупить и нарастить доли в Самолете, НоваБев, Новатэке и НорНикеле. Также постепенно начал откупать МТС.

Отдельно обозначу МТС:

Много раз уже показывал график в такой форме.

Так уже получилось, что дивидендные инвесторы начали заранее готовиться к будущим дивидендам и, соответственно, выкупать акции МТС.

С учетом всех текущих вводных - 33-36 рублей компания сможет выплатить в этом году.

Мне же интересна одна из последних новостей, что МТС начал подготовку МТС Банка к IPO в 2025 году.

Не знаю, что изменилось с момента моего последнего разговора с IR МТС,а, но видимо они пересмотрели свою позицию. Собрать большую сумму при оценке банка в 90-100 миллиардов у них не получится без иностранного капитала, но разместить небольшой free-float, до 10% от капитализации - вполне.

Интересно тут вот что:

Во-первых, будет ли специальный дивиденд в виде акций МТС Банка текущим акционерам МТС.

На российском рынке такое не практикуется, но очень развито на Западе и на Востоке. И, надо сказать, является справедливой практикой.

Во-вторых, IPO МТС Банка должно переоценить сам МТС, так как рыночная оценка компании искажена сегментом телекома (другие активы учитываются не в полной мере их стоимости).

В завершение отмечу, что я временно исключил из обозрения портфеля китайские акции, которых у меня достаточно много, так их судьба на СПБ Бирже в полной мере неизвестна. Новости по этим компаниям публикую в Телеграмме, но в инфографике предпочитаю на тратить время на пересчет долей.

Портфель "Русский Блудняк"

Надо сказать, что "Русский блудняк", куда прежде попадали перспективные эмитенты, которым в меру инвестиционной логики не было места в основном портфеле "Фондовый", сейчас у меня вызывает куда больший энтузиазм. Сам не знаю, как так получилось, но факт - докупать эти акции мне видится более логичным в текущем моменте.

Начнем с первого эмитента - Европейской электротехники.

Я очень рад, что начал активно покрывать эту компанию и говорить о ней, когда акции стоили еще около 12 рублей за штуку. Рад, поскольку со мной в этой идее зарабатывают и читатели.

- Специально для регулятора отмечу, что я не даю индивидуальных инвестиционных рекомендаций, а лишь рассказываю во что и почему сам инвестирую.

Сейчас компания проводит байбек с целью погашения акций. Компания поставила перед собой задачу попасть во второй котировальный список Мосбиржи, для чего ей необходимо достичь капитализации в 10 миллиардов рублей (около текущих значений).

Соответственно, погашение выкупленных акций и рыночная котировка этому способствуют.

Компания все также придерживается намеченного плана роста и развития бизнеса, но теперь к нефтегазовому и прочему оборудованию добавился новый бизнес-сегмент - лифты.

В начале года директора посетили 6 предприятий в Китае, являющиеся крупнейшими производителями лифтов. И заключили контракты на поставку.

Сама же компания занимается работами по установке и обслуживанию лифтового оборудования.

Со слов одного из основателей и директоров в компании ожидают, что к концу 2024 года этот сегмент будет приносить уже около 500 миллионов рублей выручки, что очень существенно. И если этот показатель будет достигнут - в компании намерены запускать в 2025 собственное производство компонентов лифтового оборудования.

Мне нравятся тренды, нравится потоковое состояние. И, очевидно, я пребываю в восторге каждый раз, когда компания из моего портфеля заранее попадает в тренд, как бы предвосхищая его.

- К 15 февраля 2025 года по всей России необходимо заменить 100 тысяч устаревших лифтов. Если брать период до 2027 году - цифры больше в несколько раз.

В общем, в этой компании я получаю истинное удовольствие в качестве акционера, что бывает крайне редко. И считаю данного эмитента одним из лучших в плане корпоративного управления на российском рынке.

В моих планах было нарастить долю в Европейской электротехнике в денежном выражении в 2,5 раза в этом году. Но минувший рост нарушил эти планы - именно в денежном выражении сумма почти достигнута.

Текущую стоимость в 18-20 рублей я считаю справедливой с учетом всех вводных, и пока ожидаю дальнейшего развития сюжета.

IPO в ЕвроТранс прошло отлично. Я участвовал как на внебирже (о чем уже сто раз пожалел, подписчики Telegram-канала в курсе) - долгосрочная часть, так и через брокера - спекулятивная часть.

Спекулятивную часть продал с прибылью около 90%. Долгосрочную сейчас пытаюсь перевести к брокеру самого технологичного банка в мире, где до сих пор даже по телефону и в офисе вопросы решаются "через пни, канавы - кувырком".

Один из основателей и директоров ЕвроТранса недавно подтвердил прежде сказанное и заявленное об инвестиционной программе и развитии, но также добавил, что они ожидают роста денежного потока компании в полтора раза на горизонте 2-3 лет.

Такой рост будет обеспечен новым форматом заправочных комплексов (с магазинами и кафе, продажей собственной продукции) и электро-заправками (ЭЗК). ЭЗК с быстрой зарядкой, в свою очередь, пользуются все большим спросом, так как растет импорт и продажи электромобилей.

В Совкомфлоте (финальный дивиденд за 2023 в районе 12 рублей и стабильно 18-20 рублей дивидендов в год на протяжении 2-3 лет + рост флота), а также в золотодобытчиках (коротко - жду золото выше 2300$ после QE ФРС) все без изменений.

В Сегежи ситуация существенным образом не меняется - производство работает на полную мощность, линейка товаров расширяется, количество проектов по России растет, но цены все еще низкие, а потому долговая нагрузка давит.

В Telegram-канале я уже писал, что в целом поддерживаю дополнительную эмиссию акций с целью закрытия долгов. Один раз размыть капитал, зато полностью расплатиться со всеми долгами, а дальше можно проводить байбек с погашением акций и платить дивиденды. Это все решает, но не все с этим согласны.

Из нового - я начал набирать в Русский блудняк доли в CarMoney и Мосгорломбарде.

Мосгорломбард был интересен мне и на IPO, я уже давно слежу за компанией (так как есть серьезная доля в облигациях). Но IPO проходило сложно, было много недосказанности про корпоративное управление и желание текущих акционеров продать доли, так что я предпочел дождаться коррекции после выхода на биржу.

Повторять инвестиционную стратегию компании не буду - можете найти презентацию, а дополню тем, что согласно последней новости Мосгорломбард развернет деятельность на Яндекс.Маркете (продажа б/у товаров и ювелирки).

Это не входило в стратегию развития, и до сих пор не в цене.

Если у компании получится выйти на Ozon - будет совсем здорово.

Затраты на такую деятельности минимальные, а канал сбыта и увеличения торговых объемов - огромные.

Что касается CarMoney, но я не был в восторге от самой сферы деятельности еще когда на IPO компания выходила. Но стоит она сейчас дешево, а потенциал роста бизнеса в ближайшие годы, как и в случае Мосгорломбарда - несколько иксов.

CarMoney, конечно, ударили по доверию инвесторов, когда на IPO внезапно объявили дополнительную эмиссию, но рынок все разовое забывает, помнит лишь постоянное.

Стратегия (окончание)

На данный момент новая инвестиционная стратегия полностью себя оправдывает и даже приносит первые положительные результаты.

Например, до августа 2023 портфель Русский блудняк в денежном выражении был раза в 3 меньше. Сейчас самая крупная доля, в Европейской электротехнике, равна доли Лукойла, то есть в денежном сравнении доли более-менее сравнялись.

При этом эпизодически я докупаю и облигации, так что к окончанию 5-ой волны на российском рынке рассчитываю обеспечить портфели достаточным притоком денежных средств для покупки дешевеющих акций.

Надо сказать, что период 2022-2023 стал очень продуктивным с точки зрения моей инвестиционной парадигмы. Все события "до" вместе взятые не оказали такого влияния.

Прежде всего, я перестал спешить и беспокоиться, а просто спокойно и планово преумножаю капитал. Не изменился, разве что, общий взгляд на активы - дело не в их стоимости, а в их количестве, а стоимость - это то, что позволяет увеличивать количество максимально эффективно.

Но, это уже философия. Так что заканчиваю.

Было несколько комментариев формата "зря я продал акции в августе и переложился в облигации". Если посмотреть на эту историю под другим углом - не зря.

А именно: с текущим набором вводных 4-ая волна должна была окончиться ниже. В ситуацию вмешались различные блогеры и брокерские аналитики, твердящие про "боковик" и "продолжение роста". А поскольку около 80% оборота на бирже сейчас обеспечивают наши соотечественники - они же, наслушавшись, обеспечили текущий разворот.

Интересно, что именно сейчас аналитики выставили не такие уж большие апсайды по большинству акций, и все чаще звучат мысли о целесообразности вложений и ребалансировки из акций в облигации.

Но сказать я другое хочу - впереди много событий в глобальной экономике, и иметь стабильный денежный поток не так уж плохо, и если вы, как и я, никуда не спешите - ничто не мешает выкупать акции на купоны.

P.S. Ко мне в личку постоянно обращаются с вопросом, как попасть в Telegram-канал - вот обновленная ссылка.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.