Всем, здравствуйте! Мой друг, как-то, мне сказал, что сложный процент бывает не только у акций, но и на вкладах. И я решил посчитать эти цифры в нашей реальности.

Всё очень просто, считаем, какой сложный процент образуется на вкладе за 10 лет и какой ежемесячный доход будет приносить вклад, если изначально он открыт на минимально возможную сумму: 50 тысяч рублей.

Проценты будем оставлять на вкладе, то есть, с течением времени пойдут проценты на проценты. Пополнять будем ежемесячно на сумму 20 тысяч рублей.

Напомню, что ставка в банке по вкладам сейчас --11,5%, это ставка по управляемому вкладу, то есть, с пополнением и со снятием. Предположим, что снимать не будем.

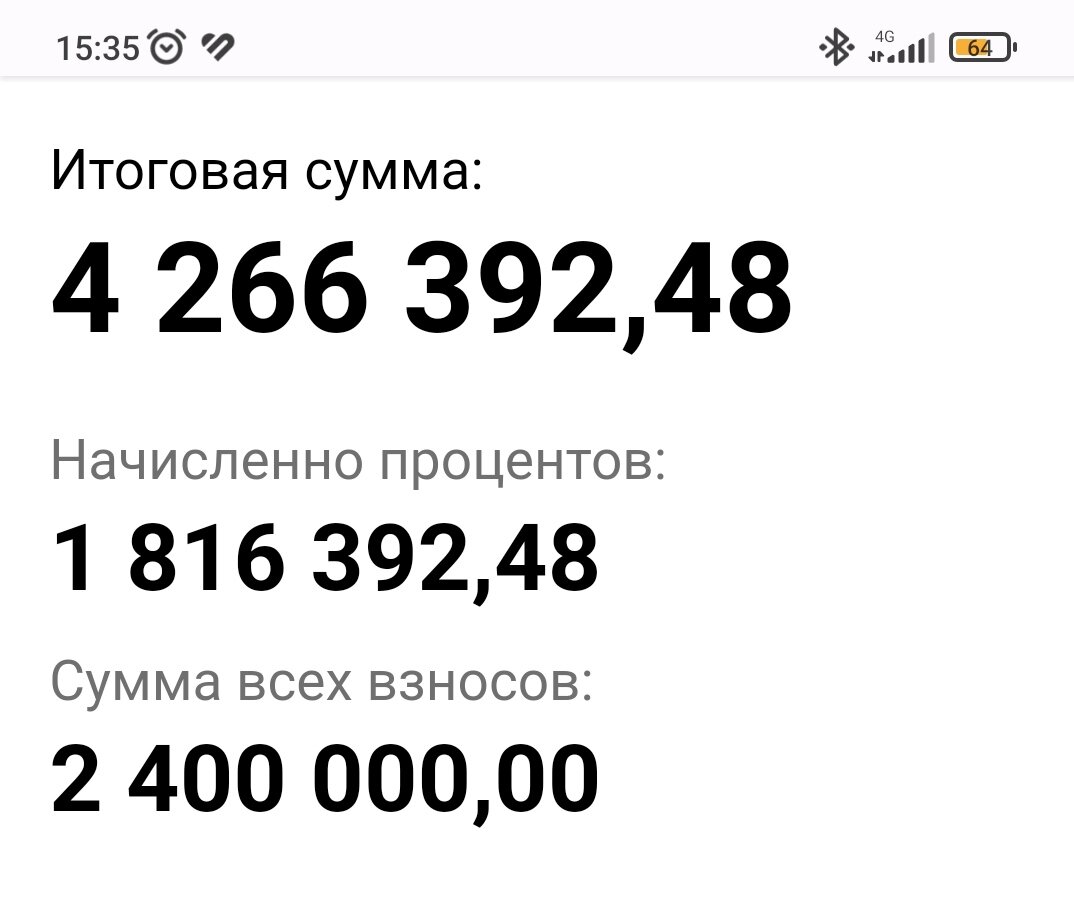

Разумеется, что ставка может меняться, и для расчётов, мы возьмём среднюю доходность в 10%.Производим расчёт. Ниже кидаю скриншот.

Получаем конечную сумму вкладов в сумме 4,26 миллиона рублей, что уже, весьма ощутимый результат. При той же 10% доходности на вкладе или в облигациях эта сумма способна обеспечить ежемесячный доход в сумме около 30 тысяч рублей!

Вот, она, сила сложного процента, вы вложили только 2,4 миллиона рублей, а 1,8 миллиона рублей накопилось с помощью этой магии. Ну, разве, это ли не чудо?!

И, безусловно, в течение 10 лет банковская ставка будет расти и падать, а мы взяли среднее значение для наших расчетов.

И, как бы там ни было, действовать в дальнейшем нужно по ситуации, сейчас сложно что-то сказать насчёт экономической ситуации в стране, но, я надеюсь на возрождение нашей экономики.

Сейчас, нашим президентом всё для этого делается: идёт обратная приватизация заводов, которые за бесценок забирал неизвестно кто, а также идёт деофшоризация бизнеса( возврат в страну денежных потоков ) с регистрацией в России, по большей части.

А ещё, создаются целые производства для товаров, которые делали только за рубежом. Это, в свою очередь, также окажет хороший денежный эффект для российской экономики.

И так как, в России, по нашему законодательству, застрахованы деньги вкладчиков только на 1,4 миллиона рублей, то, при достижении такой суммы, имеет смысл открывать новый вклад в другом банке.

Таким образом, для суммы 4,2 миллиона рублей понадобится открыть три вклада в разных банках, чтобы в случае банкротства, даже всех трёх банков, вы получили по страховке все деньги обратно.

До 2014 года страховались только вклады на сумму до 700 тысяч рублей, так что, не за горами следующее повышение страховой суммы, а на какую сумму , мы скоро узнаем.

Выходит, что сложный процент по вкладу способен не только помогать создавать нам финансовую подушку безопасности , но и генерировать стабильный ежемесячный доход.

Так, что, берём на вооружение один из неплохих вариантов, чтобы не только стать настоящим миллионером, но ещё и получить статус финансово независимого человека.

А уж, как направлять эти денежные потоки в будущем, мы разберёмся, решим на что тратить. Гораздо сложнее создавать доход, чем его распределять.

Вообще, распределить доходы-- это одна из самых приятных фишек уже богатого человека, причём доходы должны быть выше расходов.

Наш капитал не должен уменьшатся, потому как, после нас, им будут управлять наши дети. Я считаю это будет для них хорошим делом, которое мы начали, а они продолжат.

А на какой процент у вас открыт вклад, если он есть? Пишите в комментариях , почитаем. На этом пока всё, всем добра.)