Когда вносятся изменения в учетную политику

В бухгалтерскую или налоговую учетную политику изменения вносятся, когда предприятие меняет способ учета какого-либо существующего факта его хоздеятельности. Причин для изменения всего три. Они регламентированы законодательством РФ и могут быть следующими (п. 10 ПБУ 1/2008):

- В законодательство РФ о бухучете и налогобложении внесены поправки либо принят новый нормативный акт (например, внесены изменения в ПБУ или в закон о бухучете).

- Предприятие разработало новый способ ведения бухучета, при котором повышается качество информации об объекте учета (в частности, более целесообразный способ начисления амортизации).

- Существенно изменились условия хозяйствования — произошла реорганизация, фирма изменила свой вид деятельности и др.

Указанный перечень является исчерпывающим. Внесение изменений в учетную политику в иных случаях недопустимо.

Применять внесенные в учетную политику изменения организация сможет не ранее, чем наступит следующий отчетный год. То есть, внося изменения до 31.12.2023, рассчитывать на их применение в учете можно только с 01.01.2024. Если же предприятие было вынуждено изменить учетную политику в связи с внесением поправок в законодательство РФ, то такие изменения следует применять с момента вступления в силу соответствующего нормативного акта (п. 12 ПБУ 1/2008).

Изменения следует отличать от вносимых в учетную политику дополнений. К таковым дополнениям относится описание правил учета объектов или операций, которых у вас раньше не было (п. 10 ПБУ 1/2008). Ограничений по количеству вносимых в документ дополнений нет.

Пример дополнения учетной политики: в связи с введением с 2023 года ЕНП и ЕНС в рабочий план счетов добавлен субсчет 68.90 "Единый налоговый счет".

Причем, применять внесенные дополнения, в отличие от изменений, можно сразу, не дожидаясь начала следующего года.

Порядок изменения учетной политики

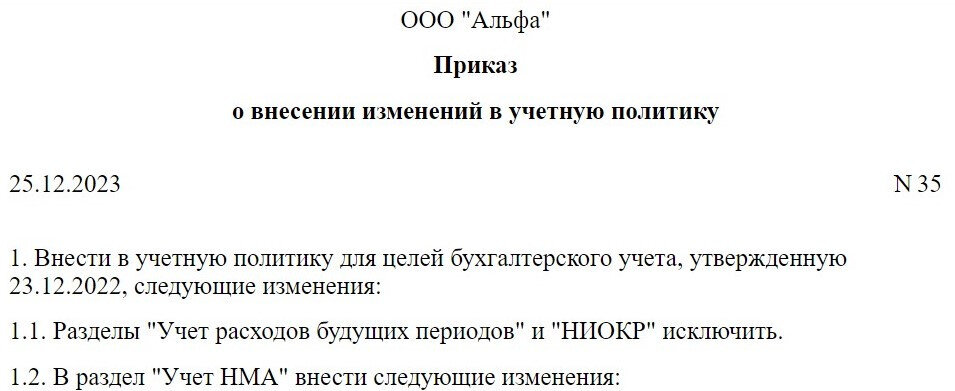

Изменения в учетную политику должны быть обоснованными. Они утверждаются приказом (распоряжением) руководителя предприятия. Дополнительного утверждения изменений (например, в налоговой) не требуется. В данном приказе нужно указать:

- какие положения (разделы, пункты) учетной бухгалтерской или налоговой учетной политики изменяются;

- текст измененного или нового положения;

- дату, с которой изменения вступают в силу, — если причина изменений связана с поправками, внесенными в законодательство РФ, то дата будет совпадать с днем вступления в силу данных изменений. В остальных случаях изменения вступят в силу с 1 января года, следующего за годом их утверждения.

Информацию об изменении учетной политики нужно отразить в бухгалтерской (финансовой) отчетности предприятия. Раскрытию подлежит (п. 21 ПБУ 1/2008):

- Причина изменения учетной политики.

- Содержание данного изменения.

- Порядок отражения в бухотчетности последствий изменения учетной политики.

- Суммы корректировок в связи с изменениями учетной политики — по каждой статье бухотчетности за каждый представленный отчетный период.

- Сумма соответствующей корректировки за отчетные периоды, предшествующие представленным в бухотчетности, — до той степени, до которой это практически возможно.

В общем порядке, ПБУ 1/2008 предусматривает ретроспективный порядок применения изменений (кроме связанных с изменением законодательства РФ). В данном случае предполагается, что измененный и внесенный в учетную политику способ ведения бухучета применяется с момента возникновения соответствующего факта хоздеятельности предприятия. Для этого корректируется:

- входящий остаток по статье «Нераспределенная прибыль (непокрытый убыток)» и (или) других статей бухбаланса на самую раннюю дату, представленную в бухгалтерской (финансовой) отчетности;

- значения связанных статей бухотчетности, раскрываемых за каждый представленный в бухотчетности период.

В случае, когда изменения учетной политики нельзя отразить для прошлых периодов, изменения в учете применяются только в отношении операций, осуществляемых уже после введения изменений, то есть перспективно (п. 15 ПБУ 1/2008).

Предприятия, применяющие упрощенные способы ведения бухучета и сдающие бухотчетность по упрощенным формам, вправе применять перспективный способ. Данный способ применяется такими компаниями в целях отражения в бухотчетности последствий изменения учетной политики (п. 15.1 ПБУ 1/2008).

Когда поправками, внесенными в законодательство РФ и (или) в НПА по бухучету (например, ПБУ, ФСБУ), утверждается обязательное применение конкретного способа ведения учета, то предприятие обязано его применять, даже если свою учетную политику оно не изменяло.

Образец заполнения приказа об изменении учетной политики подготовили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, то получите пробный демодоступ и бесплатно переходите к образцу.

Скачать образец заполнения приказа в «КонсультантПлюс»

Итоги

В учетную политику организации можно вносить необходимые изменения (в соответствии с законодательством РФ). Когда и как это делается, рассказано выше в статье.