Ипотечное кредитование — частый способ приобретения недвижимости, если нет возможности единовременной оплаты. На сайте практически любого банка, который выдает ипотеку, есть кредитный калькулятор. Можно ввести исходные данные и получить расчёт расходов. Однако, полезно понимать, как происходят эти расчёты, чтобы выбрать выгодный и оптимальный вариант ипотеки.

Аннуитет

Один из наиболее распространенных методов выплаты ипотеки. Это фиксированный ежемесячный платёж на протяжении всего срока, состоящий из части основного долга и начисленных процентов. На начальных этапах большая часть внесённых денег идёт на оплату процентов, а сумма основного долга практически не снижается.

Чтобы рассчитать аннуитет, применяют формулу:

А=К*S где:

А — аннуитет;

К — коэффициент аннуитета;

S — сумма кредита.

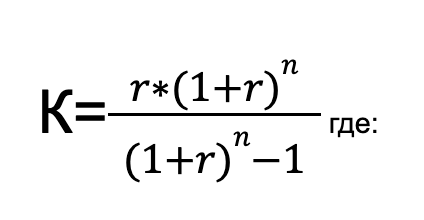

Чтобы вычислить коэффициент, применяют следующую формулу:

К — коэффициент;

r — месячная процентная ставка;

n — общее количество платежей в месяцах.

Дифференцированный метод

Каждый месяц ваш платёж состоит из двух частей. Первая часть — выплата, которой вы погашаете основной займ. Она определяется делением суммы на количество месяцев кредита. Вторая часть — проценты, начисляемые на остаток долга. Поскольку долг сокращается, проценты с каждым месяцем становятся ниже.

Этот метод в настоящее время банки используют довольно редко.

При планировании ипотеки обратите внимание на следующее:

- Учтите размер необходимого первоначального взноса и дополнительные расходы, так называемую переплату по кредиту. Помимо процентов, покупатель может нести расходы по оплате страхования жизни и недвижимости.

- Чаще встречаются фиксированные процентные ставки, однако существуют и переменные. Первая устанавливается в момент заключения договора и остается одинаковой весь период. Переменная может меняться в зависимости от экономических факторов, например ставки рефинансирования ЦБ РФ.

- Срок ипотеки может быть краткосрочным и долгим, что влияет на общую стоимость. Долгосрочный займ может иметь процентную ставку ниже, однако переплата будет выше. Узнайте об условиях долгосрочного погашения задолженности.

- Рассмотрите возможность дополнительных платежей для сокращения срока кредита и общей суммы переплаты. Подумайте о перспективах будущих доходов, как они могут повлиять размер затрат.

- Перед обращением в банк проверьте свою кредитную историю. Каждый отказ в выдаче займа приводит к снижению рейтинга, поэтому лучше заранее подготовить положительную кредитную репутацию.

Вам также может быть интересно: