В этой статье я стремлюсь показать, что для достижения успеха на фондовом рынке не нужно ни много денег, ни много усилий. Вам не нужно совершать сложные операции, разбираться во всех видах инвестиций, покупать и продавать, проводить ребалансировку и вообще активно «заниматься» своим инвестиционным портфелем.

Напротив, чем проще мы будем инвестировать, тем лучше для нашего долгосрочного успеха. Если вы продолжите читать статью, то поймете, что стать миллионером, инвестируя в фондовый рынок, совсем несложно и достижимо для каждого. Да, для всех, у кого в кармане немного денег и правильное инвестиционное мышление.

Автоматизация

Рынки зачастую нелогичны и могут сбить с толку любого начинающего инвестора. Мне не раз задавали вопросы о том, почему это происходит и какое этому объяснение. Вы обнаружите, что чем меньше вы будете искать объяснения тому, что именно происходит на рынке прямо сейчас, тем лучше вы добьетесь успеха в своей инвестиционной деятельности.

И своего рода устранение всех этих «заминок» при очередном падении рынка или последующей эйфории бычьего цикла достигается за счет автоматизации инвестиционного процесса. То есть нам нужно один раз определить нашу цель, иметь план, как мы ее достигнем, и действовать, выбирая активы, которые должны приблизить нас к нашим финансовым целям, например, одной из таких целей может быть создание инвестиционного портфеля стоимостью 10 000 000 рублей (а может и 1 000 000 $) через 10 лет или через 20 лет. Многие люди ставят перед собой эту цель, как я вам ее описал.

Как только у нас появится работающий портфель, отвечающий нашим требованиям и ожиданиям относительно нашего финансового будущего, все, что останется сделать, — это автоматизировать процесс формирования и распределения этого портфеля, и мы будем готовы сидеть сложа руки и наблюдать за процессом. Естественно, с нашей практикой и постоянным приобретением знаний мы можем вносить различные корректировки, но не перескакивать с одной инвестиции на другую и менять свою инвестиционную «тактику» только потому, что нам кто-то сказал или посоветовал по телевизору, радио, YouTube, или где-либо еще.

Автоматизация дает нам легкость, с которой мы мысленно освободимся от всех движений рынка и особенно от экономических новостей, которые наводняют нас повсюду. Но чтобы реализовать такую автоматизацию, мы должны осознавать, мы должны знать, что рынок и активы, которые мы выбираем, будут расти в долгосрочной перспективе, потому что это их функция, поэтому они являются активами. Потому что они представляют собой реальные предприятия, которые развиваются, растут и их стоимость соответственно растет, и тогда цена их акций не может не следовать за этой более высокой стоимостью.

К сожалению, мало кто понимает, что, инвестируя в фондовый рынок, мы инвестируем в бизнес, становимся его владельцами, какой бы маленькой ни была наша доля, через это мы имеем доступ к будущему этого бизнеса. А ведь история более чем наглядно показывает, что такие бизнесы вознаграждают своих акционеров и с помощью сложных процентов могут сделать нас богатыми и финансово независимыми, и я ничуть не преувеличиваю.

Автоматическое инвестирование можно настроить по своему усмотрению. Теперь у нас есть так много вариантов, как это сделать. Мы можем автоматически переводить определенную сумму каждый месяц или каждую неделю на наш брокерский счет. Мы можем сделать так, чтобы даже брокер автоматически покупал нам указанные нами активы в определенную дату.

Мы также можем просто пойти и сделать это, не глядя на цену, не слушая новостей и не колеблясь. Даже если вы скажете «да», вы, скорее всего, очень часто будете промахиваться, иногда намеренно, иногда непреднамеренно, но вы должны иметь в виду, что такие упущения могут стоить вам очень дорого. Ваша прибыль может значительно снизиться, если вы не следовали своему инвестиционному плану, продавали, покупали снова, гонялись за “дном” и т. д.

Что нам говорит история

Нет ничего более убедительного, чем простые факты о фондовом рынке, которыми мы располагаем на протяжении многих лет. Истина и решения для достижения успеха в долгосрочной перспективе заключаются в том, чтобы быть последовательными и продолжать инвестировать в рынок независимо от того, что происходит с экономикой. Это влияет на рынки, но в краткосрочной перспективе. В долгосрочной перспективе, как мы вскоре увидим, это не имеет значения.

Факты показывают, что если бы мы инвестировали в течение последних 20 лет, в течение которых было 3 ужасно серьезных спада, и если бы мы придержали наши инвестиции, мы бы были далеко впереди в финансовом отношении.

Однако если бы мы продали и купили снова и если бы мы пропустили всего 10 лучших дней на фондовом рынке, то наша прибыль пострадала бы очень серьезно, ужасно серьезно, и мы могли бы даже оказаться в убытке.

На самом деле, именно это и происходит с большинством людей. Обычный инвестор теряет свои деньги на фондовом рынке в долгосрочной перспективе именно потому, что он пытается нацелиться на рынок и думает, что делает это, тогда как на самом деле, не понимая логики долгосрочного инвестирования, потери неизбежны.

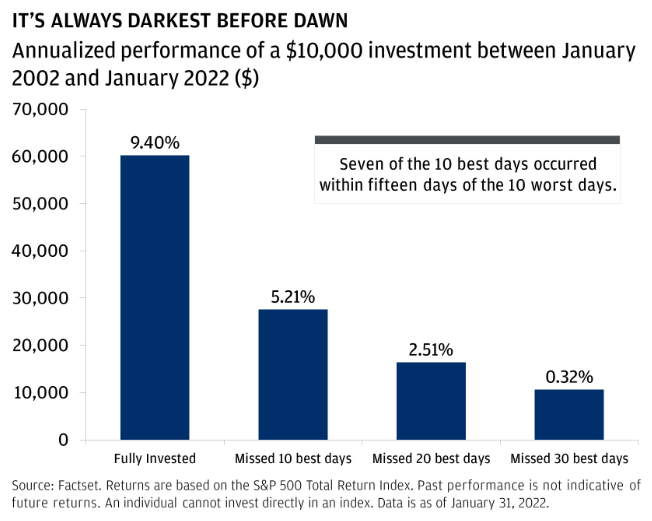

JP Morgan приложил дополнительные усилия и предоставил нам четкие результаты исследования рынка и, в частности, что случилось бы с нашими инвестированными деньгами, если бы мы держали их в течение всего периода и если бы мы не держали их и пропустили лучшие дни на фондовой бирже.

На этом графике мы можем ясно видеть, как в течение 20 лет, переживая основные кризисы на рынке, мы бы получили среднюю доходность 9,4% годовых. А теперь посмотрите, что бы произошло, если бы мы не продолжили инвестировать и пропустили всего 10 дней. Доходы уменьшаются вдвое.

Друзья, экономики мира постоянно впадают в рецессию, имеют проблемы, создают новые, не решают старые... это их работа. Беспроблемной экономики не бывает, а современная с проводимой монетарной политикой предвещает, что так будет и дальше.

Но мы ясно видим, что, восприняв это как возможность, мы на самом деле обеспечиваем очень хорошую отдачу от наших денег в долгосрочной перспективе. Они действительно работают на нас так, как мы даже представить себе не могли.

На этом графике мы видим тяжелые времена для экономики США, в которую вложено больше всего инвестиций и в частности индекс S&P 500. Что ж, данные говорят сами за себя, комментировать вообще нечего. Такие времена будут всегда. Но что, если мы знаем, что, просто сохранив наши инвестиции, мы в конце концов одержим победу?

Вывод таков: были, есть и будут в будущем трудные, даже очень трудные времена. Но более важный вывод заключается в том, что хорошие времена впереди, и они продлятся намного дольше.

Миллионы ждут тебя

Ну, вернемся к названию. Про автоматизацию и про миллионы... Недавно прочитал очередную книгу об инвестициях, стараюсь читать только такие книги. Она назывался «Автоматический миллионер». Честно говоря, книга совсем не такая уж и выдающаяся. Я читал гораздо лучшие произведения и ожидал от автора большей конкретики. Но в любом случае, типично для моего стиля, я беру даже «сладость лимона» и, соответственно, тоже нашел в этой книге кое-что супер полезное. И это именно то, что такое автоматизация, и как мы ее реализуем, и как она может превратить нас в миллионеров, даже не осознавая этого.

В книге также рассказывается о другой вещи, называемой «фактор латте». Вкратце, этот термин возник в результате взаимодействия автора с одним из его инвестиционных классов, в ходе которого он вступил в спор с молодой женщиной, которая заявила, что она абсолютно не понимает, как она сможет инвестировать многие годы спустя.

Получается, что если девушка хоть немного оптимизирует некоторые повседневные расходы, то, скорее всего, через некоторое время станет миллионером. Так и рождается «фактор латте», поскольку оказывается, что жена тратит большую часть своих карманных денег на латте - напиток, который многие любят.

Автор показывает ей, что с 5 долларами в день в течение многих лет, инвестируя, что бы ни случилось, через некоторое время у нее будет миллион. Возможно, вам это покажется невероятным, но это чистая правда. Чтобы стать миллионером, не нужно многого. Нужно немного денег и много упорства Остальное сделает сложный процент, он знает свое дело.

Если вам удастся откладывать 5 евро в день и инвестировать их в индекс S&P 500, самый простой и проверенный актив, дающий в среднем 10% в год, сроком на 35 лет, вы станете миллионером.

В целом за весь этот период вы вложили чуть больше 60 000 евро. Если бы вы положили их в банк, представляете, чего бы стоили эти деньги через 35 лет? Во много раз меньше, потому что такова функция денег – обесцениваться с течением времени все больше и больше, тогда как функция инвестирования в активы прямо противоположна.

Сложные проценты работают, и каждый может самостоятельно подсчитать, сколько бы он получил, если бы инвестировал больше в долгосрочной перспективе. Не говоря уже о том, что если бы у нас были еще инвестиции в отдельные компании, в другие активы, то наша доходность могла бы быть намного больше 10% и мы бы достигли 1 миллиона гораздо быстрее. Например, за последние 10 лет только ETF SPY приносил в среднем 11,58% в год, и это ETF, который отражает индекс S&P 500.

А что, если вы достигнете 1 миллиона через 10, 20 или 30 лет? Ну, ты захочешь сохранить это. Что ж, я вам скажу, что это тоже не сложно. Не нужно снимать миллион и тратить его в спешке, чтобы инфляция его не съела.

Просто продолжайте инвестировать в рынок и выводите 4% своего портфеля каждый год. Таким образом, у вас будут деньги, которые можно потратить, и ваш портфель продолжит расти. Умная идея, не правда ли. На самом деле, она довольно элементарная и действительно не требует особых усилий. Ничего умного, ничего магического, просто сложные проценты в сочетании со временем, работающие на стоящий актив, вот и все. Вот что я имею в виду точнее:

Вы достигаете 1 миллиона, вам даже не нужно больше вкладывать, вы снимаете 40 000 евро в год, естественно эта сумма тоже будет расти и при этом ваш миллион становится все больше и больше.

Ну, это, конечно, идеальный случай. Мы прекрасно знаем, что рынок в какие-то годы может расти нам 20-30%, в какие-то годы – и минус 20, и 30%. Поэтому мы должны быть готовы противостоять этому в долгосрочной перспективе. Если мы не готовы к этому, то нет смысла инвестировать, потому что мы, скорее всего, попадем в категорию «массовых инвесторов» и потеряем свои деньги при следующем крахе рынка. Вам решать!

Если вы думаете, что вам не хватает денег, но в то же время видите, что без вложений ездить не получится и находите логику в только что увиденном, я бы посоветовал вам определить, какой у вас латте-фактор, и действовать. . Будет ли это ежедневный кофе, или пачка сигарет, более дорогие пивные чипсы или более дорогой телефон... каждый решает сам. Когда цель ясна, не трудно расставить приоритеты в нашей повседневной жизни для нашего будущего благополучия.

Найдите свой фактор латте и автоматизируйте его, вот и все.

Я, например, никогда не был поклонником бережливости и никогда не советовал бы ей заниматься, потому что для меня это также мать страданий и способ не жить нормальной жизнью. Я всегда был ЗА увеличение доходов, а не за экономию, потому что убедил себя, что чем больше ты откладываешь, тем хуже себя чувствуешь и тем меньше у тебя денег.

Но я еще больше ЗА оптимизацию затрат. Умная оптимизация может принести нам большую пользу. Иногда оптимизация сопровождается тратой большего количества денег сейчас за меньшие деньги в будущем.

У нас нет выбора

Но горькая правда в том, что у нас нет выбора. Нам нужно что-то сделать, чтобы спасти наши финансы. Из этой статьи вы узнали, как можно обеспечить хороший пенсионный фонд с небольшими деньгами. Имея немного больше денег СЕЙЧАС, вы можете обеспечить дополнительный доход даже в молодом и среднем возрасте. Мяч на вашей стороне. Пока вы не схватите его покрепче и не сожмете, инфляция растопит его у вас на глазах, и вы зададитесь вопросом, получите ли вы его когда-нибудь снова.

Нельзя терять время. Не существует неправильного времени для инвестиций. Инвестирование – это процесс. Инвестирование – это настойчивость. Чем больше мы откладываем его, тем больше мы откладываем себя и свою финансовую независимость.

«Жизнь — это шахматная доска, а ваш противник — время. Вы играете против противника, который не терпит нерешительности и без малейшего колебания сметает ваши фигуры». – Наполеон Хил