«Зеленый переход» подразумевает отказ от грязного ископаемого топлива и переход к чистой возобновляемой энергии. Вместо угля нефти и газа миру будут нужны - редкоземельные элементы во все более возрастающих количествах.

Редкоземельные элементы жизненно важны для производства магнитов, которые и заставляют электрическую революцию работать в двигателях электромобилей, в «ветряках» и так далее. Миру нужно гораздо больше лантаноидов, которые заставляют такие магниты работать — празеодима, неодима, тербия и диспрозия.

Это все в теории, а что на практике и какие во всем этом риски.

В этой заметке будут рассмотренные специфические именно для редкоземов заморочки. Подробное описание общих рисков присущих сфере добычи редких и редкоземельных элементов от лития до благородных газов, как и вообще майнингу, рассмотрено в заметке громадного размера, с которой я настоятельно рекомендую ознакомиться, - Риски инвестиций в майнеров при ставке на «зеленый переход» - неочевидные риски (которых много) и потенциальные возможности (а вот с этим уже хуже), связанные с акциями майнеров редких и редкоземельным элементов.

Но, прежде чем перейти к проблемам, я вынужден несколько порекламировать данную тему, дабы избежать обвинений в необъективности. На самом деле мне пофиг на любые обвинения, но тем не менее читатель должен знать, что ему будут лить в уши «эксперты всех мастей», зарабатывающих на продвижении «зелени».

Еще отвлекусь на рекламу себя любимого.

В моем телеграме публикуются заметки "по ходу дела моих интересов", если короткие заметки интересны то вам сюда -- https://t.me/cynics_notes

Если вдруг интересуют видео версии этих, и других в том числе, заметок то велком на ютубик -- https://www.youtube.com/@cynicsnotes

Начну на оптимистичной ноте, в такой «хорошей теме» пампа много не бывает.

Редкоземельных металлов целых 17 штук, прошу любить и жаловать.

Согласно данным МЭА, за последние пять лет объем рынка редкоземельных металлов увеличился вдвое, достигнув 320 млрд вечнозеленых баксов. К 2040 году он может вырасти еще как минимум вдвое на фоне растущего спроса со стороны электромобилей.

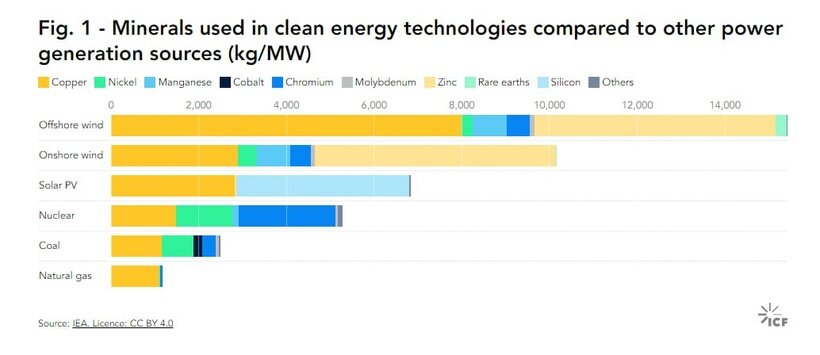

Сомнительный Бонус (с большой буквы потому как затраты пойдут из кармана обывателя на все это великолепие) зеленого перехода в том, что на самом деле энергия из возобновляемых источников гораздо более материалоёмка, чем традиционная генерация.

Из данного графика следует самыми требовательными являются ветряки на морском шельфе, а самая материал-экономная генерация получается на газе.

Замечание в сторону.

Я неоднократно отмечал одна из задач перехода перезапуск промышленности. Миру угля, нефти и газа почти ничего уже не надо (развивающиеся страны в расчет не принимаем), миру «зеленой энергии» нужно много всего для новой индустриальной революции, деньги на которую, по неожиданному стечению обстоятельств, есть у стран «Запада». Зеленый переход загонит страны третьего мира в дикие долги, и навсегда лишит возможности развить свою промышленность.

Вернемся к табличке, для выработки 1 МВт электроэнергии для офшорной ветровой генерации требуется: меди 8 т, цинка 5,5 т.

Для выработки 1 МВт электроэнергии на солнечной генерации необходимо 5,5 т кремния, который не используются в традиционной энергетике.

Ну и всякие: литий, кобальт и редкоземельные элементы.

Редкоземов, на вскидку, на один Мегават в оффшорном вентиляторе нужно полтонны, и это без всяких электромобилей.

А продажи электромобилей во всем мире за девять месяцев текущего 2023 года выросли на 34%. Об этом сообщило агентство Reuters со ссылкой на специально обученных аналитиков (данные аналитиков Rho Motion).

Эксперты немецкой Allianz предупреждают

Мир может сесть на иглу редкоземельных металлов - западные страны, пытаясь слезть с нефтегазовой иглы и вставляя палки в колеса нефтяникам, в итоге могут впасть в зависимость от группы стран, обладающих богатыми запасами редкоземельных металлов.

И вот на этой оптимистичной ноте пора …

Пора переходить к заморочкам, к «хрени» в виде редкоземельных элементов и «хтони» в виде Китая.

Без Китая в современном мире ни одна фигня не случается.

Китай, как и весь мир увеличивает инвестиции в «зелень».

Китайские компании почти удвоили свои инвестиции в критически важные полезные ископаемые в прошлом 2022 году.

Производство редкоземельных металлов в Китае удвоилось со 105 тыс. т до 210 тыс. т в 2022 г., остальному миру предстоит пройти долгий путь, чтобы догнать братьев китайцев.

На данный момент мир не может стать зеленым без китайских критических минералов.

Если кажется, что я преувеличиваю масштаб трагедии, то нет, скорее преуменьшаю.

Табличка наглядно показывает кто мировой «нагибатор» в плане редкоземов.

Проблема в том, что разделение редкоземов из концентрата сосредоточено в Китае.

Если возникнет желание закопать деньги в каком-либо майнере, сразу уточняйте что он делает со своим концентратом. В прошлой заметке я уже упоминал что американский лидер «Редких Земель» MP Materials «редкое» добытое в США, на данном этапе, гонит на переработку в Китай, пока строит свой заводик в Штатах.

Кстати, в той же заметке я отдельно заострял вопрос что во время прошлого бума редкостей из более чем 400 компаний, принявших участие в забеге, выжило только две, и эМПэ-ха одна из них.

Просто учтите. На данном этапе развития единственный экономически эффективных вариант молодым компаниям запустить производство — это отправить свой концентрат (смешанный редкоземельный карбонат – акцент на слове смешанный, это важно) в Китай.

Молодой компании чтобы привлечь финансирование и построить свой разделяющий заводик, а это от 500 лямов «зелени», с текущими ставками скорее нереально, плюс время, плюс лицензии, плюс, плюс, плюс - короче смотрите первую заметку серии.

Но даже и построив фабрику по экстракции материалов, дальше опять вопрос упирается в Китай. Ценное отделенное нужно отправить на производство магнитов, которое сосредоточенно в Китае, а это скорее не вариант. На ввоз в Китай разделенных редкоземов установлена заградительная пошлина, упссс.

Как вишенка на тортик, за пределами Китая нет больших мощностей для производства из «разделенного» всякого «полезного» в народном хозяйстве.

Короче, некуда приличному западному капиталисту со своими редкостями податься кроме как китайским коммунистам продаться.

Как и было сказано хтонь*, со всем уважением к КПК и всему китайскому народу, вождю Си отдельный привет, так нагнуть мир на «зеленом переходе» нужен громадный талант и ум.

*Хтонь — это что-то жуткое, древнее и связанное с землёй и загробным миром, как правило всякие нарядные Монстры.

Любопытные могут полюбопытствовать такой любопытностью, что случилось c, в свое время, передовой областью германской промышленности - солнечными панелями. Подскажу, случился Китай, и так по всему списку переходных технологий.

Итак, на пути в светлое и зеленое завтра настоящей китайской стеной стоит непосредственно сам Китай!

Проблема для стран Запада заключается в том, что и запасы, и переработка и все остальное сосредоточено в ограниченном числе стран, которые в теории могут создать картель аналогичный OPEC.

Просто для примера.

Китай, на данном этапе, контролирует поставки почти всех редкоземельных металлов, а также 90% магния и за 70% кремния. На Демократическую Республику Конго приходится более 60% мирового рынка кобальта, ЮАР это 70% платины, а России это 40% палладия. Вот такая «жопушка» для глобального Запада и примкнувшим к ним Южной Кореи и Японии.

Причем для ЕС в этой «жопаньке» предусмотрен самый центр.

США и Канада с примкнувшей к ним Австралией худо-бедно выкрутятся при любых раскладах.

Но вот начнись «торговая война», в которую будет втянут ЕС, и европейцев посетит толстая полярная лиса в данном случае зеленого цвета! Мощностей добычи, разделения и производства в Европе «ноль малое».

Несколько компаний из ЕС и шире Запада, на которые стоит обратить внимание, будут, если будут: время, желание и запрос от аудитории, рассмотрены в отдельной заметке.

Проблема для Запада носит стратегический характер, отсюда и вся движуха.

Данные за 2022 год показывают, повышение внимания со стороны мирового сектора ресурсов было очень резким, инвестиции в «стратегические» для перехода металлы выросли на 30% во всем мире, причем это уже после роста на 20% в 2021 году.

Чем такой рост инвестиций чреват для инвесторов смотрите в предыдущей заметке.

Нас же сейчас интересуют непосредственно редкоземельные металлы, из которых делают, например магниты.

Ожидается, что рынок неодима с текущих примерно 50 000 тонн вырастет до более чем 75 000 тонн уже к 2030 году. Так спрос на неодим для электромобилей увеличится с 3 940 тонн в 2022 году до 17 630 тонн к 2030 году, а спрос со стороны ветряков добавит веселья увеличится более чем вдвое с 6 670 тонн до 13 350 тонн.

Это все в теории, цифры можно найти любой степени оптимистичности и на любой вкус, аналитики ведь должны свой хлеб отрабатывать.

И все же в любом случае, как уже удалось выяснить, рынок редкоземельных металлов переживает бум в результате революции в электрификации.

Миру необходимы четыре конкретных элемента неодим, празеодим, тербий и диспрозий, именно они необходимы для постоянных магнитов, которые заставляют работать электродвигатели и турбины.

Вот так выглядит реальность в мире редкоземов.

На диаграмме показано сколько каких редкоземельных элементов было добыто в мире в 2022 году в процентах.

Я напомню, миру их них всех в нормальных количествах нужно только четыре элемента.

Теперь поговорим о прекрасном – о деньгах.

На диаграмме показано сколько какие редкоземы «весят» в деньгах.

Обратите внимание, 94% всего рынка редкоземельных элементов, из 17, составляют всего 4 элемента, которые используются в магнитах.

Реальность такова что церий с лантаном занимают 70% объема в тоннах, и всего 3% в деньгах, эта редкая хрень никому не нужна.

Хотите вложиться в майнера смотрите состав руды, причем не общее количество редкостей в концентрате, нужно содержание именно магнитных элементов - празеодима, неодима, тербия и диспрозия.

Однако, весьма интересная минералогическая и экономическая проблема состоит в том, что для того, чтобы добраться до них, приходиться еще добывать груды церия, лантана и прочей дряни. Неожиданно, но такова реальность, а точнее технологический процесс.

Месторождения редкоземельных металлов не такие же, как любые другие месторождения. Невозможно «не добывать» элементы, которые не нужны. Чтобы получить те, которые нужны, придется перерабатывать руду и удалять, причем со значительными затратами, более легкие, ненужные элементы, по одному за раз. А после продавать их за любую цену, потому что накапливать эту дрянь дороже, чем продавать. Реальность такова что приходиться нести убытки по этим элементам.

Таким образом основная «засада» - невозможно заниматься добычей одного конкретного редкоземельного элемента. Необходимо получить концентрат всех лантаноидов (от лантана до лютеция), а затем разделить их. Установки, необходимые для этого, дороги и составляют основную часть затрат на весь процесс, от рудника до магнитов в оффшорных вентиляторах, и двигателях электровозов.

Специфическая сложность майнеров - концентрат из шахты содержит разное количество каждого редкоземельного элемента. При этом более легких элементов больше, чем более тяжелых.

Основная заморочка всей горнодобывающей промышленности в том, что некоторые месторождения экономически выгодны для разработки, а другие нет, это основа.

Отличие редкоземов состоит в том, что все это становится очевидным именно в процессе разделения, а не в процессе добычи и производства концентрата.

Сказанное относится ко всем месторождениям редкоземельных металлов. Задача выбрать лучший, эксперты утверждают, что лучший, в настоящее время, по качеству материала Линас.

Это очень важный момент, который нужно понять. Произвести концентрат редкоземельных элементов достаточно легко. Разделение – это сложно и дорого. А это значит, что содержание концентрата определяет, экономичен рудник или нет. Высокое содержание La/Ce при низком Pr/Nd нерентабельно.

Проблема химии экстракции заключается в том, что невозможно выбирать, что экстрагировать. Приходиться двигаться слева направо по всему ряду. Чтобы добраться до Pr который стоит денег, сперва нужно потерять деньги на La и Ce. Можно остановить процесс на любом элементе до которого дошел процесс разделения, но невозможно процесс начать с нужного элемента.

Конечным результатом этой технической проблемы является то, что процесс теряет деньги на экстракцию церия и лантана, но зарабатывает на четырех магнитных металлах: Pr, Nd, Tb и Dy. Принесет ли процесс в целом деньги, зависит от рыночных цен на эти четыре продукта и от их содержания в концентрате.

И здесь опять вылазит проблема, майнеры не устанавливают цену они ее получают, за подробностями к первой статье.

В табличке динамика цен с 2018 на редкоземы.

Как я уже отмечал - если множество конкурентов начнут что-то производить, цена упадет - при условии, что спрос не вырастет, чтобы выбрать это новое предложение. Если рыночные цены не будут соответствовать предположениям, сделанным во время финансирования проекта, риск банкротства встанет в полный рост.

Поскольку в мире нет недостатка ни в одном полезном минерале, есть недостаток в майнерах и финансах для них.

Повторюсь еще раз, эти рынки меньше, чем многие думают.

А поскольку тема стратегическая и хайповая то расширение рынка означает не только увеличение количества месторождений и повышение цен, но и интенсивную разведку альтернативных источников.

Альтернатива есть, на ней кстати и поднялся Китай, эта форма геологии называется ионно-адсорбционные глины. До недавнего времени считалось, что это специфическая особенность Южного Китая. Пока этим вопросом серьезно не озадачились, как результат, оказалось эта минерализация не так уж и редка. Фактически, это довольно распространенная форма выветренного гранита в субтропическом климате.

Что получается по экономике ионных глин?

Требования к капиталу для майнинга намного ниже. Просто нет необходимости вести добычу с такими затратами как на более традиционных рудниках с твердыми породами, что снижает затраты на вход. Реальный процесс достаточно прост: производится вскрышка, промывается глина в экстрагенте, на выходе редкоземельные элементы в растворе.

С другой стороны, содержание редкоземельных элементов значительно ниже.

Эксплуатация ионных глин намного дешевле в капитальном выражении, это в значительной степени компенсирует более низкое содержание RE в месторождении.

Такие дела и такие специфические заморочки именно редкоземов.

Есть желание играть в стремные игры, к рекомендациям из первой статьи цикла, я надеюсь у меня руки дойдут и до урана в продолжении, добавляются отмеченные здесь особенности.

В первую очередь Китай, во вторую состав концентрата, в третью очень ограниченный рынок именно редкозмельностей где для экономики нужны только четыре элемента и именно их содержание вытягивает или нет экономику майнера.

Повторюсь еще раз – рынки такого рода элементов намного меньше, чем кажется, и когда на них устремляется толпа, может быть, всякое.

Конкретные компании рассмотрю отдельно но не факт что в ближайшее время.

Повторю выводы из основной заметки, с акцентом на редкоземы.

Найти нужный элемент в земле... элементарно, их там больше, чем нужно этому миру.

Добыть из земли... не проблема, когда мир накачивают зеленым хайпом и стратегической безопасностью.

Переработать… именно редкоземельные металлы очень сложно и дорого, и мало кто это, за исключением Китая, делает.

Привлечь финансирование для строительства полномасштабного предприятия… практически нереально, все большие пацаны понимают - Западу хватит буквально пары предприятий, а через какое-то время это все еще и замкнется на цикл переработки.

Получить лицензии в повернутых на экологической политике юрисдикциях горнодобывающих и конечных производственных предприятий локациях... очень сложно.

Если вас все это не пугает, и вы, хотя и не являетесь профессионалом именно в данной отрасли, но готовы закопать свои деньги в буквальном смысле слова то…

Добро пожаловать в Казино!

Главный вывод этой заметки должен заключаться в следующем: если вас интересует вся эта «зеленая движуха» как инвестиционная тема, забудьте о майнерах, сосредоточьтесь на переработчиках и всех остальных находящихся выше в пищевой цепи.

Для чистых майнеров только спекуляции, и постоянный контроль за рынком и индустрией чтобы вовремя выйти из темы. Если, все-таки, майнеры - то только те, кто имеют самые низкие цены на производство и самый качественный концентрат.

Удачных инвестиций господа.