Всем доброго дня. Сидим с утра, завтракаем, наслаждаемся началом зимы. У нас наконец-то снег выпал. Первый снег обычно прямо радость вызывает. Еще нет усталости от него, когда лопатой через день машешь. У нас рябинка есть возле дома, очень живописно выглядят красные гроздья рябины, припорошенные первым пушистым снегом. А если все это еще и в выходной, и с кружкой кофе с молоком, так вообще кайф. И тут внезапно начинает неистово пиликать телефон. Прямо какой-то дождь из СМС от банков. И все наперебой предлагают взять ипотечный кредит. Спам от банков в последнее время реально достает. Тут понятна была причина, как-то мы интересовались на одном сервисе по подбору кредитов о процентах, и видимо, есть какая-то связь, тут же атаковать начали спамом. Ставки предлагают разные. Как обычно все начинается незатейливо. Именно для вас мы снизили ставку на 3%. И проценты очень завлекающие. Например, от 4-5%. Правда, не уточняют, что для того, чтобы денег занять под такой процент, нужно быть многодетными айтишниками до 30 лет, стоящими на учете по программе молодая семья в сельской местности на Дальнем востоке))). По данным сайтов, где можно анализировать предложения банков, реальная ставка, под которую сейчас можно взять деньги без всяких льготных программ, варьируется от 15 до 21%. Сказалось последнее повышение ключевой ставки. И вот хотелось бы в статье свое мнение выразить на этот счет.

Реалии современной жизни, или почем нынче крыша над головой.

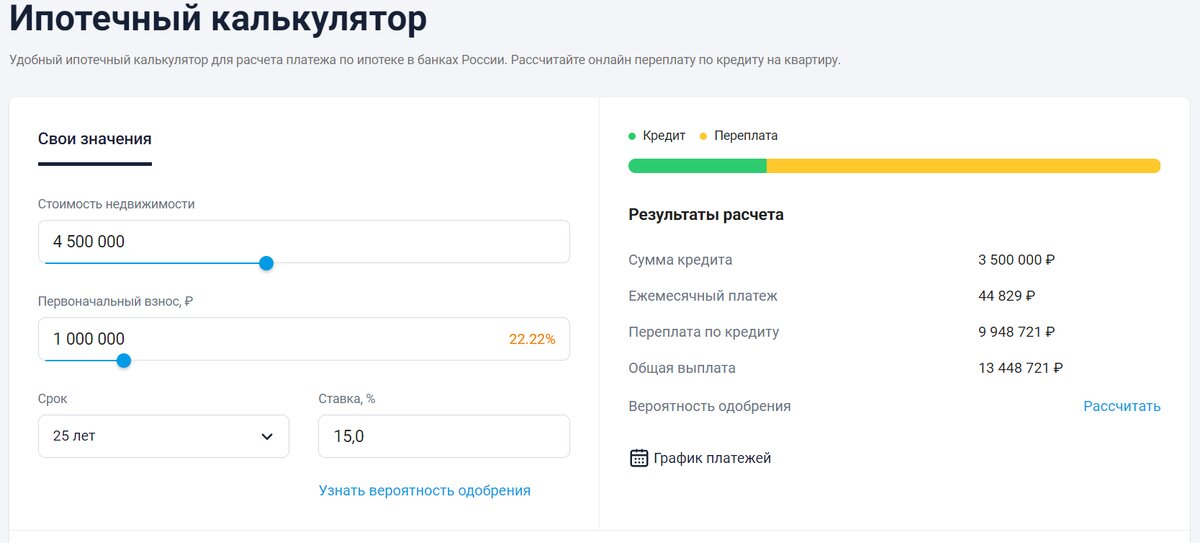

Мы живем в Алтайском крае и будем оперировать цифрами, которые есть у нас на данный момент. Средняя стоимость двухкомнатной квартиры в Барнауле сейчас 4.5 млн рублей. Допустим, вы каким-то образом наскребли на первый взнос в 20%. Пусть это 1 млн рублей. Вам нужно взять в банке 3.5 млн.

Берем кредит на 25 лет. Ежемесячный платеж у нас будет чуть больше 44 тысяч рублей. В августе этого года у нас средняя зарплата по краю достигла 43 тысяч рублей. Вроде бы на этих цифрах уже можно расходиться, потому что среднестатистическому гражданину, живущему не одному, в принципе такая ипотека недоступна. Но допустим, что это молодая семья из двух человек, и у них суммарный доход на двоих 88 т.р. в месяц. В таком случае они конечно же могут уже себе ипотеку позволить. Вот счастливая семья становится обладателем двухкомнатной квартиры. Примерно одну зарплату в месяц они отдают за кредит, потом нужно минимум 2 прожиточных минимума. Он у нас сейчас 15 т.р — вот прямо пожелание тем, кто его устанавливает, пожить на эти деньги годков так с пяток, чтобы прочувствовать. То есть они еще 30 т.р. тратят на жизнь, и даже в теории могут ежемесячно доплачивать за кредит 14 т. р. или тратить их на отдых. И так в течении 25 лет.

Кому такая ипотека выгодна и почему это сильно крепостное право напоминает.

Банки и те, кто непосредственно дают кредиты

Первый выгодоприобретатель — это конечно же банк. Примерно первые 80 месяцев (больше 5 лет) вы просто будете кормить банк. Там получается, что основного кредита будет выплачиваться около 4 т.р., а остальные сорок тысяч пойдут на погашение процентов. Если внимательно изучить графики стоимости акций тех же банков и ту прибыль, что они публикуют, сразу видно, что ребята прямо не бедствуют. Но тут тоже есть нюанс. Если посмотреть средний уровень зарплат сотрудников низшего звена, то становится понятно, что не бедствуют там далеко не все.

Разные страховщики и иже с ними

Все знают, что при ипотеке недвижимость и заемщик обязательно страхуются. Суммы там, к слову, тоже достаточно увесистые для семейных бюджетов. Ребята также на регулярной основе начинают деньги получать от людей.

Работодатели этой среднестатистической семьи

Косвенным выгодоприобретателем от такой ипотеки становится любой работодатель. Смотрите, какое дело получается — условная семья при неработе одного ее члена сразу же не может платить такой кредит. То есть выходит, что работодатель может условия труда в свою сторону менять как пожелает, поскольку знает, что людям просто деваться некуда. Также люди наплевательски относятся к своему здоровью, потому что при уходе на больничный им также перестает хватать денег. Сейчас на видеохостингах куча роликов, которые люди снимают на собеседованиях в крупные компании. Там иногда рекрутеры такое несут, что диву даешься. Не оплачивать переработку — да пожалуйста. График отпусков — да где вы такое видели. Радуйтесь, что вы нам еще денег за работу не доплачиваете.

Что на выходе имеем

А имеем мы вот что. Подобное решение жилищного вопроса хомутит людей. Раньше люди были к помещику и земле привязаны, а сейчас все поменялось, 21 век на дворе. Сейчас помещик на банк поменялся, а вместо земли работодатель. Нет у тебя работодателя, и ты не можешь помещику десятину выплачивать (а тут, судя по цифрам, это не десятина уже давно, а половинище).

От автора блога

Кто-то скажет — ну, ипотека — это же выгодно, считай, насколько у нас недвижимость дорожает. Да, на первый взгляд вроде выгодно. Но если с другой стороны посмотреть, люди, вынуждены «пахать как не в себя», чтобы через первые лет 10 хоть немного полегче стало. Тут тебе и отдых на даче с тяпкой, вместо моря просто на диване полежать, сериал посмотреть. Также кто-то скажет, что есть же маткапитал. Вот родит такая условная семья ребеночка и этим маткапиталом часть кредита закроет. Но вопрос вот как стоит. А как они родят, если у них зарплаты одного члена семьи на покрытие такого кредита не хватает? Они пару лет при этом будут воздухом питаться?

То, что вы про это думаете, пишите в комментарии.

У нас в жизни есть за плечами две выплаченных ипотеки. Мы на это потратили 10 лет жизни практически без отпусков и с «пахотой» от рассвета и до следующего рассвета. Сейчас последствия этих трудовых подвигов уже видны при различных анализах и диагностических исследованиях. Смотря на все это, мы в свое время приняли решение построить себе дом «из говна и палок». По цене он нам обошелся не дороже однокомнатной квартиры. Сейчас думаем, а почему мы раньше это решение не приняли.

Тем, кому интересно, как мы строились, то почитать про это можно по ссылке ниже

Про строительство дома.