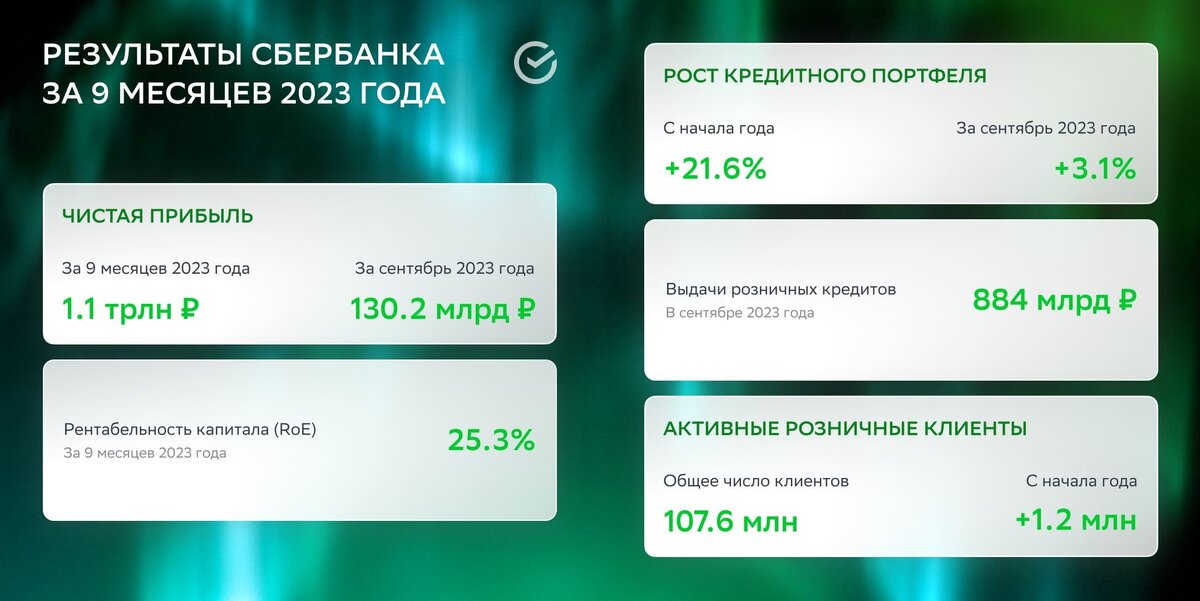

🏦 Сбер опубликовал сокращённые результаты по РПБУ за 9 месяцев 2023 года. Эмитент за 9 месяцев заработал 1,1₽ трлн чистой прибыли, как не странно прибыль в 1₽ трлн аналитики прогнозировали за год, но кэш-машина встала на рельсы денежного потока и не собирается останавливаться (допускаю, что многие частные инвесторы уже принялись подсчитывать дивиденды, как и наше государство, которое нуждается в пополнении бюджета). Банк отметил, что выдал рекордный объём ипотечных кредитов — более 564₽ млрд, данные цифры были достигнуты благодаря ужесточению ДКП (клиенты брали ипотеку, чтобы успеть зафиксировать более низкий %, ибо повышение ставки было неминуемо). Портфель потребительских кредитов, наоборот, показал снижение — 260₽ млрд (месяцем ранее — 324₽ млрд), всё это отголоски раскрученной инфляционной спирали, когда потребление выросло за счёт кредитования, поэтому ужесточение ДКП должно охладить кредитование, соответственно снизив заработки финансовых организаций. Сентябрь является показательным месяцем, ибо уже видно снижение по чистой прибыли:

▪️ Чистые процентные доходы: 206,8₽ млрд (+25,6% г/г)

▪️ Чистая прибыль: 130,2₽ млрд (1,129₽ трлн за 9 месяцев, месяцем ранее ЧП составила — 140,9₽ млрд)

▪️ Чистые комиссионные доходы: 65,3₽ млрд (+12,1% г/г)

▪️ Коэффициент достаточности основного капитала: 10,6%, базового — 10,2%

Отмечу, что коэффициенты достаточности осинового и базового капитала снижаются. Качество кредитного портфеля осталось стабильным — доля просроченной задолженности составила 2%. Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за 9 месяцев 2023 составили 550,9₽ млрд. В сентябре существенное влияние на размер созданных резервов оказало обесценение рубля. Без учёта влияния изменения валютных курсов стоимость риска составила 1,4%. Сформированные резервы превышают просроченную задолженность в 3 раза. Напомню, что всё эти результаты достигнуты без использования послаблений ЦБ для кредитных организаций (таких как фиксация валютного курса, стоимости ценных бумаг, льготное резервирование по кредитам отдельным компаниям и прочие). Но, конечно, стоит упомянуть и риски, которые светят банковскому сектору:

🗣 Первоначальный взнос ужесточили по льготной ипотеке с 01.06.2023, макропруденциальные лимиты/надбавки так же. Всё это ведёт к тому, что кредитование будет снижаться.

🗣 Банк России в очередной раз повысил ключевую ставку, теперь до 13%. Главной проблемой ЦБ является — инфляция, которую начали слишком поздно усмирять, поэтому сейчас происходит падение карточного домика. Вероятность, что на октябрьском заседании её надо будет повышать до 14-15% — высока, отсюда реакция того же RGBI.

🗣 Явное желание правительства повлиять на слабость ₽. Напомню вам, что в августе около 1/3 прибыли банковского сектора было заработано за счёт переоценки иностранной валюты — 104₽ млрд (в июле — 93₽ млрд). Учитывая насколько слабел ₽, то становится понятно, что ряд банков сохраняет длинную валютную позицию.

📌 Сбербанк — продолжает оставаться флагманом финансового сектора. Чистая прибыль банковского сектора за 8 месяцев 2023г — 2,4₽ трлн (353₽ млрд за август). Из прибыли за август более 40% заработал Сбербанк. Если Сбер продолжит генерировать так чистую прибыль, то нас могут ожидать в будущем шикарные дивиденды (государство, например, будет только за, в ФНБ акций на 3₽ трлн). Но в голове стоит держать ДКП ЦБ, при росте ставок безрисковые инструменты становятся интереснее (из акций деньги перетекают в депозиты/облигации), а кредиты становятся не подъёмными (в особенности ипотека без господдержки и потребительские кредиты).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor