Если нет возможности повысить зарплату всем работникам, можно использовать другие типы выплаты, которые сделают работу в компании более привлекательной. Разработать варианты оплаты труда для разных работников с учетом налогообложения, вы сможете сами.

Перечень расходов на оплату труда, которые можно принять в расходы налоговой базы по прибыли, установлен статьей 255 НК РФ.

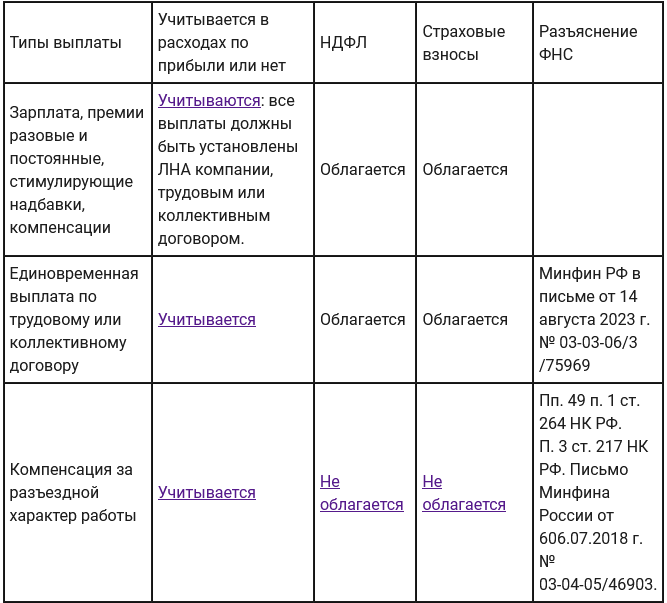

По общему правилу, в расходы на оплату труда включают любые начисления работникам, стимулирующие выплаты, компенсации, а также премии.

Чтобы вышеуказанные выплаты можно было списать в расходы по прибыли, они должны быть предусмотрены ТК РФ, трудовым или коллективным договором.

Одновременно с этим, в статье 270 НК РФ приведен перечень выплат, которые нельзя учитывать в налоговой базе по прибыли.

Налоговики считают, что вознаграждения работникам можно учесть в расходах по налогу на прибыль только при одновременном выполнении двух условий:

- Разрешены статьей 250 НК РФ.

- Не запрещены статьей 270 НК РФ.

Нельзя учесть в расходах по прибыли

Вы не можете принять в расходы, выплаты работникам, указанные в пп. 22 — 29 ст. 270 НК РФ:

- премии, выплачиваемых работникам за счет целевых поступлений;

- материальную помощь;

- оплату дополнительно предоставляемых отпусков, не предусмотренных ТК РФ, даже если эти отпуска предусмотрены колдоговором;

- надбавки к пенсиям и премии уходящим на пенсию;

- выплату доходов (дивидендов, процентов) по акциям, долям;

- оплату проезда к месту работы и обратно, за исключением случаев, когда оплата проезда обусловлена технологическими особенностями производства, и случаев, когда оплата предусмотрена трудовым или коллективным договором;

- возмещение разницы в цене при продаже работникам товаров услуг по льготным ценам ниже рыночных.

Выплаты работникам: учитывать или нет

В бераторе только самая свежая и актуальная информация по любым вопросам связанными с бухгалтерией!

ПОДКЛЮЧИТЬ БЕРАТОР