Условия получения статуса малого и среднего бизнеса и состав отчетности

Условия получения статуса малого и среднего бизнеса (МСБ) установлены законом «О развитии малого и среднего предпринимательства» от 24.07.2007 № 209-ФЗ.

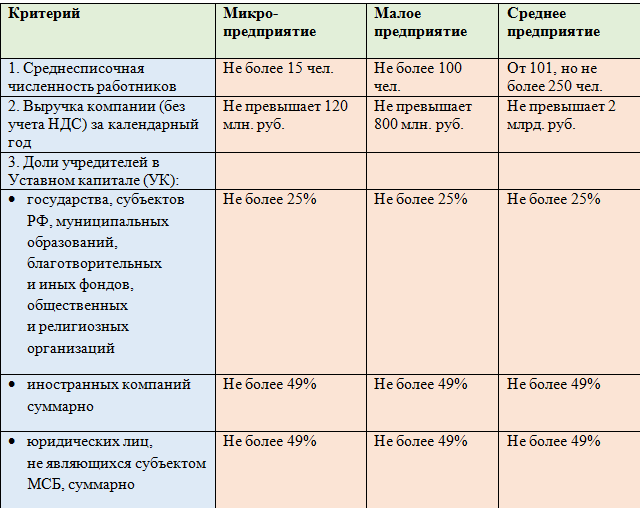

Предприятие может относиться к МСБ, если оно отвечает следующим требованиям:

Обратите внимание на то, что пределы допустимой выручки периодически пересматриваются Правительством РФ. На момент написания статьи они находятся в пределах сумм, указанных в таблице.

На состав отчетности малого и среднего бизнеса влияют несколько факторов:

- система налогообложения (СНО);

- вид деятельности (например, необходимость сдавать отчетность малого и среднего предпринимательства по отходам возникает, если у организаций и ИП в процессе деятельности возникают отходы);

- наличие или отсутствие наемных работников;

- требования по представлению статотчетности и т. д.

Наши специалисты составили подробный перечень форм, по которым должны отчитаться малые и средние предприятия и ИП.

Отчетность по налогам и взносам

СНО

Название документа

Периодичность

Код документа

Кто сдает

Куда сдавать

Подробности смотрите в рубрике/ статье:

ОСНО

Налоговая декларация по налогу на добавленную стоимость

Ежеквартально

КНД 1151001

Организации и ИП

В налоговую инспекцию

«Декларация по НДС в 2022-2023 годах — бланк и образец»

ОСНО

Налоговая декларация по налогу на прибыль организаций

Ежеквартально/ ежемесячно (по выбору)

КНД 1151006

Организации

В налоговую инспекцию

«Налоговая декларация по налогу на прибыль на 2022-2023 годы»

ОСНО

Налоговая декларация по налогу на имущество организаций

Раз в год

КНД 1152026

Организации, у которых есть имущество, признаваемое объектом налогообложения

В налоговую инспекцию

«Налоговая декларация по налогу на имущество организаций»

ОСНО

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)

Раз в год

КНД 1151020

ИП

В налоговую инспекцию

«Налоговая декларация 3-НДФЛ в 2022-2023 годах - как заполнить? »

ОСНО

Единая упрощенная (налоговая) декларация — альтернатива сдаче нулевых деклараций по налогу на прибыль и НДС

Ежеквартально

КНД 1151085

Организации, ИП на ОСНО, если они не ведут деятельность с движением денежных средств по расчетному счету (кассе) и не имеют объектов налогообложения

В налоговую инспекцию

«Единая упрощенная налоговая декларация — образец»

ЕСХН

Налоговая декларация по единому сельскохозяйственному налогу

Раз в год

КНД 1151059

Организации и ИП

В налоговую инспекцию

УСН

Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения

Раз в год

КНД 1152017

Организации и ИП

В налоговую инспекцию

«Бланк декларации по УСН за 2022-2023 годы»

УСН

Единая упрощенная (налоговая) декларация — альтернатива сдаче нулевой декларации по налогу при УСН

Раз в год

КНД 1151085

Организации, ИП, если они не ведут деятельность с движением денежных средств по расчетному счету (кассе) и не имеют объектов налогообложения

В налоговую инспекцию

«Единая упрощенная налоговая декларация — образец»

Все системы НО

Налоговая декларация по водному налогу

Ежеквартально

КНД 1151072

Организации и ИП, осуществляющие пользование водными объектами, подлежащее лицензированию

В налоговую инспекцию

«Водный налог в 2022-2023 годах - сроки и порядок уплаты, ставки»

Все системы НО

Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом

Ежеквартально

Форма 6-НДФЛ (КНД 1151099)

Налоговые агенты — организации и ИП с работниками

В налоговую инспекцию

Все системы НО

Справка о доходах физического лица (сдается в составе 6-НДФЛ)

Раз в год

Приложение к 6-НДФЛ, бывшая форма 2-НДФЛ

Налоговые агенты — организации и ИП с работниками

В налоговую инспекцию

«Справка 2-НДФЛ в 2022-2023 годах (бланк и образец) »

Все системы НО

Единый расчет по страховым взносам (ЕРСВ)

Ежеквартально

КНД 1151111

Организации и ИП с работниками

В налоговую инспекцию

«Единый расчет по страховым взносам»

Все системы НО

Персонифицированные сведения о физлицах

Раз в месяц

КНД 1151162

Организации и ИП с работниками

В налоговую инспекцию

Все системы НО

ЕФС-1

С разной периодичностью

Форма ЕФС-1

Организации и ИП с работниками

В СФР

Все системы НО

Заявление о подтверждении основного вида экономической деятельности

Раз в год

Только организации. ИП не подтверждают

В СФР

«Заявление о подтверждении основного вида деятельности»

Особняком стоит режим АУСН. Какую отчетность нужно подавать в налоговую и СФР при данном режиме, подробно разъясняется в этой статье. Получите пробный доступ к КонсультантПлюс и смотрите материал бесплатно.

Бухгалтерская отчетность

Этот список отчетности состоит:

- из бухгалтерского баланса;

- отчета о финансовых результатах;

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах;

- отчета об изменениях капитала;

- отчета о движении денежных средств;

- отчета о целевом использовании денежных средств (обязателен для некоммерческих организаций).

Бухгалтерская отчетность сдается 1 раз в год в ФНС.

Субъектам малого предпринимательства, применяющим на основании п. 4 ст. 6 закона «О бухучете» от 06.12.2011 № 402-ФЗ упрощенные способы ведения бухгалтерского учета, разрешено использовать упрощенные формы бухгалтерского баланса и отчета о финансовых результатах без заполнения остальных форм (п. 6 приказа Минфина РФ от 02.07.2010 № 66н).

Обращаем ваше внимание на то, что упрощенные формы утверждены вышеназванным приказом (п. 6.1), поэтому при необходимости пояснить сведения о вашей деятельности рекомендуем не изменять форму документов, а подготовить и сдать отчетность в полном объеме (абз. 2 подп. «б» п. 6 приказа № 66н).

ВАЖНО! Если для вашего бизнеса обязателен аудит, использовать упрощенные формы отчетности нельзя (п. 5 ст. 6 закона № 402-ФЗ).

Подробнее о бухгалтерской отчетности для МСБ и порядке ее заполнения см. в материале «Упрощенная бухгалтерская финансовая отчетность — КНД 0710096».

Отчетность индивидуальных предпринимателей без наемных работников

К этой категории налогоплательщиков законодатель отнесся достаточно лояльно, сведя до минимума обязательные отчеты. ИП разрешено не вести бухгалтерский учет при условии учета доходов, или доходов и расходов, или других объектов налогообложения и физических показателей (подп. 1 п. 2 ст. 6 закона № 402-ФЗ).

Что касается отчетности по налогам и сборам, то ИП без наемных работников по окончании календарного года (налогового периода) в общем случае сдает:

- на общей системе — декларацию по НДС и декларацию по налогу на доходы физических лиц;

- на УСН — декларацию по единому налогу УСН;

- на ЕСХН — декларацию по единому сельхозналогу.

Единоличные ИП на ПСН и ИП на НПД отчетность не представляют.

О ситуациях — исключениях, когда требуются дополнительные отчеты, читайте в готовом решении от КонсультантПлюс. Пробный доступ к системе бесплатный.

Итоги

Подводя итоги, еще раз отметим, что отчетность МСБ в каждом конкретном случае зависит от вида деятельности, системы налогообложения, которую применяет организация или предприниматель, от наличия или отсутствия наемных работников, а также от того факта, используются ли льготы, предоставленные законодателем представителям малого и среднего предпринимательства.

Чтобы вы могли более точно сориентироваться по датам сдачи отчетности, рекомендуем ознакомиться с материалом «Декларация за год: по каким налогам сдавать отчетность?».