Что такое форма КНД 1110018 и как она применялась

КНД 1110018 «Сведения о среднесписочной численности работников» - ежегодная форма была введена Приказом ФНС № ММ-3-25/174@ от 29.03.2007 для предоставления сведений о среднесписочной численности персонала. Ее нужно было сдавать в ИФНС организациям (вне зависимости от наличия работников) и ИП с персоналом за прошедший календарный год. Вновь созданные организации должны были сдавать ее до 20-го числа после месяца создания (регистрации).

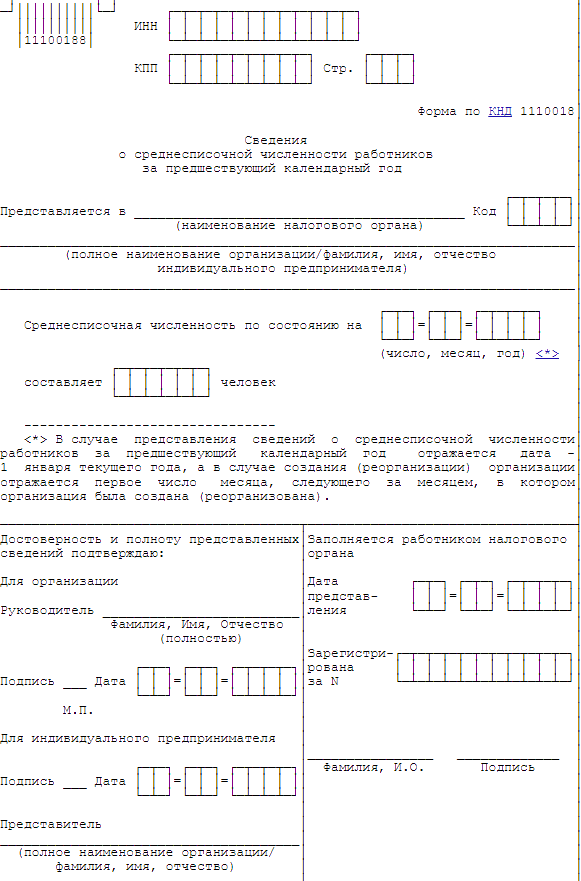

Бланк формы КНД 1110018 «Сведения о среднесписочной численности работников» представлял собой всего одну страницу, где указывали:

- организации либо ИП – свои данные;

- реквизиты ИФНС;

- показатель (расчетную цифру) СЧР по состоянию на конкретную дату.

Здесь также записывали данные руководителя организации, полномочного представителя отчитывающегося лица. Тут же проставлялась подпись главы организации, ИП либо конкретного уполномоченного лица.

Фрагмент упраздненной (не действующей с 2021 г.) формы:

Где взять сведения о среднесписочной численности работников в 2023 году

Форму КНД 1110018 упразднили с 2021 г. Обозначенные изменения введены Приказом ФНС № ЕД-7-11/752@ от 15.10.2020.

Тем не менее обязанность по предоставлению сведений о среднесписочной численности работников не отменили. Ее исполнение перенесли на РСВ – теперь информацию о СЧР указывают в составе этого отчета.

Таким образом, уже по результатам за 2020 г. сведения о среднесписочной численности персонала за прошедший год стали включать в РСВ (КНД 1151111) и подавать вместе с ним. Соответствующее изменение было привнесено ФЗ № 5 от 28.01.2020 в ч. 1 НК. Данный порядок актуален по сей день, соответственно, применяется и на 2023 г.

Как заполнить и представить в налоговый орган расчет по страховым взносам за отчетные (расчетный) периоды начиная с I квартала 2023 г., подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Помимо этого, в рамках последних изменений с 1 кв. 2023 г. среднесписочную численность указывают в разд. 2 формы ЕФС-1. Это обусловлено тем, что отчет 4-ФСС, где ранее приводили значение СЧР, отменен.

Как сдают данные по среднесписочной численности персонала в составе РСВ

Напомним: актуальный бланк РСВ введен Приказом ФНС № ЕД-7-11/878@ от 29.09.2022. Сдают отчет поквартально, для 2023 г. это следующие сроки: до 25.04.2023 (1 кв.), 25.07.2023 (6 мес.), 25.10.2023 (9 мес.), 25.01.2024 (по итогам за 2023 г.). За несдачу либо нарушение сроков сдачи предусмотрен штраф (минимум – 1000 р., максимум – 30 % от неуплаченных взносов).

Сведения о среднесписочной численности за прошедший год предоставляют вместе с РСВ, в т. ч. организации, ИП, которые только что зарегистрировались (по общим правилам). Данная норма применяется с 2021 г., о чем на портале информировала налоговая служба!

За непредоставление сведений о среднесписочной численности сотрудников организацию и ИП могут оштрафовать. Размер штрафа может составлять минимум 200 р., согласно п. 1 ст. 126 НК.

Расчетный показатель СЧР для РСВ

При определении значения РСВ руководствуются Указаниями по заполнению ф. № П-4, утв. Приказом № 872 от 30.11.2022. Это федеральная статформа, предназначенная для предоставления сведений о численности и зарплате персонала.

Порядок заполнения ф. № П-4 обозначен ч. V. Там же, в п. 74–77.11, разъясняются правила исчисления среднесписочной численности, указано, кого учитывать при исчислении, а кого нет. Так, к примеру, в расчет не нужно брать внешних совместителей, работающих по ГПД. Учитывать нужно только сотрудников на основной работе:

- постоянных, временных, сезонных;

- надомников, дистанционщиков;

- работающих на полставки либо неполный рабочий день;

- отпускников, пребывающих на больничном;

- отсутствующих по разным причинам, даже прогульщиков.

Собственно расчет производится по общей формуле:

СЧР за отчет. год = совокупная сумма СЧР за все месяцы (с января по декабрь включительно) / 12.

Если наниматель (организация, ИП) осуществляет деятельность не с начала года, при расчете СЧР за основу берут эту же формулу. Только сначала берут совокупное значение СЧР за месяцы работы, а далее стандартно делят его на 12. Результат подлежит округлению: при сумме меньше 0,5 «хвост» отбрасывают, а сумму больше 0,5 округляют до целого числа.

Организации, у которых есть обособленные подразделения, производят данный расчет и предоставляют сведения о среднесписочной численности работников – 2023 с учетом численности сотрудников из подразделений.

Пример расчета СЧР за месяц для ИП

Допустим, у ИП в июле 2023 г. работали 5 человек. Из них 3 сотрудника проработали 21 день. А двое других – только 15 дней, так как были приняты на работу именно в июле. Тогда СЧР в июле = (3 × 21) + (2 × 15) = 93 / 21 = 4,42.

По аналогии ИП определяет показатель СЧР за каждый месяц, в конце года все суммирует и делит на 12. Итог – СЧР за прошедший отчетный год. Если бы у ИП не было работников, то РСВ и данные по среднесписочной численности он бы не сдавал.

Для сведения: ИП без работников, а также ИП и организации на УСН нулевой отчет не сдают!

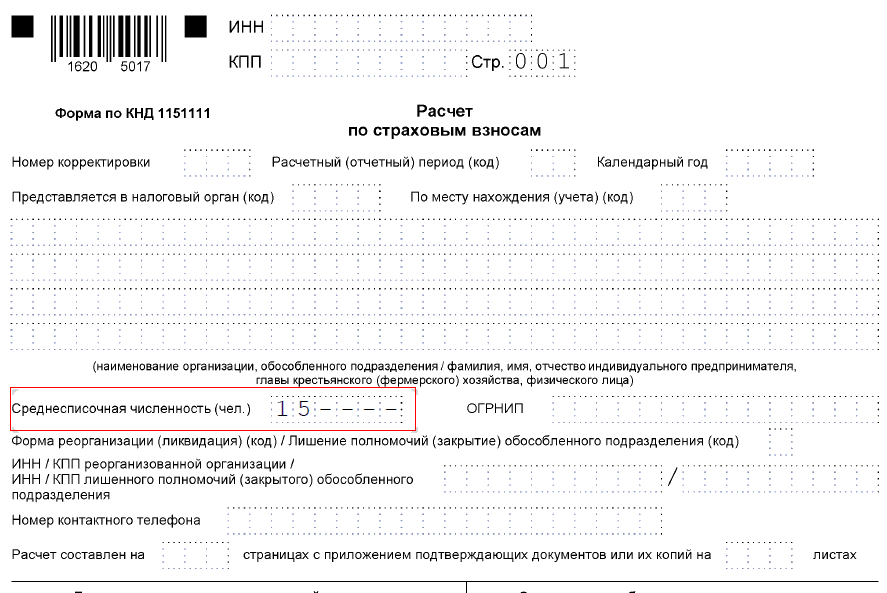

Где указывать расчетный показатель в отчете РСВ

Для среднесписочной численности персонала предусмотрено отдельное поле на титуле отчета РСВ. Расчетный показатель указывают там, заполняя поле слева направо. Так, например, если СЧР у ИП = 15 человек, то на титуле отчета нужно попросту записать «15»:

Обратите внимание: ФНС размещает сведения о СЧР организаций за прошедший год, а с 01.04.2023 делает это ежемесячно. Проверить СЧР контрагента можно по ИНН на портале ФНС через сервис «Прозрачный бизнес»!

Итоги

- Ежегодная одностраничная форма КНД 1110018 по сведениям о среднесписочной численности работников, введенная Приказом ФНС № ММ-3-25/174@ от 29.03.2007, не используется с 2021 г.

- В 2023 г. годовые данные о среднесписочной численности персонала нужно предоставлять вместе с подачей РСВ в ИФНС. Для этого на титуле РСВ нужно указать расчетный показатель СЧР в специально отведенном для этого поле.

- Проверить среднесписочную численность контрагента можно по ИНН через электронный сервис ФНС «Прозрачный бизнес».