Что такое коэффициент амортизации

В анализе эффективности деятельности бизнеса коэффициент накопления амортизации характеризует степень износа основных фондов. При этом рассматриваются не только оборудование, техника и инструменты, но и здания, офисные, торговые и производственные помещения, машины, мебель, компьютеры и прочие активы.

В процессе эксплуатации происходит постепенный перенос ПС (первоначальная стоимость) основных средств на результаты деятельности предприятия, то есть на себестоимость продукции или услуг/работ. Такое списание выполняется путем начисления износа. Для того, чтобы в любой момент определить уровень изношенности или старения активов, используются специальные коэффициенты амортизации. Этот показатель вычисляется в целях:

- расчета степени физического износа ОС (основные средства),

- установления уровня морального износа ОС,

- определения соответствия остаточной стоимости объекта текущим рыночным ценам.

Обратите внимание! Рассматриваемый коэффициент износа может применяется не только в отношении ОС предприятия, но и по отношению к НМА (нематериальные активы). При этом выполняются поправки в вычислениях.

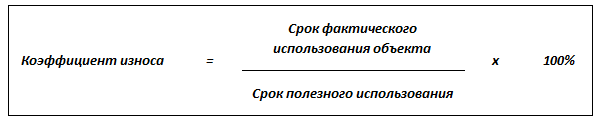

Формула расчета коэффициента накопления амортизации

На практике существует несколько вариантов для расчета коэффициента износа. Начнем с простейшего. В основе формулы лежит нормативный срок службы объекта:

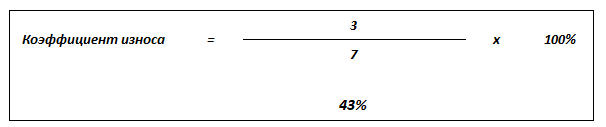

Пример расчета коэффициента износа

Условная организация ООО «Х» планирует реализовать оборудование, срок полезного использования для которого установлен 7 лет. Фактический срок службы составил 3 года.

Степень износа оборудования составляет:

Данный расчет показывает, что оборудование уже отработало 43% того срока, который оно максимально может отработать, не теряя производительности.

Бесспорно, более точно и качественно оценить физический и моральный износ оборудования можно, воспользовавшись помощью независимых экспертов. Однако, данная процедура отличается своей дороговизной, и к ней не прибегают с целью регулярного контроля состояния объектов основного фонда. Экспертизу чаще всего проводят в тех случаях, когда оборудование используется в качестве залогового имущества.

Финансисты коэффициент износа считают иначе, нежели в приведенном выше примере, однако, это не говорит о том, что результат обязательно будет отличаться. Напротив, полученные результаты нередко совпадают.

В основе данного метода расчета лежит сумма накопленной по объекту амортизации, т.е. той суммы, которая планомерно относилась на себестоимость реализованной продукции, уменьшая тем самым стоимость основного средства.

Принцип успешного ведения бизнеса в его непрерывности, для обеспечения которого необходимо периодически осуществлять замену оборудования. Задача финансистов – сформировать фонд, позволяющий осуществить эту замену. Простыми словами, к моменту, когда нужно купить новое оборудование, у организации должны быть на это деньги.

Источником для формирования этого фонда служат амортизационные отчисления, т.к. перенос части стоимости оборудования на себестоимость продукции обеспечивает принцип возврата амортизационных выплат посредством получения оплаты от покупателей.

Формула расчета коэффициента износа для целей бухгалтерского учета и финансового менеджмента выглядит следующим образом:

Основополагающую роль в формуле играет амортизация, т.к. она рассчитывается, не исходя из реальной степени износа, выраженной в денежном эквиваленте, а на основе учетной политики, принятой в организации.

Таким образом, представленный расчет есть не показатель степени износа оборудования, а показатель доли начисленной амортизации в стоимости основных средств.

Больше полезной информации по теме - в "КонсультантПлюс". Если у вас еще нет доступа к системе, вы можете получить его на 2 дня бесплатно. Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

Пример расчета коэффициента амортизации

На балансе условной организации ООО «Х» числится 10 одинаковых станков, первоначальная стоимость которых составляла 125 тыс. руб.

На основании имеющихся данных рассчитаем коэффициент износа:

Если в результате модернизации, переоценки, или иной причине величина балансовой стоимости одного или нескольких объектов изменилась, то для расчета необходимо использовать новое значение.

В случае, когда улучшения, приводящие к изменению балансовой стоимости, производились в периоде постановки основного средства на учет, но амортизация по улучшенному оборудованию должна рассчитываться с увеличенной балансовой стоимости. Если же улучшения были произведены позднее, то до их проведения амортизация рассчитывается по первоначальной стоимости, а после улучшений – по увеличенной.

Чтобы не усложнять наш пример, условно обозначим сумму накопленной амортизации, предположив, что улучшения были произведены несколько позже, нежели оборудование было поставлено на учет. Поступим так в отношении трех объектов, по которым была проведена модернизация, за которой последовало увеличение их балансовой стоимости:

Коэффициент износа при этом составит:

Практическое использование коэффициента износа

На основании полученных данных по КА можно определить, насколько устарели основные фонды предприятия, когда необходима замена изношенных объектов. На нормативном уровне минимальных и максимальных значений коэффициента не установлено, каждая организация самостоятельно оценивает пороговые данные. При этом следует учитывать специфику деятельности, а также применяется ли способ ускоренной амортизации или нет. Нормативы утверждаются в учетной политике компании.

В большинстве организаций действует усредненное значение коэффициента в 50 %. Чем меньше его значение, тем эффективнее управление имуществом организации. Если же в результате расчетов определяется превышение величины показателя, это показывает высокую степень изношенности ОС. Для детализации данных по видам объектов рекомендуется проводить вычисления по видам активов или по их группам.

Обратите внимание! Если предприятие действует в отрасли, по которой общеприняты иные пороговые значения КА, следует придерживаться этих нормативов, чтобы получить реальную картину итогов анализа изношенности ОС. Иначе полученные данные будут отклоняться от реальности и не соответствовать действительности.

Справедливости ради нужно отметить, что в нашей стране, к износу и амортизации относятся достаточно формально. Зачастую, амортизационные отчисления рассматривают не иначе как неденежный расход, дающий возможность легально оптимизировать налогообложение компании.

Диаметрально противоположный подход к этому вопросу у западных финансистов. Так, посредством амортизационных отчислений учитывается потребность инвестируемого бизнеса в обновлении основного фонда компаний. Износ и амортизация закладываются в расчеты прибыли, в том числе от потенциальных объектов инвестиции.

Изменение коэффициента износа при различных методах расчета амортизации

Алгоритм расчета коэффициента износа при различных методах расчета амортизации остается неизменным. Вся разница заключается в принципе расчета самой амортизации. Для того, чтобы продемонстрировать это, мы воспользуемся одним и тем же примером, применив к условию разные подходы к расчёту амортизационных отчислений.

Линейный метод

Самым популярным среди бухгалтеров является линейный метод начисления амортизации. Свою лидирующую позицию метод завоевал в виду простоты применения на практике – первоначальная (восстановленная) стоимость объекта равными долями, на протяжение всего срока полезного использования переносится на себестоимость реализуемой продукции.

Другим поводом избрать линейный метод начисления амортизации может служить ситуация, когда нет возможности достаточно точно спрогнозировать выгоды от использования актива в будущем.

И последнее, линейный метод определения амортизации является единственным, который позволяет бухгалтеру избежать возникновения временных разниц между бухгалтерским и налоговым учетами.

Формула расчета амортизации линейным методом выглядит следующим образом:

Условия для расчета амортизации выглядят следующим образом:

Расчет коэффициента износа при линейном методе начисления амортизации представлен ниже:

Метод уменьшаемого остатка

К методу уменьшаемого остатка как правило прибегают в тех случаях, когда максимальная выгода, получаемая от эксплуатации оборудования, приходится на начальный период работы. Используя данный подход к начислению амортизационных отчислений, максимальная сумма стоимости оборудования переносится на себестоимость продукции в первые месяцы использования актива.

Формула расчета амортизации методом уменьшаемого остатка представлена ниже:

Представленная формула более актуальна для расчета амортизации по активам, в отношении которых применяется ускоренный метод начисления.

Проще рассчитать сумму амортизационных отчислений методом уменьшаемого остатка можно при помощи следующей формулы:

В случае применения в первой формуле коэффициент 1 – результаты будут одинаковыми.

Возвращаясь к нашему примеру рассчитаем сумму накопленной амортизации и определим балансовую стоимость активов методом уменьшаемого остатка:

Таким образом, условия для расчета коэффициента износа выглядят следующим образом:

На основании полученных данных, рассчитаем сам коэффициент износа:

Как мы видим, при прочих равных условиях, выбор иного метода начисления амортизации существенно изменил расчетный показатель коэффициента износа.

Метод амортизации пропорционально объему производства

Метод начисления амортизации пропорционально объему производства является самым трудоемким из всех описанных, однако дает наиболее точный результат, который максимально достоверно отражает степень износа оборудования через сумму накопленной амортизации.

Формула для расчета представлена ниже:

Рассмотрим расчет коэффициента износа оборудования, амортизация по которому начисляется пропорционально объему производства. Условия примера сохраняем.

Изначально определяем сумму накопленной амортизации за девять лет эксплуатации оборудования в зависимости от фактически произведенной продукции, приходящейся на каждую единицу оборудования:

Подготовим данные для расчета коэффициента износа:

Найдем значение коэффициента износа:

Данный расчет наглядно показывает, что оборудование использовалось на пределе своих возможностей и за девять лет образовался износ, нормативно рассчитанный на пятнадцать.

Как меняется коэффициент годности при увеличении коэффициента износа

Еще одним показателем состояния основных фондов является коэффициент годности. Значение данного показателя формально отражает техническое состояние объекта.

Формула для расчета коэффициента годности выглядит следующим образом:

Нормативное значение коэффициента годности соответствует 50%. В динамике положительное значение коэффициента годности должно увеличиваться.

Воспользуемся примером, который мы использовали при расчете амортизации линейным методом. Срок полезного использования оборудования 15 лет, срок фактической эксплуатации 9 лет. Баланс между коэффициентами износа и годности выглядит следующим образом:

Предположим, что оборудование отработало 11 лет, тем самым, коэффициент износа по логическим причинам увеличится.

Посмотрим, что произойдет с коэффициентом годности:

На наглядном примере мы показали, что увеличение коэффициента износа ведет к снижению коэффициента годности.

Коэффициент износа и финансовый анализ

Рассказывая о базовых методах расчета коэффициента износа, мы рассказали для каких целей финансисты используют значение данного показателя.

Ключевая задача финансиста – это своевременное обеспечение компании денежными средствами на обновление основного фонда.

О том, как в этом вопросе помогают амортизационные отчисления, задействованные при расчете коэффициента износа можно прочесть в разделе «Формула расчета коэффициента амортизации».

Если коэффициент амортизации выше нормы

Условно установлен, что коэффициент износа не должен превышать значение 50%. Значение данного показателя, превышающее нормативное, с большой долей вероятности говорит о высокой степени изношенности оборудования и необходимости проведения мер по обновлению основного фонда.

Однако, причиной высокого показателя может явиться применение коэффициента ускорения при расчете амортизации, в результате чего учетный износ будет значительно превышать фактический.

Отсюда следует сделать вывод, что при проведении анализа состояния объектов основного фонда и при оценке рисков нарушения принципа бесперебойности производственного процесса, необходимо выбирать индивидуальный подход и отдельно рассматривать каждый, отдельно взятый случай.

Вернемся к нашему примеру расчета коэффициента износа методом уменьшаемого остатка и добавим в условие применение коэффициента ускорения 1,2:

Таким образом, мы видим, как меняется расчетный показатель коэффициента износа под влиянием коэффициента ускорения:

Оказывает ли воздействие применение методов ускоренной амортизации на фактическое состояние оборудования? Ответ очевиден, что лишний раз подтверждает необходимость рассматривать и анализировать каждый отдельно взятый случай индивидуально.

***

В примерах, приведенных в ходе сегодняшней публикации коэффициент износа выше нормативного значения. Формально, это говорит о необходимости срочного оздоровления основного фонда организации. Однако, на самом деле данные цифры были получены случайно, в ходе симуляции тех или иных ситуаций финансово – хозяйственной жизни условной, несуществующей организации.