Ранее в своих статьях я писала, что начала копить. Пока на небольшие цели (на ОСАГО, страховку ипотечной квартиры и резерв).

Для этого я открыла в Сбере так называемые "конверты", которые по факту являются накопительными счетами, и ставка по которым 1% годовых. Открывать пополняемые вклады или накопительные счета я не планировала, потому что у меня на счетах копейки, ставки везде небольшие, да и нравится мне как этот функционал выполнен в приложении Сбера, очень наглядно и удобно.

Когда подняли ключевую ставку, у меня сразу появилась мысль, что банки должны, наверное, вслед за этим поднять и свои ставки по вкладам и кредитам. Все-таки у меня начала закрадывается идея открыть вклад или накопительный счёт под нормальный процент и переложить туда мои "огромные деньжища", но что-то останавливало.

Вчера коллега на работе поделилась со мной, что открыла накопительный счёт в одном из банков под 6%. А сегодня мне на глаза попалась новость, что ВТБ повысил ставки по своим вкладам до 10.00%.

Ну и вспомнила я, что в книге Баршевского про инвестиции было написано, что каждый % играет роль в накоплении. То есть на коротком отрезке времени разницы в доходности не видно, а на длинных отрезках времени разница всего в 1 пункт колоссально увеличивает или уменьшает доход.

Так что я была не права, когда отказалась от того чтобы переложить накопления на более выгодный вклад или счёт.

Когда я брала ипотеку, то выбрала банк, который мне предложил самую низкую ставку, не смотря на то, что были банки, которые мне больше нравились. Я тогда делала рассчеты и даже какие-то доли процента сказывались на общей сумме переплаты и на ежемесячном платеже очень сильно! Так почему же в деле накопления не порассуждать так же?

В общем, закрыла я эти конверты, хоть они мне и нравились.

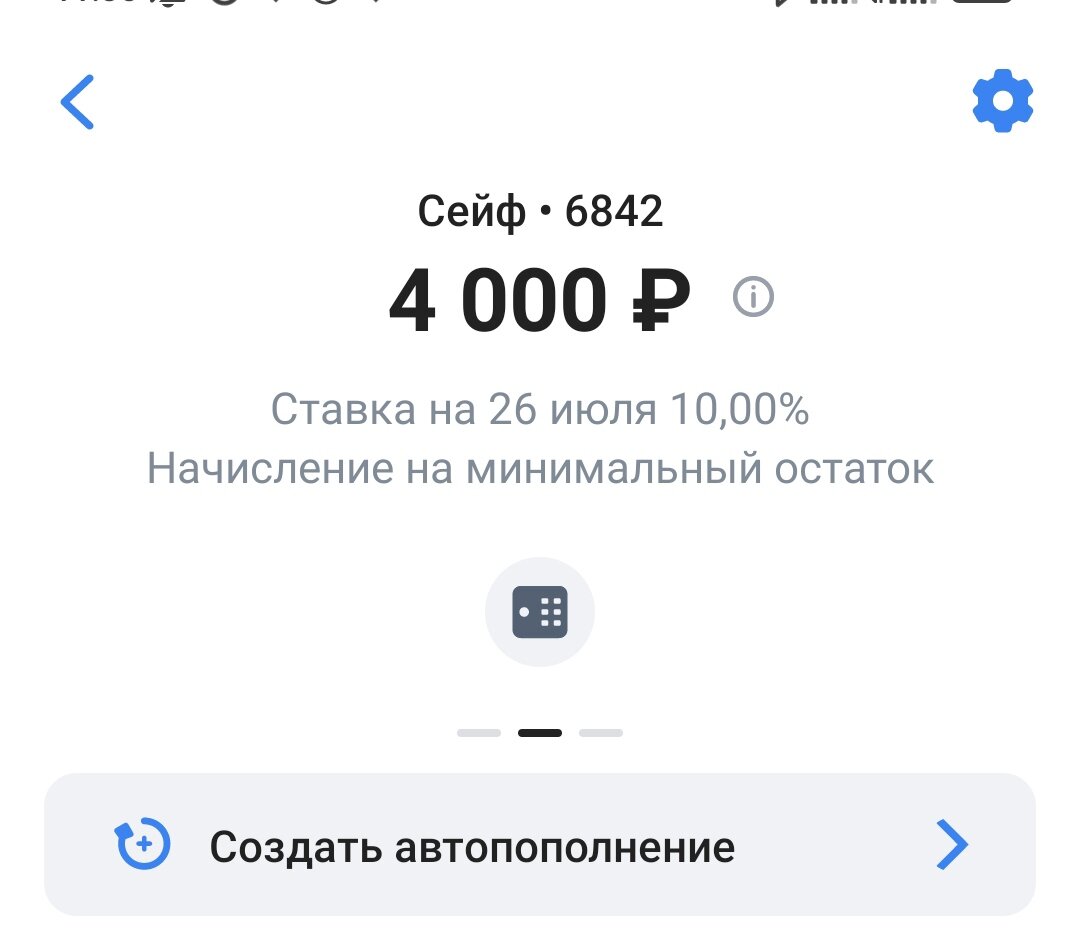

А накопленные деньги положила на накопительный счёт в ВТБ.

Первые 3 месяца ставка будет 10% годовых на минимальный остаток, в последующие месяцы 5%. Ну всё то лучше 1%.

Выбирала накопительный счёт из нескольких вариантов:

- Накопительный счёт в ВТБ (его в итоге и выбрала)

- Накопительный счёт ПСБ с постоянной ставкой 6% (но там надо от 5 тысяч рублей, а у меня пока есть только 4)

- Вклад ПСБ под 8,5% (первые 2 или 3 месяца, потом 4%)

- Накопительный счёт в Совкомбанке под 7% (но там куча доп. условий, в том числе нужно автопополнение поставить. Но все выполнимо)

Причем, во всех продуктах повышенная ставка только при первом открытии вклада.

Честно говоря я не знаю какой из этих вкладов самый выгодный. Наверно в Совкомбанке, если рассматривать длинный отрезок времени. Но пусть пока деньги полежат под 10% годовых, если что переложу их.

Самое главное их сейчас не потратить)