С момента запуска портфеля в январе 2023 г. его доходность с учетом дивидендов от Beluga Group и Группы Позитив составила 51,4%. Индекс МосБиржи полной доходности за тот же период прибавил 40,5%.

Опережающую рынок динамику показали акции:

- Beluga Group

- HeadHunter

- Группа Позитив

- Самолет

- ГК «Мать и дитя»

- Полюс

- Ozon

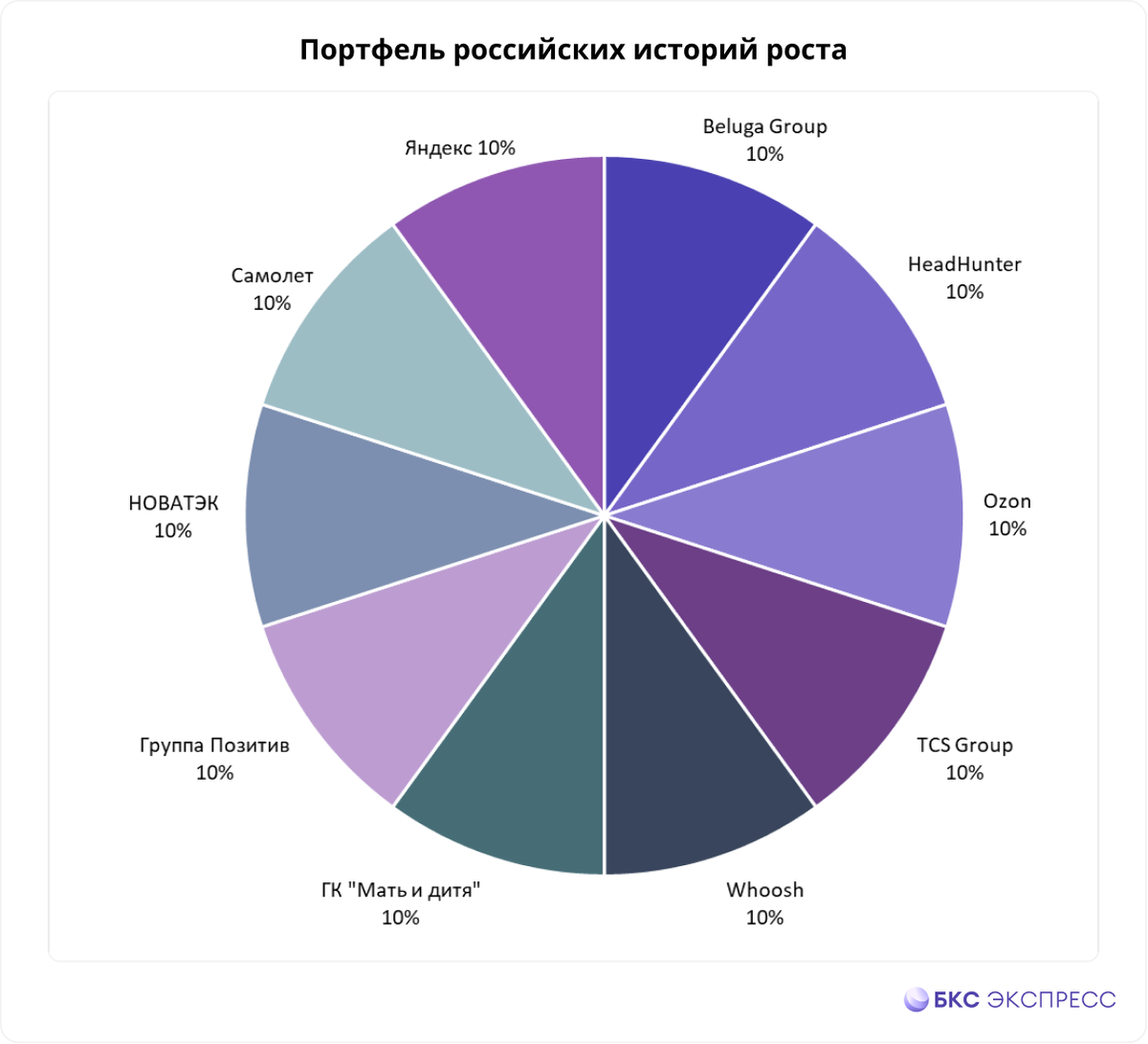

В рамках ребалансировки из структуры портфеля выбывают акции Полюса и Сегежи. Им на замену пришли НОВАТЭК и Whoosh.

Полюс

В свете запуска выкупа акций Полюсом имеет смысл исключить акции из портфеля. После завершения выкупа у компании заметно вырастет долговая нагрузка. Перспективы использования квазиказначейского пакета не до конца ясны.

Полюс остается историей роста благодаря ожидаемому старту проекта Сухой лог —месторождение является одним из крупнейших в мире с запасами в 40 млн унций золота. Проект находится на стадии подготовки к разработке, ранее компания отмечала, что запуск ожидается лишь в 2027 г. Правда, в последнем отчете говорится о пересмотре сроков. При этом в моменте оценка акций близка к справедливой, существенного потенциала роста нет.

Сегежа

Компания пострадала от роста геополитической напряженности в 2022 г. и санкций со стороны ЕС. Финансовые результаты сильно просели, качественных улучшений в I квартале 2023 г. не было — рентабельность остается под давлением переориентации поставок и возросших издержек.

Во II квартале ситуация может чуть улучшиться благодаря ослаблению рубля. Особенность Сегежи в том, что у компании в I квартале 63% выручки приходилось на экспорт. Девальвация нацвалюты делает поставки на зарубежные рынки более рентабельными. Кроме того, 92% долга Сегежи номинировано в рублях, то есть ослабление рубля также не приводит к соразмерному удорожанию обслуживания долга.

Тем не менее существенных улучшений пока не ожидается. Падение рентабельности, трудности со сбытом и переориентация на оборудование из дружественных РФ стран заставляют компанию пересматривать инвестиционные планы. Новые проекты для Сегежи — ключевой драйвер роста и расширения масштабов бизнеса, но в текущих условиях реализация проектов под вопросом.

НОВАТЭК

В перспективе ближайших месяцев в акциях НОВАТЭКа могут появиться дополнительные драйверы. Ожидается, что в III квартале 2023 г. будет принято финальное инвестиционное решение по «Обскому СПГ», завершена покупка 26,5%-ной доли Shell в СПГ-проекте «Сахалин –2» и отправлена первая линия «Арктик СПГ 2» из Мурманска.

Недавно также появились новости, что НОВАТЭК планирует начать строить «Мурманский СПГ» в августе 2024 г. — запуск новых проектов дает инвесторам сигнал об уверенности менеджмента в перспективах развития компании, подчеркивая статус НОВАТЭКа в качестве истории роста.

Whoosh

Whoosh — быстрорастущий российский бизнес кикшеринга, компания занимает лидирующую долю рынка. По итогам 2022 г. нарастил парк самокатов в 2 раза, до 81,8 тыс., выручка сегмента выросла в 1,5 раза, до 6,4 млрд руб. Компания ожидает, что российский рынок кикшеринга к 2026 г. вырастет более чем в 7 раз, до 96 млрд руб.

В перспективе Whoosh планирует поддерживать высокие темпы роста за счет экспансии в регионы РФ, а также допускает выход на международные рынки — сейчас запущены пилотные проекты в Латинской Америке. В I полугодии база пользователей сервиса Whoosh продолжает расти, прибавив к уровню на конец 2022 г. около 3 млн пользователей, до 15 млн. В июле компания разместила новый выпуск облигаций для финансирования покупки новых самокатов.

Оценка компании не выглядит дешевой, однако это оправдывается высокими темпами роста бизнеса. Среднесрочным драйвером для акций может стать рекомендация по дивидендам за I полугодие 2023 г.

*Не является индивидуальной инвестиционной рекомендацией

Больше полезной информации для инвесторов вы найдете на BCS Express.