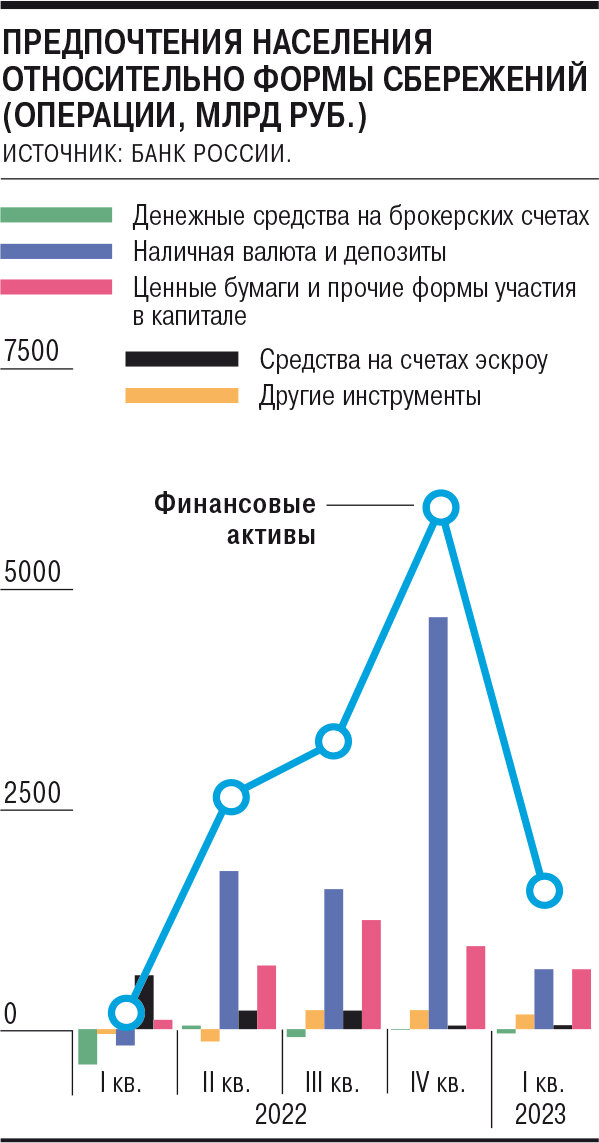

Данные Банка России о расширенных сбережениях домохозяйств (чистое приобретение финансовых и нефинансовых активов) фиксируют, что в первом квартале 2023 года прирост финансовых вложений населения составил 1,6 трлн руб., а его обязательств — 1 трлн руб. В результате общие финансовые активы домохозяйств на 1 апреля 2023 года выросли до 132,5 трлн руб. при накопленных 33,4 трлн руб. обязательств. В первом квартале население главным образом вкладывалось в наличную валюту и депозиты (плюс 701,6 млрд руб.), а также ценные бумаги и прочие формы участия в капитале (плюс 688,5 млрд руб.), рассказывают в ЦБ о предпочтениях граждан (см. график). Заметно выросли и объемы ресурсов физлиц на счетах эскроу — до 35,2 млрд руб. против оттока в 19 млрд руб. в четвертом квартале 2022 года.

Вместе с тем, как отмечает регулятор в проекте доклада, размещенного вчера для общественного обсуждения, на полное возвращение вкладов в банковскую систему в кризис 2022 года ушло три месяца, тогда как в 2014 году — только один. Ускорить процесс можно было более длительным удержанием ключевой ставки на уровне 20%, но это было бы менее оправданно, поскольку обернулось бы повышенным процентным риском для банков, добавляет регулятор.

В первом квартале прирост средств домохозяйств на депозитах (418,8 млрд руб.) произошел в результате увеличения срочных рублевых вкладов на 524,4 млрд руб. и депозитов в банках-нерезидентах на 424,8 млрд руб. Депозиты в иностранной валюте продолжили сокращаться — на эквивалент 421,6 млрд руб. за первый квартал 2023 года, фиксирует ЦБ.

Между тем, по расчетам Александра Исакова из Bloomberg Economics, с начала 2022 года по май 2023 года физлица увеличили объем средств на депозитах за рубежом на $43,5 млрд. «Судя по аномальным приростам переводов в Армению, Грузию и Азербайджан, на эти страны может приходиться до 20% новых денег российских вкладчиков»,— отмечает он. Экономист уточняет, что часть этих денег «тратится на жизнь проживающих в этих странах сограждан», а другая часть уйдет дальше — в банки ЕС и США или других юрисдикций, где лучше иметь отправной точкой средств не Россию. При этом объем таких депозитов растет быстрее, чем объем депозитов в российских банках.

Все материалы Коммерсантъ www.kommersant.ru