Российский фондовый рынок в июне не показал единой динамики по индексам Мосбиржи и РТС из-за очередного витка ослабления рубля. Так, индикатор Мосбиржи по итогам месяца прибавил около 2,5%, но отступил от очередного максимума с апреля 2022 года (2821 пункт). Стабильность рынка обеспечивали многочисленные дивидендные истории и ожидания закрытия дивидендных реестров, в частности, по таким эмитентам как Башнефть, Транснефть, НМТП, МТС, ЛСР, Татнефть, Совкомфлот, РусГидро, ОГК-2 (доходность 5-12%). В золотодобывающем секторе особенно слабую динамику после ввода американских санкций показывал Полиметалл, который сообщил в том числе о сдвиге процесса редомициляции как минимум на 2 недели. Акции Полюса, тем временем, поднимались до максимума с мая 2022 года на фоне ожиданий возможной покупки российских активов Полиметалла. 11-й пакет санкций ЕС, одобренный в июне, не оказал значительного негативное влияния на настроения, но инвесторов скорее пугала общая геополитическая неопределенность. Долларовый индекс РТС не смог развить повышение и за июнь потерял почти 6%, не удержав отметку 1000 пунктов из-за более низкого курса рубля.

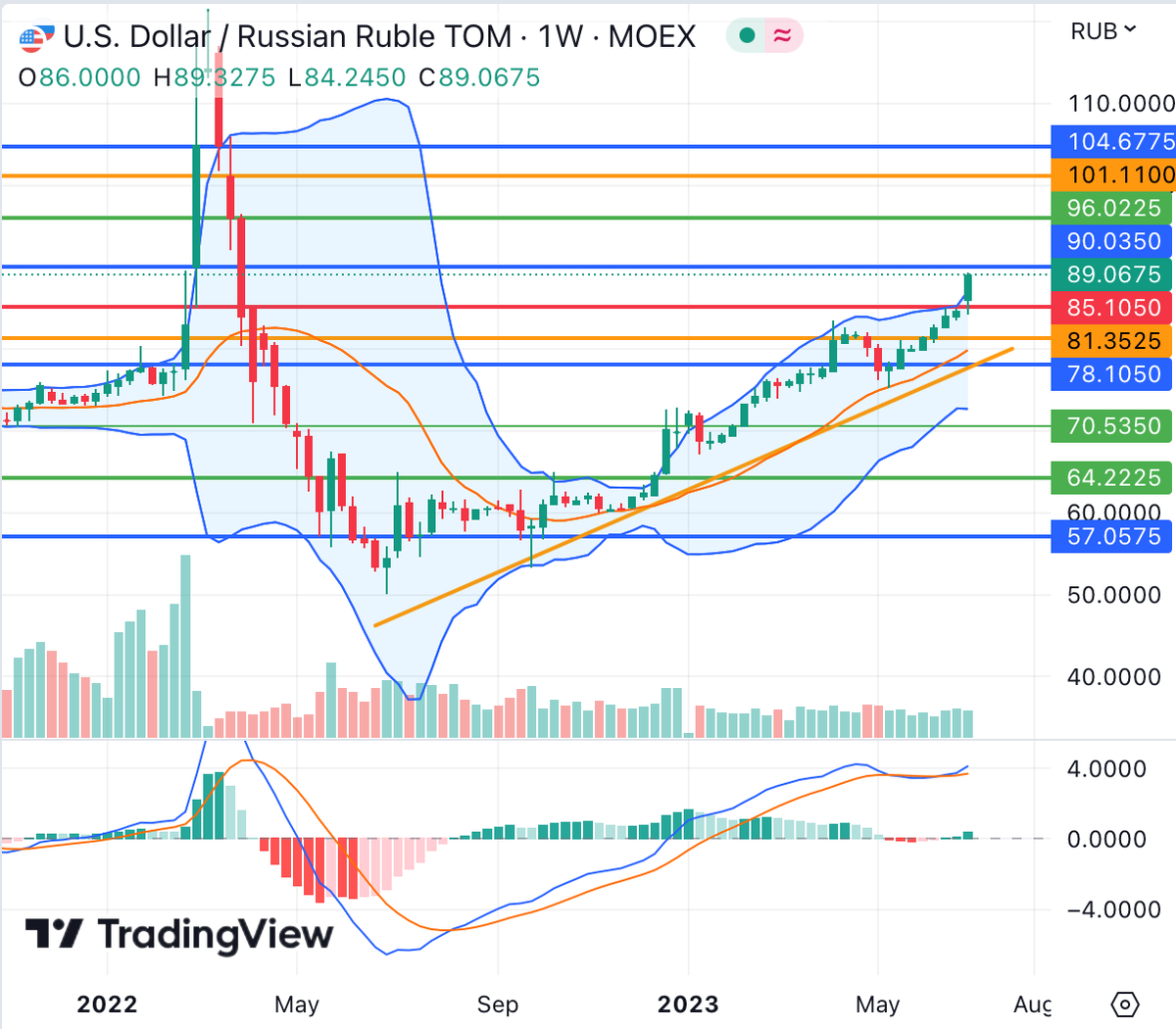

Рубль в июне в условиях геополитической напряженности и давления на сальдо торгового баланса на фоне санкций отличился особенно слабой динамикой. Так, доллар против рубля за месяц прибавил около 9,5%, евро подорожал на 10%, а китайский юань вырос примерно на 7%. В итоге доллар завершает месяц немногим ниже 89 руб, на максимуме с марта 2022 года, евро недалеко от 97 руб, также на пике с марта 2022 года, а юань – у 12,20 руб, на максимуме с апреля 2022 года. ЦБ РФ в самом конце июня отметил, что не видит рисков финансовой стабильности в текущей динамике рубля, но пообещал учесть её влияние на инфляцию на ближайшем заседании.

Цены на нефть начали июнь со скачка наверх после решения ОПЕК+ продлить сделку по сокращению нефтедобычи на 2024 год, а Саудовской Аравии – дополнительно снизить производство на 1 млн барр/день в июле и на 500 тыс барр/день в 2024 году. Россия также согласилась сохранить добровольное сокращение добычи 500 тыс барр/день в месяц до декабря 2024 года. Тем не менее новостей от ОПЕК+ оказалось недостаточно для развития повышения нефтяных цен в условиях недостаточно высоких темпов восстановления экономики Китая после вирусных ограничений и замедления в производственных секторах США и Европы. Цены на нефть в итоге провели июнь в ограниченном диапазоне торгов, а по итогам месяца котировки Brent прибавляют около 2,5%.

ЧЕГО ОЖИДАТЬ? – РОССИЙСКИЙ РЫНОК ЛИШИТСЯ ДИВИДЕНДНОГО ФАКТОРА, РУБЛЬ НЕ НАХОДИТ ПОЗИТИВНЫХ ДРАЙВЕРОВ

Технические факторы

С технической точки зрения индекс Мосбиржи в конце июня остается в долгосрочном восходящем тренде и не выглядит перекупленным, сохраняя настрой на движение в район 2850 пунктов. У указанной отметки, однако, расположен важный уровень сопротивления, остановивший восстановление индикатора в апреле 2022 года, что при отсутствии позитивных фундаментальных факторов может заставить покупателей зафиксировать часть прибыли с возможным движением индекса в район 2670 пунктов (нижняя полоса Боллинджера дневного графика) при умеренно негативном сценарии. Индекс РТС при дальнейшем ослаблении рубля, в то же время, рискует вернуться к минимуму текущего года 900 пунктов и проверить на прочность указанную отметку.

Рубль остается в плену сильных девальвационных тенденций против доллара, евро и юаня, препятствием на пути развития которых может стать разве что сформировавшаяся перекупленность указанных валют. В остальном при закреплении выше 90 руб доллар может продолжить движение к 96 руб, евро при пробое 97 руб – направиться к 101 руб, а китайский юань выше 12,20 руб будет стремиться к 12,50-13 руб. Сигналы в пользу возможного развития коррекции поступят при закреплении доллара, евро и юаня ниже 85 руб, 93 руб и 12 руб соответственно.

Цены на нефть Brent остаются в долгосрочном нисходящем тренде, сигнал в пользу выхода из которого поступит при закреплении котировок выше 79 долл с перспективой движения в район 81 долл, 84 долл и 89 долл. При более негативном сценарии преодоление среднесрочной поддержки 71,50 долл укажет на риски обновления годового минимума 70,17 долл и развитие нисходящего движения к 69,50 долл и ниже. Среднесрочно и краткосрочно участники рынка по-прежнему не определились с направлением движения.

Общие факторы

С фундаментальной точки зрения в июле помимо возможных геополитических новостей основным понижательным риском для российского рынка акций в том числе в рублевом сегменте выступит закрытие дивидендных реестров по всем объявившим на данный момент об итоговых выплатах за 2022 год эмитентам, в частности: ОГК-2, Совкомфлот, Татнефть, Башнефть, Сургутнефтегаз, ЛСР, Газпром нефть, Система, Роснефть, РусГидро, НМТП, Транснефть. По мере потери дивидендного фактора индекс Мосбиржи может испытывать недостаток в новых позитивных идеях, но последние могут появиться ближе к концу июля на фоне публикации первых финансовых результатов российских компаний за 2-й квартал текущего года.

Рубль рискует развить нисходящее движение ввиду отсутствия значимых факторов поддержки, при этом приостановить падение российской валюты может главным образом её перепроданность. В частности, ближайшими важными значениями, у которых может пройти фиксация прибыли, выступают уровни 90 руб и 96 руб по доллару, 97 руб и 101 руб по евро, 12,20 руб и 12,50 руб по юаню. ЦБ РФ на очередном заседании 21 июля, судя по высказываниям самого регулятора, готов повысить процентную ставку на 25 базисных пунктов с текущих 7,5%: такой сценарий, однако, вряд ли окажет значительную поддержку рублю.

На западных фондовых площадках заседания также проведут ФРС (26 июля) и ЕЦБ (27 июля). От каждого из регуляторов ожидают повышения процентных ставок еще на 25 базисных пунктов. Более высокие процентные ставки при прочих равных негативны для золота, котировки которого могут закрепиться ниже 1900 долл/унц и стремиться к 1870 долл/унц, но скорее нейтральны для динамики американских и европейских фондовых площадок, которые все еще настроены на обновление локальных пиков в ожидании замедления инфляции и относительной стабильности крупнейших экономик мира. В июле на настроения инвесторов также будет влиять сезон отчетностей за 2-й квартал и прогнозы компаний на второе полугодие. На фондовых площадках Китая и Гонконга будут ждать возможного объявления властей об экономическом стимулировании: без указанного фактора локальные акции могут оставаться под нисходящим давлением.

Нефтяные котировки также могут получить восходящий драйвер и выйти из среднесрочного диапазона 71,50-79 долл по сорту Brent в случае новостей о масштабных стимулирующих мерах в Китае. На данный момент неуверенность в перспективах высокого спроса на нефть в КНР, США и Европе остается основным негативным фактором для «черного золота», которая мешает ему вернуться к росту.

Прогнозные показатели:

Индекс Мосбиржи - 2 650

Курс евро к доллару - 1,0500

Нефть Brent - 75

Золото (Лондонский фиксинг) - 1 870

Инфляция в РФ (м/м) - -

Курс доллара к рублю (Мосбиржа) - 92

Курс юаня к рублю (Мосбиржа) - 12,50

Курс евро к рублю (Мосбиржа) - 101

Аналитик: Елена Кожухова

© ООО «ИК ВЕЛЕС Капитал». Лицензии профессионального участника рынка ценных бумаг, выданные ФСФР России 14 октября 2003 года, на осуществление депозитарной деятельности № 077-06549-000100, на осуществление дилерской деятельности № 077-06541-010000, на осуществление брокерской деятельности № 077-06527-100000, на осуществление деятельности по управлению ценными бумагами № 077-06545-001000. Адрес: 123610, Россия, Москва, Краснопресненская набережная, дом 12, подъезд 7, этаж 18. Телефон: +7 (495) 258-19-88. veles@veles-capital.ru.

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям).

Больше инвестиционных идей, прогнозов и аналитики фондового рынка читайте в телеграм-канале https://t.me/+F0G2O9e_5_k5YzFi