Привет.

Сегодняшний мой рассказ будет про компанию, которая, на мой взгляд, станет одним из бенефициантов, мартовских договоренностей между Россией и Китаем.

ПАО «Совкомфлот».

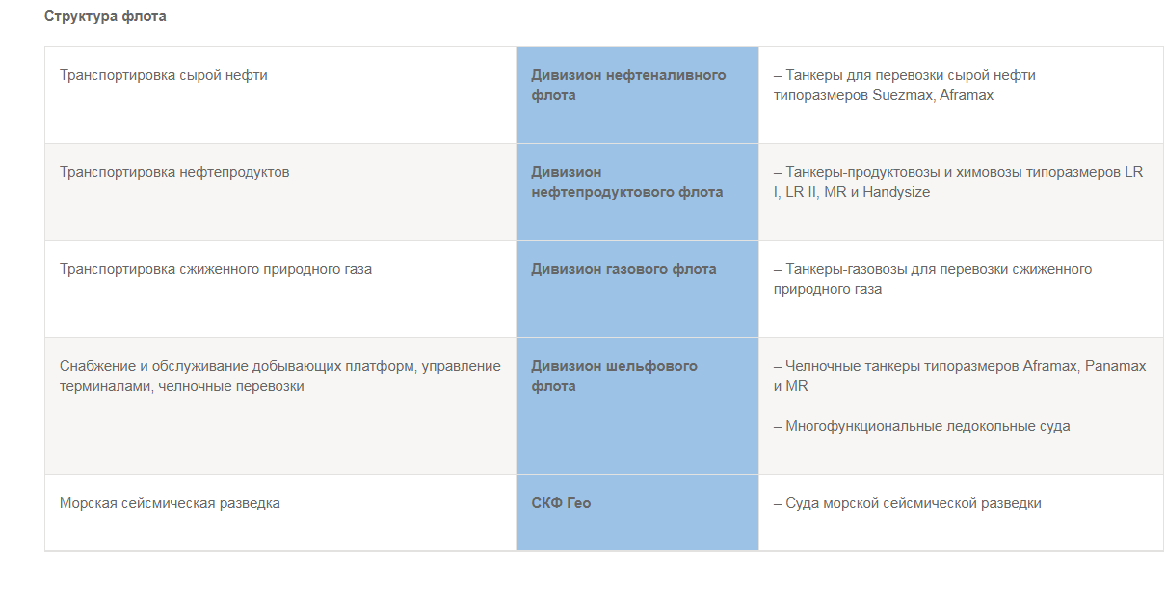

Компания образовалось еще в 1973 года. Ну а началом современной истории можно считать 1986 год, когда «Контора коммерческих операций» была переименована сначала во внешнеторговое объединение «Совкомфлот», а в 1988 году в АКП (акционерное коммерческое предприятие) «Совкомфлот», став первым акционерным обществом Советского Союза. Сейчас ПАО «Совкомфлот» имеет в своем активе 111 судов, в том числе и танкеров класса Aframax и Suezmax, является крупнейшей судоходной компанией страны и основным перевозчиком нефти, газа и нефтепродуктов. Помимо этого компания занимается обслуживанием морской добычи углеводородов, как в России, так и за рубежом.

В 2020 году компания становится публичной, размещая свои акции на Московской бирже (FLOT). IPO было не совсем удачным, при первичном размещении акции компании стоили 105 рублей, но затем активы предприятия упали более чем вдвое. На данный момент акции компании торгуются на отметке 59 рублей 28 копеек.

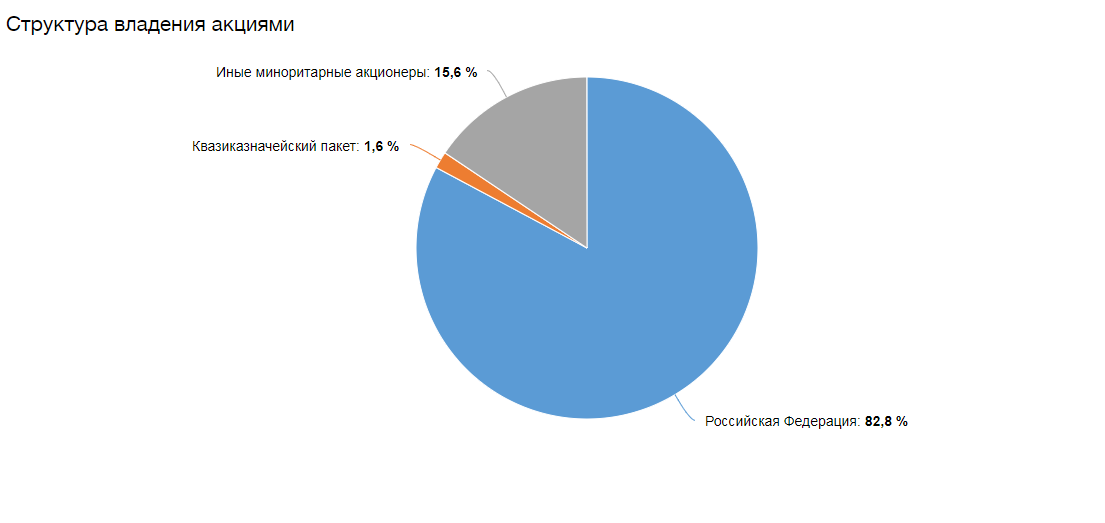

Крупнейшим акционером ПАО «Совкомфлот» является государство – 82,8% акций, оставшаяся часть – 1,6% квазиказначейский пакет, 15,6% - свободно обращаются на бирже.

Состав совета директоров включает в себя 11 человек, 7 профессиональных поверенных включая Генерального директора и 4 независимых директора.

Финансовые результаты.

В марте компания опубликовала усеченный отчет за 9 месяцев 2022 года.

В принципе по цифрам все видно. На ПАО «Совкомфлот», положительно сказались санкции (дико звучит). Перенаправление маршрутов доставки нефти и нефтепродуктов, и СПГ, увеличение числа фрахтов, позволило компании существенно улучшить рентабельность, и получить большую прибыль от заказов. Помимо этого были снижены эксплуатационные издержки, за счет продажи неиспользуемой части флота (около 20 кораблей, по оценкам экспертов) и уменьшен чистый долг.

После публикации о финансовых результатах, совет директоров сообщил, что компания будет придерживаться ранее утвержденной дивидендной политики, и рекомендовал выплатить акционерам дивиденды по итогам работы в 2022 году в размере не менее 50% от чистой прибыли. Что в итоге может составить около 4.3 рубля на одну акцию. Напомню, что в 2022 году, в связи со сложившейся ситуацией в стране компания выплаты не проводила.

Выводы:

ПАО «Совкомфлот» даже при нынешних условиях и цифрах, достаточно интересна инвесторам. Хорошие финансовые результаты показывают, что у компании «есть будущее». А если акционеры утвердят решение совета директоров о выплате дивидендов, то акции компании способны вырасту (тут я буду осторожен) на 20-40%.

Так же следует учитывать, что, если договоренности, о которых нам было рассказано по итогам встречи В,В, Путина и Си Цзеньпина, в ближайшее время будут оформлены документально, то именно Совкомфлот станет одним из основных перевозчиков и нефти и СПГ. Что, безусловно, положительно скажется на финансовом состоянии компании.

Есть ли какие-либо опасения? Естественно.

Невыплата дивидендов, например. Да, все может быть. Помимо этого, компании, для увеличения объема перевозок придется либо брать в аренду, либо закупать, дополнительные суда. А это в нынешних условиях, для российского предприятия дело дорогостоящее. И это непременно скажется на прибыли. Ну и конечно, компания не ТОПовая, ликвидность по её акциям не такая как у «голубых фишек», и если что пойдет не так, то продать акции будет проблематично. Исходя из этого думаю, что несмотря на всю привлекательность и потенциал роста акций, заходить в данный актив, как говорят на «всю котлету» не стоит, максимум 5% от капитала.