Вчерашняя статья про самозанятость, которую я изначально считал для народа скучной и был уверен, что читать ее будут лишь люди, в теме заинтересованные, наоборот оказалась весьма обсуждаемой:

Ребром встал вопрос с работодателем, который перечисляет за работника около 50% налогов и взносов в разные фонды.

Оказывается не все это знали, и не все согласны, что эти деньги "дядя" будет вычитать с вашей потенциальной зарплаты, а не отрывать их от сердца в припадке филантропии.

Не все также согласились, что быть самозанятым - хорошо. Некоторые товарищи вообще считают, что хорошо быть исключительно программистом, а все остальное - деградация и тлен.

Да и сам вопрос "Что ценнее: деньги или социальные гарантии?" завис в воздухе, попав на третье место после вопросов "Что первично: курица или яйцо?" и "В чем смысл жизни?"

Сами же работодатели признались, что считают самозанятость явлением несправедливым, а уплату в Пенсионный Фонд России полностью бессмысленной.

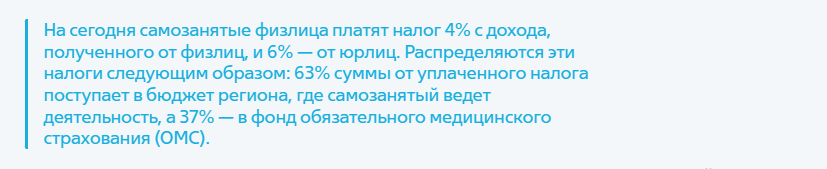

Сделаю маленькую поправку. Говорить, что самозанятые лечатся бесплатно за счет честных работников "на дядю", перечисляющих свои 5% на на медицинское страхование - не совсем верно.

Часть выручки самозанятых все же уходит в медицинские страховые фонды:

Но это - мелочь.

Наиболее интересна другая мысль:

Нет смысла от накопления пенсионных баллов, если социальную пенсию получат все и самозанятые в том числе.

Да, я этот комментарий вытащил на свет неслучайно. Сегодня мы, как люди с критическим мышлением, все посчитаем и проверим, прав товарищ-предприниматель или нет?

Только не нужно говорить, что я тут опошляю честного работягу и склоняю его вступать в Яндекс еду!

Цель моей прошлой статьи, как и всей этой небольшой рубрики - разобрать явление самозанятости по фактам и ответить на вопрос "зло - это или благо?"

В финале я хочу сравнить новые возможности, которые самозанятым предоставило государство, с тем, что сегодня имеет среднестатистический работник в найме.

Мне, как вы понимаете из прошлой статьи, самому интересно: есть смысл платить взносы, или все-таки лучше заниматься вопросами страхования здоровья и пенсии чисто самостоятельно.

Знаю, друзья, вы привыкли, когда я пишу многА букАв, но сегодня много будет именно цифЕр.

Мы с вами разберемся, как считается пенсия, и попробуем прикинуть, есть ли вообще смысл платить взносы в Пенсионный Фонд?

Пенсия, социальная и страховая

Давайте сначала кратко посмотрим, как начисляется пенсия:

- Есть пенсия социальная.

- А есть пенсия страховая.

Так вот, социальная пенсия - это такая выплата для иждивенцев. Ее начисляют вообще ВСЕМ, даже тем, кто ни дня в жизни не работал.

Мужчины получают социальную пенсию после 70 лет, а женщины - после 65.

Увы, она совсем небольшая: например, для Смоленска в 2023 году это 6924,81 руб.

Поэтому говорить, что "самозанятые будут получать пенсию и жить в кайф" - неверно. По факту после 70 лет они будут получать лишь небольшую продуктовую помощь, чтобы их смерть была слегка мучительнее.

А вот страховая пенсия уже зависит от накопленных балов, за которые нужно попотеть.

Минимальная страховая пенсия в 2023 году дается, если вы отработали 14 лет и накопили 28,5 баллов.

Начинается она на 5 лет раньше социальной (для мужчины - в 65, для женщины - в 60). Составляет, например, для Смоленска 10760,6 руб.

Запомнили?

А теперь забудьте всю эту чушь, ведь для тех, чья пенсия не дотягивает до прожиточного минимума, будет установлена доплата из регионального бюджета:

И самозанятый, и работник с минимальной пенсией скоро будут получать 13 944 руб.

Разница лишь в том, что один начнет получать эти бабки на 5 лет раньше.

Путем несложных расчетов, получаем, что труженик "на дядю", уплачивающий в пенсионный фонд минималку, за 5 лет получит на 836 640 р. больше, чем человек, который не работал вообще.

Эх Вася...

Теперь, друзья, перейдем к конкретике.

- Предположим, что некий Вася работает в белую со среднестатистической для моего региона зарплатой - 30 тыр.

- За год он зарабатывает 360 000 р.

- В Пенсионный Фонд соответственно будет уплачено 22%, то есть 79 200 р.

- На формирование пенсионного коэффициента пойдет не вся эта сумма (22%), а лишь 16%. Остальные 8% государство куда-то скоммуниздит (не спрашивайте - такие правила). Итого: мы получили цифру в 57600 р.

- Считаем, годовой ИПК (индивидуальный пенсионный коэффициент) Васи:

57600 / 306 720 * 10 = 1,87 балла

- То есть, в год Вася будет зарабатывать 1,8 балла.

- Считаем пенсию Васи через годы упорного самоотверженного труда.

Формула такая:

страховая пенсия = (количество пенсионных коэффициентов * стоимость одного коэффициента (123 р.)) + фиксированная часть (7567 р.)

Итак, через 20 лет пенсия Васи:

(1,87 х 20 х 123) + 7567 = 12167 р.

До МРЁТ она слегка недотягивает, поэтому Васе доплатят, чтобы не помер в первый же месяц. Получилось 13944 р.

Через 30 лет пенсия Васи:

(1,87 х 30 х 123) + 7567 = 14476 р.

Да, увы. Разницы практически никакой.

А целесообразность?

За 20 лет Вася вложил в Пенсионный Фонд 1 584 000 р.

А получит, напоминаю, всего на 836 640 р. больше, чем условный Петя, который не работал вообще или был самозанятым и не платил никаких взносов.

То есть, потери Васи составят 747 360 р.

За 30 лет Вася потеряет уже 1 628 640 р.

Конечно, нужно понимать, что стоимость пенсионного балла, как и фиксированную часть, государство будет старательно увеличивать на величину инфляции, поэтому, если условный Петя, вместо того, чтобы платить в Пенсионный Фонд, будет держать деньги под подушкой - Васе он в абсолютных цифЕрах проиграет.

Но я не считаю рост пенсии на величину инфляции "выгодой для человека".

Просто вы отдаёте в ПРФ 100 р, на которые ваша бабушка сегодня может купить мешок картохи, а через 20 лет вам вернётся 500 р., на которые вы тоже сможете купить мешок картохи.

И получится эдакий круговорот мешков картохи в природе.

Я не знаю, друзья, возможно накосячил в расчетах, вы уж поправьте...

Но цифЕры говорят о том, что наша пенсионная система (для тех, кто зарабатывает в белую 30 тысяч и меньше) - есть не инвестиция, а благотворительность.

Милок, чаво делать то?

Если те же деньги, которые работодатель Васи отдает государству, Петя будет 30 лет вкладывать на ИИС, пусть в ОФЗ с номиналом, растущим на величину инфляции...

То по окончанию срока Васе останется лишь нервно покусывать мозолистую руку и задавать самому себе риторический вопрос:

Вы, конечно, можете сказать, что какому-нибудь самозанятому для регулярных инвестиций понадобится самодисциплина и светлая голова, и вообще, это, мол, недостаточно надежно - держать деньги в любых финансовых инструментах.

Но, откуда уверенность, что пенсия - это надежно? О_о

Вы точно уверены, что государство будет считать инфляцию правильно? Индексировать пенсию? Не повысит пенсионный возраст еще раз?

Теперь о том, в каких случаях пенсия все-таки будет выгодна. То есть, с учётом инфляции вы получите от государства больше, чем отдадите.

По сути их два:

1. Если вы работали минимум и с натяжкой набрали пенсионные балы, а государство будет дотягивать вас до МРЕТа.

2. Если у вас есть повышающие коэффициенты, например, за вредность или за работу на севере.

Разумеется, если вы - "сеньор программист", и получаете за месяц 15 среднестатистических зарплат в своем регионе, то вам абсолютно пофиг, в каком режиме работать, какие налоги платить, и в чем формировать будущую пенсию.

Можете сразу так и писать на Дзене: "Аффтар, ну какая самозанятость, че ты там из статьи в статью мусолишь про какие-то копейки? Я - программист! И, если хочешь взять жизнь в свои руки - не страдай фигней, иди программировать!"

Покупай мои курсы, тобы силою мысли приманивать ресурсы. (Шутка!)

Если же вы - обычный человек и работаете на работе "с заниженной ценностью из-за выстроенной системы" (в смысле, от бомжа до директора небольшого магазинчика), то порадовать нечем: самый большой риск в старости - это надежда на хорошую пенсию от государства.

А государство?

Для того, чтобы не превращать канал в помойку псевдолиберальной мысли, еще раз повторю, что на пенсиях ваших никто не наживается.

Это - не какой-то коварный замысел рептилоидов и Путина, чтобы Вася получил в старости меньше, чем государству отдал.

Просто наша пенсионная система на данный момент "солидарная".

Рабочие люди платят в ПФР, государство добавляет туда еще немного денЯк, чтобы хватало, и эти деньги идут на выплаты пенсионерам текущим.

Потом, когда наши дети подрастут - платить в ПРФ будут они, а кушать из этого котла - настанет наша очередь.

Да, денЯк почти на триллион не хватает, бабы рожать не хотят - кругом чайлд фри, на заводах никто не работает - одни блогеры. А тут еще и проклятый уровень жизни повышается с развитием технологий. Все больше людей доживает до пенсии, что для экономики государства - настоящий АД. Вот и получается, что имеем то, что имеем. Кормить растущую армию пенсионеров при снижении рождаемости никому не выгодно.

Солидарная пенсионная система - это не хорошо и не плохо. Это факт. Чтобы выстроить ее иначе, государству придется 40 лет кормить текущих пенсионеров, каждый год добывая из ниоткуда 10 триллионов, умножающихся на величину инфляции.

Разумеется, это нереально. Бюджет наш и так с натяжкой выходит в ноль.

Есть еще вариант европейский: набирать долгов, пока система не лопнет к чертовой матери и люди не побегут на улицу громить Лондоны и Парижи - согласен, жизнь в этом случае заиграет яркими красками.

Но в такой вариант у нас тоже не получится. В долг никто не даст. Разве что, китайцы и арабы, но это, друзья, не точно.

Последний вариант - заставить нас платить копить на пенсию самим, на что государство мягко намекает с помощью самозанятости и ИИС.

И я считаю, что, несмотря на все имеющиеся проблемы, шаг это максимально разумный.

Сегодня кончается месяц и я очередной раз вывожу денежки с игры "CashGo" - 5400 р.

Нет, это не - финансовая пирамида, а просто онлайн-развлекушка, в которой для участия в лигах и игры на высокой сложности нужно внести годовой взнос в 1000 р. Побеждает в игре тот, кто умеет лучше считать деньги игрового персонажа, оценивать риски и выгодные предложения. Жизнь, конечно - не игра, но принципы схожи, поэтому лично я считаю игру весьма полезной для мышления людей, живущих в капитализме.

Так вот, я пару лет рекламировал игру на Дзене, получая с нее партнерские отчисления (процент с людей, оплачивающих клуб) и мне уже приходит половина минимальной пенсии, за которую кому-то придется положить жизнь.

От этих расчетов даже как-то неловко...

Кстати, скоро напишу про игру подробнее и позову подписчиков погонять вместе. Сам недавно клуб оплатил. Вспоминаю, каково оно, чтоб не опозориться.))

Подписывайтесь, друзья, продолжение следует... Мы еще не закончили с самозанятыми...