Вторая часть обзора по российским компаниям. Первая часть доступна по ссылке:

Рекомендую к прочтению, если не видели.

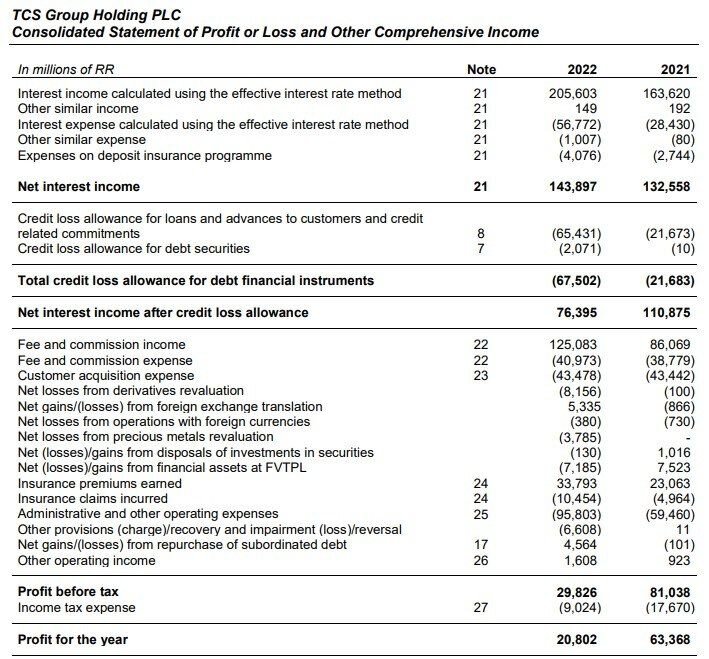

TCS Group

Компания опубликовала финансовую отчетность за 2022 год:

- Выручка выросла на 34%, до 366,2 миллиардов рублей в 2022 году (в 2021 финансовом году она составила 273,9 миллиардов рублей). Оправдывает статус растущей компании (акции роста).

Некредитные бизнес-направления принесли 52% выручки - сказались комиссионные доходы и то, что банк продолжает смещаться в финтех, что является весьма позитивным фактором с точки зрения диверсификации источников доходов.

- Чистая прибыль по МСФО упала в три раза - до 20,8 миллиардов рублей по сравнению с 63,4 миллиардами рублей в 2021 году.

В четвертом квартале чистая прибыль достигла 10,7 миллиардов рублей (для сравнения, в четвертом квартале 2021 года - 16,6 миллиардов рублей).

- Чистый процентный доход до вычета резервов в 2022 году вырос на 8,6% - до 144 миллиардов рублей, после вычета резервов снизился на 31,1% - до 76,4 миллиардов рублей.

- Расходы группы на резервы по кредитам в 2022 году составили 65,4 миллиарда рублей, что в 3 раза больше расходов за 2021 год (21,7 миллиарда рублей).

Кредитный портфель группы после вычета резервов в 2022 году практически не изменился и составил 606,5 миллиардов рублей.

- Объем резервов в 2022 году вырос на 61,6% - до 125,7 миллиардов рублей. Основная статья уменьшения прибыли.

- Общее количество клиентов достигло 28,9 миллионов. Годом ранее их было 20,8 миллионов.

- Рентабельность капитала составила 10,9% в 2022 финансовом году, достигнув 21,5% в 4 квартале.

В целом, ситуация очень похожа на отчетность Сбера - резервы "сожрали" чистую прибыль за год, при этом в 4 квартале ситуация стабилизировалась и продолжился рост финансовых потоков.

Пока я с умеренным оптимизмом смотрю на ближайшее будущее в банковской отрасли, в долгосрочном периоде - скорее позитивно.

Мало кто понимает, но банки смогли заработать на 2022-ом. Например, покупали валюту по 70-80 рублей и тут же перепродавали за 140-150 рублей, затем скупали валюту по 50-60 рублей и снова перепродавали ее уже по 70-75. Аналогично ситуация обстояла в золоте. Пока доходности по ОФЗ на панических распродажах были высокими - брали депозиты под меньший процент на короткий промежуток времени и размещали средства на долгосрочный период под больший процент, затем занимали у ЦБ под залог этих бумаг и продолжали "пирамидиться". Наконец, комиссионные доходы от суеты клиентов существенно выросли.

Сложность в том, что эти доходы ушли в резервы для обеспечения стабильности, что в целом является временным негативным фактором для бизнеса с точки зрения прибыльности, но позитивным фактором с точки зрения устойчивости бизнеса в том случае, если заемщики не смогут расплатиться по долгам.

Тем не менее, я умеренно оптимистичен, так как половина экономики РФ - это доходы от нефтегазового экспорта. А значит банки являются производной от данного показателя.

В настоящее время котировки на BRENT ушли вниз:

Причина достаточно простая - банковский кризис, начавшийся в США, оценивается рынком с точки зрения рецессии и/или снижения потребления нефти.

На данный момент цена вполне может снизиться до 68$, а самое главное - чтобы не ушла ниже и развернулась от этого уровня. Это в краткосрочном периоде.

В среднесрочном и долгосрочном периодах ФРС оказалась зажатой в тиски - с одной стороны инфляция еще не снизилась в достаточной степени, чтобы стимулировать экономику, с другой стороны проблемы с банками вынуждают вливать в экономику ликвидность.

Рост ликвидности так или иначе уйдет в рост инфляции. Поэтому в среднесрочном и долгосрочном периоде цены на сырьевые товары и энергоресурсы будут расти. И поэтому в данных периодах я смотрю на российский банковский сектор с позитивной точки зрения.

Но есть и еще один существенный фактор - США "заливают" рынок своей нефтью (график публиковал в Telegram-канале - исторический максимум по объемам), оказывая давление на котировки. Вся соль в том, что рост продаж происходит при отсутствии фактического роста добычи и производства, из стратегических резервов США (которые уже на минимальных значениях с декабря 1983-го). Рано или поздно эти действия приведут к сильному дисбалансу на мировом рынке.

Вообще, честно признаюсь, что лично я уже испугался. До меня начало доходить понимание, что при уже случившейся инфляции, выраженной в разгоне цен, и при отсутствии роста доходов (как в реальном, так и в номинальном выражении) - новый виток инфляции станет реальным кризисом и настоящей проблемой.

В таком случае доходности, которые сейчас дают акции и облигации, сильно ниже покрытия инфляции (и рынок будет отыгрывать эту историю в перспективе). В связи с чем думаю о том, чтобы часть капитала выделить и направить в линкеры (но не сейчас, а когда и если начнут поступать подтверждения инфляционного сценария).

Про ОФЗ-ИН, они же линкеры, то есть облигации с защитой от инфляции, я писал еще в 2020 году:

Информация до сих пор актуальна, хотя насколько знаю появились новые выпуски линкеров с тех пор.

С этой же точки зрения я очень позитивен по золоту и считаю, что предыдущие локальные максимумы скоро будут пробиты. Дополнительную поддержку золоту оказывает банковский кризис - за минувшую неделю глобальные инвесторы скупили 22 тонны биржевого золота (через ETF). Размер покупок физического золота пока не известен, но уверен, что многие американцы и европейцы перекладываются с депозитов в слитки и монеты.

Остается добавить, что российская нефтянка кроме самих цен на нефть реагирует в том числе на валютную разницу и рубль:

Так что в случае дальнейшего снижения нефтяных котировок мы вполне можем увидеть дальнейшую девальвацию рубля (в область 81-85 рублей за доллар), которая компенсирует выпадающие доходы нефтяников.

С нефтяными доходами есть и еще один нюанс, о котором прежде я не писал - есть большая разница между продажей по споту и по контрактам. Законтрактованные прежде объемы на экспорт будут поставлять по предыдущим расценкам, так что снижение цены нефти сейчас не должно оказать сильного влияния в моменте. Но нюанс в том, что данных у нас нет и мы не знаем какие объемы продаются по рыночной цене, а какие по контрактам. Но кое-что имеется...

По образу и подобию

Татнефть отчиталась по МСФО за 2022 год:

- Выручка от реализации: 1,4 триллиона рублей, или +18,4% год к году;

- Скорректированная EBITDA: 475,2 миллиардов рублей, или +65,7%;

- Чистая прибыль: 284,6 миллиардов рублей, или +43,4%.

Внимание, вопрос: учитывая, что Татнефть продает преимущественно нефть марки URALS, сколько же заработал за 2022 год Лукойл?

Разумеется, могут быть какие-то неприятные моменты, связанные с перестройкой логистики и ее удорожанием, но уже очевидно, что Лукойл, также как и остальные нефтяники, заработал хорошие деньги в прошлом году (несмотря на существенное укрепление рубля).

Если быть до конца честным, то за прошедшие примерно пол года я посмотрел все обзоры по Лукойлу и нефтяникам, что выходили у российских аналитиков и блогеров - от самых известных до начинающих. Тех, кто не негативил бы в адрес Лукойла - можно пересчитать по пальцам одной руки, и то много будет, пару пальцев можно не сгибать.

И речь не о том, кто был прав, а в каком-то невероятно глубоком когнитивном искажении, которое поразило российскую аналитику. Один и тот же человек мог в одном и том же аналитическом обзоре пугать тем, как все плохо у Лукойла и нахваливать ту же Роснефть (про Татнефть молчу в принципе, ее просто "похоронили" на фоне слухов вокруг трубопровода Дружба).

Причем все это делалось без каких-либо фактов. Даже данные Bloomberg не учитывались в аналитике. Просто "У Лукойла все плохо, потому что это Лукойл, а у Роснефти все хорошо, потому что это Роснефть" (и так 30-40 минут по кругу разными словами и под разным соусом).

Хотя очевидно, что если у одного российского нефтяника дела обстоят хорошо, то значит и в среднем по сектору дела более-менее.

Это я еще молчу о том, что у Роснефти иностранные НПЗ национализировали и компании пришлось списать их в убыток, в то время как Лукойл или нашел компромиссы с европейскими партнерами (которые самим европейцам нужны не меньше), или продал свои НПЗ по хорошей цене.

Более того, шел 2023 год - и до сих пор Лукойл не поглотила "какая-то крупная российская компания". И почему-то все слухи об этом снова стихли, как будто их не было. История повторяется.

Полюс и Polymetal

Компании также отчитались за 2022 год. Начнем с Полюса:

Коротко:

- Выручка снизилась на 14%;

- Скорректированная EBITDA снизилась на 27%;

- Скорректированная чистая прибыль снизилась на 34%.

Полюс выразил приверженность дивидендной политике. Ожидаемые дивиденды за прошлый год - около 413 рублей на акцию.

Аналогично слабые результаты вышли и у Polymetal:

Также коротко:

- Выручка снизилась на 3%;

- EBITDA снизилась на 31%;

- Скорректированная чистая прибыль снизилась на 52%.

Совет директоров компании рекомендовал не платить дивиденды за 2022 год. Решение принято "для сохранения стратегической и операционной гибкости компании в крайне нестабильной и сложной обстановке" с учетом уровня долговой нагрузки компании и "существенного влияния внешних факторов". На самом же деле в настоящий момент компания не может технически произвести выплату дивидендов, так как не все акционеры смогут получить средства - это к вопросу о смене места регистрации и листинга на другой биржи.

На результаты обеих компания повлиял ряд факторов - снижение стоимости золота в 2022, рост расходов из-за инфляции (удорожание материалов), укрепление рубля (валютная переоценка) и, наконец, удорожание логистических издержек.

В случае Polymetal нужно отметить, что компания также признала крупное обесценение долгосрочных активов, что привело к чистому убытку за 2022 год против прибыли годом ранее. Тем не менее, во 2 полугодии выручка увеличилась на 8% год к году после ее падения на 18% в 1 полугодии. При этом во 2 полугодии Polymetal смог вернуться к положительному свободному денежному потоку. И в конце года компания нарастила продажи золота, но уже по более высокой цене.

Иными словами, все самое плохое уже случилось для обоих золотодобытчиков.

2023 год, на мой взгляд, будет значительно лучше с финансовой точки зрения у обеих компаний, так как мы получаем рост золота при одновременном ослаблении рубля и при снижении логистических издержек.

Если же исходить из того, что проблемы в США неминуемо приведут к ослаблению доллара (DXY, в район 90-80) из-за нового печатного станка, что также станет причиной нового инфляционного витка и приведет к росту золота до новых исторических максимумов - золото и золотодобытчики станут отличной инвестицией на ближайшие несколько лет.

В этом смысле логичным видится часть портфеля держать в данных инструментах.

X5 Group

X5 Group опубликовала финансовую отчетность за 2022 год и 4 квартал 2022 года.

Показатели за 4 квартал (год к году):

- Выручка выросла на 16,3%, до 705 миллиардов рублей.

- EBITDA немного снизилась на 1,5%, до 66 миллиардов рублей.

- Чистая прибыль существенно снизилась на 74%, до 2 миллиардов рублей.

Основное давление на прибыль оказали финансовые расходы и убыток от курсовой разницы (в том числе за счет инвестиций в цены для поддержания покупательской активности). Но среди всех отчитавшихся ритейлеров, X5 Group — единственный, кому удалось сохранить по итогам года положительный LFL-трафик (сопоставимая динамика количества посетителей в уже открытых магазинах).

Показатели за 2022 год (год к году):

- Выручка выросла на 18,1%, до 2,6 триллионов рублей.

- EBITDA выросла на 13,2%, до 303 миллиардов рублей.

- Чистая прибыль выросла на 5,7%, до 45 миллиардов рублей.

- Чистый долг за год опустился на 29% до 191,3 миллиардов рублей. Отношение чистый долг/EBITDA - 1,0х против 1,7х годом ранее.

Представители X5 отдельно отметили рост продаж цифровых бизнесов на 46,6% год к году, а также активную экспансию дискаунтеров Чижик (которая пока подъедает маржинальность).

Покупатели все чаще ищут лучшее ценовое предложение. Выручка Чижика выросла в 12 раз год к году и составила почти 36 миллиардов рублей.

В отчетности компании также говорится, что наблюдательный совет X5 Group рекомендовал акционерам не выплачивать дивиденды по итогам 2022 года, что опять же было предсказуемо учитывая иностранную прописку (об этом я писал в первом обзоре, ссылка на который в самом начале этой заметки).

В 2022 году Х5 открыла 2202 новых магазина против 1366 новых магазинов в 2021 году, что было обусловлено расширением формата магазинов "у дома" и "жестких" дискаунтеров (в частности, Чижик).

Ожидается, что в 2023 году в условиях охлаждения роста цен драйвером роста будет смещение фокуса потребителей на товары первой необходимости, поэтому формат дискаунтеров может хорошо себя проявить.

Ozon

Ну и небольшая новость про Озон.

- Ozon завершил строительство собственного логистического комплекса в Астане.

В Астане завершилось строительство логистического хаба Ozon - крупнейшего в секторе электронной коммерции в Казахстане.

Складской центр общей площадью 38 тысяч квадратных метров откроется в ближайшие месяцы и сможет обрабатывать не менее 260 тысяч заказов в сутки, на хранении могут находиться до 9 миллионов товаров.

С запуском этого хаба сроки доставки в Россию уменьшатся в 1,5 раза, по территории Казахстана - в 2 раза.

- Вы отмечали в комментариях новости по Wildberries, касающиеся протестов ПВЗ.

Для Ozon эти новости в целом нейтральны. Возможно какой-то небольшой переток из сферы пунктов выдачи будет в пользу Озона, но какой-то ключевой роли это не сыграет.

Если оставить за скобками международную экспансию компании (и привлечение продавцов из других стран), то первоочередным для Ozon с точки зрения роста и масштабирования бизнеса является распространение в регионы, прежде всего те, где маркетплейсы вообще не представлены.

Для всех E-commerce - это порядка 70% российского рынка. И в этом смысле замена ПВЗ одной компании на ПВЗ другой в регионах, где присутствие максимально развито - уже не является чем-то существенным.

Более того, я уже описывал цепочку росту Ozon - больше продавцов, больше покупателей, больше товарооборот, больше продавцов и т.д. по замкнутому кругу до полного насыщения рынка. ПВЗ в этой бизнес-стратегии есть постольку-поскольку товары нужно отдавать конечным покупателям.

А вот логистические хабы действительно имеют значение, так как ускоряют, упрощают и делают дешевле доставку товаров.

С другой стороны, история с Wildberries может иметь негативные последствия, поскольку привлекла внимание регуляторов, которым лишь бы залезть в рыночные условия и что-нибудь зарегулировать так, чтобы оно даже шевелиться не могло. Но вроде как Wildberries уже представил свой план саморегуляции, так что может и обойдется.

Апдейт по РусАгро и Новатэк

РусАгро опубликовала новость о том, что казахстанская биржа AIX провела листинг и допустила к торгам расписки компании - это именно тот шаг, который с перспективе позволит осуществлять выплату дивидендов.

Остается вопрос регистрации головной компании и будет ли компания редомицилироваться в дружественную юрисдикцию (тот же Казахстан, например) или переезжать в "российский оффшор". Думаю, какие-то новости поступят в ближайшие месяцы.

Что касается Новатэка:

Во-первых, обращаю внимание, что я решил сменить свой "фирменный стиль". Фиолетовый цвет помогал в период сильной неопределенности и информационных вбросов - успокаивал психику и "охлаждал" ум. Сейчас хочется чего-то более "живого" и яркого (да и весна пришла).

Во-вторых, котировки Новатэка вышли из треугольника пробоем вверх. То есть технический паттерн отработал и если следовать его логике - открывается путь наверх. Разумеется, с поправкой на то, что какие-то крайне негативные новости (как было в сентябре 2022), снова сломают всю "технику".

Сейчас многие заговорили о том, что стоимость на газ в Европе снижается. Это так, но экспортные поставки Новатэка обычно осуществляются по долгосрочным контрактам. То есть как минимум еще пол года цена на газ не должна сильно сказываться на финансовых показателях. Это первый нюанс.

Второй нюанс в том, прогноз по рынку газа в Европе не менялся - по-прежнему и МЭА, и компании, и сами страны союза прогнозируют более сложную зиму в 2023-2024. В 2020-2022 ЕС успел нарастить объемы импорта трубопроводного газа Газпрома (что составляет порядка 100-120 миллиардов кубометров).

В этом году такой возможности уже не будет, запасы в хранилищах уже снизились до 65-55% и их нужно будет восполнять. Правда, страны ЕС все таки пожертвовали своими производственными мощностями и снизили электропотребление.

К слову, тут интересно, на какие деньги ЕС будет закупать энергоресурсы. Очевидно, что дефицит торгового балансы вырастет, а покрывать выпадающие доходы на требующиеся расходы будут за счет роста долга (а это снова разгон инфляции при стагфляции).

Иными словами, второй нюанс в том, что цены на газ скорее всего развернутся вверх на росте спроса.

Ну и третий нюанс в том, что Россия на протяжении нескольких лет увеличивала экспорт СПГ в Китай, причем если исходить из фактических цифр - Китай закупал как российский газ, так нефть, не дешево, как это освещалось в информационных агентствах.

В январе-феврале 2023 поставки СПГ в Китай выросли на 57,4% год к году. В стоимостном выражении импорт Китаем СПГ вырос на 85,8% также год к году. Это данные таможен.

Также, в 2022 году Китай импортировал на 44% больше СПГ, чем в 2021.

Динамика в целом очевидна, что и позволяет мне сохранять позитивный взгляд на Новатэк. К тому же в конце года запустится первая линия Арктик СПГ-2, а в следующие годы запуск новых мощностей продолжится, и по предварительным данным все эти объемы еще не добытого и не сжиженного газа уже законтрактованы (есть фактические покупатели и договоренности с ними).

Благодарю что читаете, и за поддержку блога лайками и комментариями.

По традиции - будьте богаты, здоровы и любимы.