Сама идея возникновения ИИС – это уже возможность заработка «в офшорной зоне», то есть зоне с налоговыми льготами от государства. Главное знать, как обращаться с этим инструментом, чтобы получить от него максимум возможностей. За 8 лет с начала существования подобного типа счёта у специалистов накопилось достаточно наработок и лайфхаков, чем они охотно делятся:

- Тип налогового вычета не фиксируется самостоятельно. Определиться с выбором льготы необходимо максимум в течение 3-х лет, поскольку глубина вычета типа А рассчитана на три года. Н-р, за 2023г мы можем получить вычет в 2024, 2025, 2026гг. далее за 2023г. вычет будет потерян.

Вычет типа А – вычет на вносимые средства из НДФЛ, уплаченный физ.лицами за текущий год по основному месту работы. То есть, происходит возврат НДФЛ в размере 13% от внесенных на ИИС средств клиента.

- Если мы однажды заявили на ИИС тип вычета А, таковым он и останется до закрытия счёта, изменить это условие возможно только в следующем ИИС ;

- Тип вычета Б заявляется при закрытии ИИС, поэтому данный вычет не имеет срочности. Клиент берёт справку из налоговой о неполучении вычетов по типу А, приносит её в офис или банковское отделение брокера, где ему закрывают ИИС и не высчитывают 13% от дохода. Либо наоборот, если ИИС закрыли с вычетом подоходного налога, а вычет по типу А получен не был, значит клиент может со всеми документами от брокера обращается в налоговую службу с заявлением на возврат налогового вычета с инвестиционного дохода;

- Вы изначально предполагаете использовать тип вычета А и у вас есть 1млн.руб – тот максимум, который можно внести на ИИС за год? В этом случае ИИС рекомендуют пополнить на 400тыс.руб, а остальные 600тыс.руб внести на обычный брокерский счёт. В следующем году после продажи активов на БС(брокерский счёт) эти деньги можно будет перекинуть на ИИС, и также получить с них налоговый вычет в размере 52тыс.руб.

- Если при закрытии ИИС вы не планируете расставаться с хорошими активами, вы можете перекинуть их на обычный брокерский счёт, уплатив комиссию брокерского обслуживания и услуги депозитария по каждому эмитенту. У каждого брокера свои условия:

- БКС это было 364руб (177руб услуги депозитария + 177 брокерское обслуживание),

- у Сбербанка порядка 900руб (450+450) руб !!!

Единственное радует в этой ситуации то, что платить комиссию перехода необходимо за каждую позицию, а не за количество акций в ней. Для чего все эти старания? Это рабочая схема использования ИИС в обороте средств. По прошествии 3-х лет активы приобретают льготу долговременного хранения, поэтому получив все положенные вычеты за 3 предыдущих года и закрыв ИИС, клиент может перевести хорошие бумаги на брокерский счёт с сохранением по ней типа вычета Б. То есть подоходный налог на эти бумаги он платить не будет и дальше)).

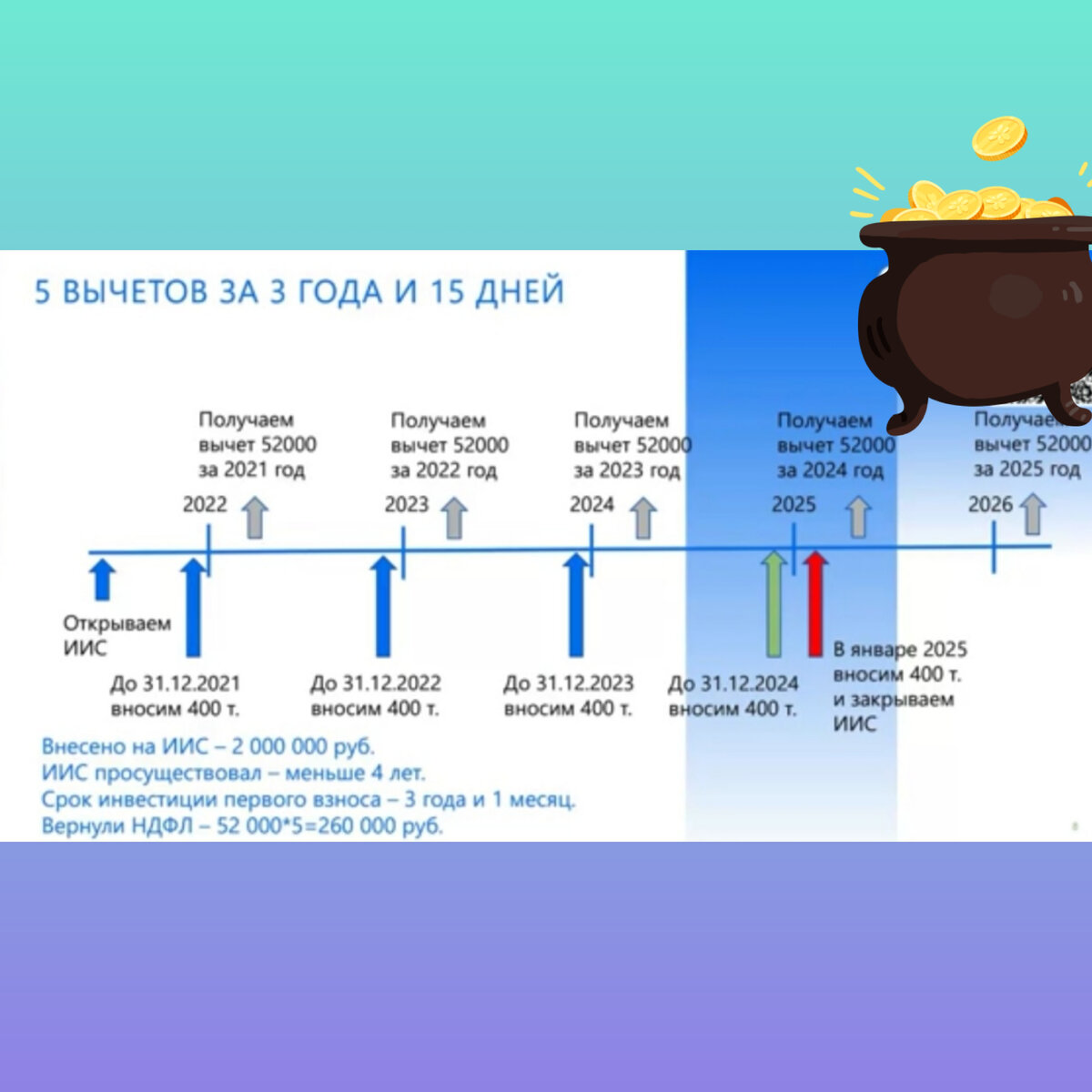

- Если подходить к ИИС обстоятельно, то за 3года и 1 месяц инвестиций можно получить 5 вычетов НДФЛ.

Если бы мы открыли ИИС в 2021 году, затем в конце декабря внесли первые 400тыс.рублей, то в марте 2022г получили бы первые 52тыс.рублей вычета. Далее деньги не выводим, а в конце 2022г вносим ещё 400тыс.руб, чтобы получить следующий вычет в 2023г. В 2023г тоже самое - вычет, взнос 400тыс.руб в конце года. И наконец, в 2024г получаем вычет, вносим 400тыс.руб в декабре, пережидаем новогодние праздники, вносим ещё 400тыс. и закрываем ИИС. Что в итоге? В итоге, мы деньги на ИИС начали вносить ровно 3 года и 1 месяц назад. Внесли за это время 2млн рублей и имеем возможность вернуть 5 вычетов на общую сумму порядка 260тыс рублей. Не плохо, да?!

- Есть ещё одна схема получения дохода, при которой не нужно надолго "замораживать" деньги ИИС. Открываем ИИС, вносим 400тыс.рублей в конце декабря, пережидаем новогодние праздники, вносим ещё 400тыс.рублей и закрываем ИИС. Деньги пролежали на счёте 1 месяц, а налоговые вычеты заявляем за 2 года на 104тыс.рублей!.

Правда, есть один нюанс. Недостаточно просто того факта, что деньги поступили на счёт, необходимо также показать их некоторое движение. Иначе налоговая служба может заподозрить манипулирования с государственными льготами и отказать в вычете. Необходимо провести торговые операции купли/продажи в течение одного-двух дней. Сделки можно проводить не на всю сумму ИИС, достаточно суммам в размере 10-20тыс. поучаствовать в торговом обороте, чтобы снять все подозрения со счёта.

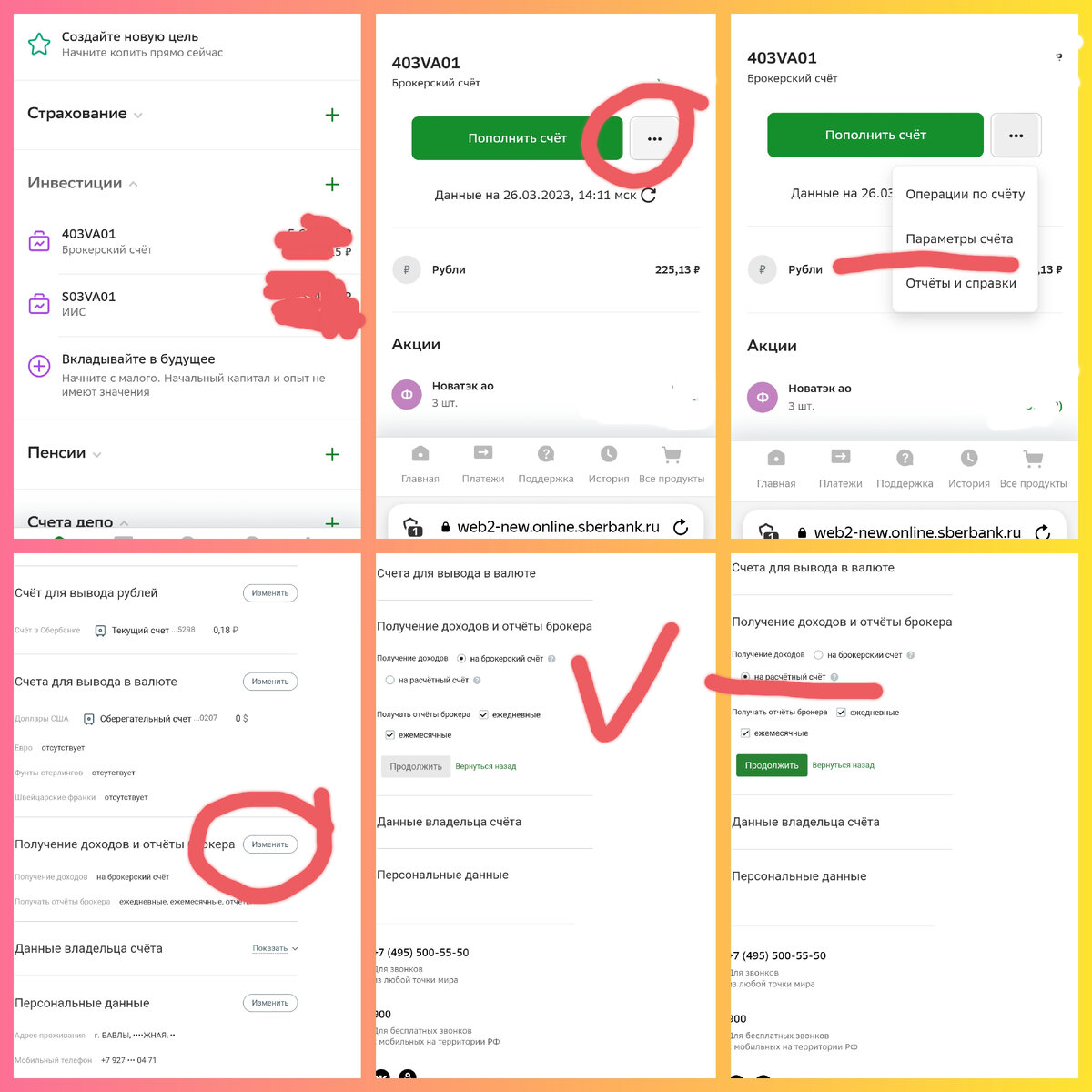

- Дивиденды и купоны, поступающие на брокерский счёт, приходят очищенными от подоходного налога. Как доход они не учитываются и налогом на вашем счету уже не облагаются. Но, при этом они также не оцениваются как внесённые средства, поэтому при расчёте налогового вычета по типу А они не участвуют. Не получим мы с них ничего))

- Для того, чтобы устранить подобную несправедливость, заходим в онлайн веб-папку нашего брокера, находим во вкладке Инвестиции наши брокерские счета и выбираем Параметры счёта. В позиции Получение доходов и отчётов от брокера ставим галочку напротив расчётного счета. Вуаля! Деньги будут приходить на наш банковский счёт, и мы сможем их вносить на ИИС или распоряжаться по своему усмотрению.

- Если по истечении трёх лет у нас нет достаточного капитала для дальнейшего пополнения ИИС и вычеты все получены, можно закрыть первый ИИС с выводом всех средств. Далее открываем второй ИИС и зачисляем данные средства на него. Теперь мы снова сможем получать вычеты с тех же средств, которые у нас крутились на первом ИИС.

- ИИС наследуется напрямую со всем ценными бумагами. Единственное, льготы по вычетам наследнику предоставлены не будут, поскольку ИИС оформляется на конкретного человека. Наследники вычеты не получают. Но при закрытии счёта наследуемого раньше 3 летнего срока возвращать уплаченные вычеты не должны.

- Также, если на ИИС не был оформлен вычет типа А, в случае смерти инвестора после закрытия счёта будет оформлен вычет типа Б, то есть в этом случае наследники также не выплачивают подоходный налог на положительный финансовый результат инвест. деятельности.

- Вычеты, полученные с инвест.деятельности можно совмещать с другими вычетами, положенными по закону. Главное, чтобы хватило уплаченного с з/п НДФЛ. Если размер НДФЛ не позволяет включить все вычеты, необходимо ориентироваться на сроки действия. Н-р, если выбирать приоритетность оформления вычета на ИИС или покупку недвижимости, нужно выбирать ИИС, поскольку срок заявки вычета на недвижимость не имеет пределов, а глубина срока вычета с ИИС только 3 года.

А на этом у меня всё, что хотелось бы сказать по ИИС на данный момент. Надеюсь, Вам были полезны эти короткие заметки по ИИС и вы сможете ими воспользоваться. 🤗