Образование «пузыря»: 2004 – 2007 год.

Лопнувший пузырь доткомов и шок от терактов в 2001 году вынудил Федеральную Резервную Систему (Центральный банк США) понизить процентные ставки с 6,5% вплоть до 1%.

Резкое сокращение процентной ставки стимулировало спрос за счёт дешёвых кредитов, что позволило экономике США быстро выйти из рецессии.

Однако, снижение процентной ставки заложило фундамент для образования нового пузыря.

В этот период экономика США росла на 3-4% в год, рост безработицы был ниже долгосрочного среднего уровня (4-5%), а инфляция колебалась в диапазоне 2 – 3,5%.

ФРС занималась стабилизацией инфляции, не обращая внимания на тревожные звоночки, а они были.

Инвестиционные активы (в том числе недвижимость) покупались на заёмные средства.

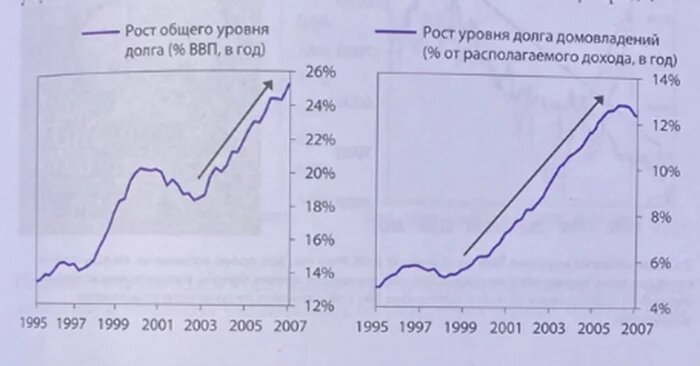

Долговая нагрузка домохозяйств выросла с 85% от располагаемого дохода семьи в 2000 году до 120% в 2006 году.

Цены на дома возросли более чем на 80% по сравнению с 2000-м.

С точки зрения роста это был самый масштабный рост цен за последние 100 лет в США (за исключение окончания Второй мировой войны).

По мере того как кредитования становилось более либеральным (банки не требовали подтверждение доходов), даже те, кто не приобретал дома, набрали долгов под залог недвижимости.

Кредиторы считали, что приобретение домов в кредит очень выгодным вложением.

Рост покупок в кредит подгонял увеличение цен, что привело к устойчивому росту ожиданий и появлению новых заёмщиков, не желавших упускать выгоду.

Рынок жилой недвижимости имел все признаки классического пузыря.

- По историческим меркам цены слишком высоки.

- В цены закладывается их быстрый рост в будущем от уже высоких уровней.

- На рынке господствует бычий тренд.

- Покупки финансируются за счёт займов.

- Покупатели заключили контракты на небывало длинные сроки.

- На рынке появились новые покупатели.

- Сверхмягкая денежно-кредитная политика.

Строительные компании планировали строить новые дома на годы вперёд, рассчитывая на продолжающийся рост цен.

Рост цен на недвижимость стал главной темой в популярных журналах.

Например, вот обложка журнала TIME от 2005 года с лозунгом «Твой дом- твоя финансовая крепость».

На следующем графике вы видите уровни процентных ставок. Они стали самыми низкими с 1950-тых годов.

Тем временем на второй части графика вы видите рост коэффициента ипотечной задолженности по новым объектам.

Более высокие значения указывают на то, что первоначальные взносы по ипотеке стали меньше, а объём кредитных средств, наоборот, больше.

Тем временем общая инфляция находилась в разумных пределах, поскольку кредиты брались на покупку финансовых активов финансируемых за счёт займов (!).

Это позволяло ФРС держать ставки низкими, что стало большой ошибкой.

Ставки по кредитам были даже ниже инфляции.

Возникновение общеэкономического пузыря

В остальной экономике также были признаки пузыря.

Сбережения скатились до одного из самых низких уровней.

Иностранные инвесторы активно инвестировали в активы США, что позволяло сдерживать инфляцию за счёт укрепления валюты.

Приём кадров на промышленное производство сократился, и Америка быстро теряла долю на рынке экспорта, где набирали обороты развивающиеся страны (Китай и т.д.).

Однако эти потери были спрятаны за счёт роста деловой активности в строительном секторе, где уровень занятости вырос на 50% по сравнению с 1995 годом.

Значительный рост уровня задолженности на цели потребления, а не инвестирования – тревожный знак, поскольку потребление не генерирует доходы в отличие от инвестиций (!).

Сбережения не могут бесконечно сокращаться, а финансирование постоянно расти, что в конечном счёте приводит к проблемам с погашением кредитов.

В начале 2000 годов образовались новые каналы привлечения займов, которые привели к образованию теневого рынка займов.

Одним из таких каналов стали секьюритизированные продукты.

Например, CDO (Collateralized debt obligation) — облигация, обеспеченная долговыми обязательствами. Основной фокус этих структурированных долговых инструментов заключается в том, что банк упаковывал в CDO активы (ипотечные пулы) с разной степенью риска

За счёт смешивания плохих (рискованных) активов с хорошими, общий котёл получал наивысший кредитный рейтинг ААА, при этом за счёт более высоких платежей по рискованным долям, этот актив обладал намного более привлекательной доходностью, чем другие долговые инструменты, обладающие тем же кредитным рейтингом.

Получение высокого рейтинга открывало инструментам CDO дорогу в портфели крупнейших институциональных инвесторов (пенсионные фонды), которые могут инвестировать только в инструменты с рейтингом AAA.

Традиционные и теневые банки в то время не имели необходимых резервов (капитала) и выдавали слишком много необеспеченных кредитов за счёт различных манипуляций.

Таким образом, «пузырь» разрастался не только из-за низких ставок.

Он стал результатом комбинации из лёгких денег, слабого регулирования и рискованных финансовых инноваций(!).

Всё это работало до ближайшего экономического спада.

2007 год: пик пузыря

До 1 полугодия 2007 года всё было хорошо. Экономика чествовала себя отлично.

Рынок труда был устойчивым, а розничные продажи показывали рост, но уже тогда комиссия по ценным бумагам осознала, что с окончанием периода бума на рынке недвижимости бизнес-модель многих небольших кредиторов будет нежизнеспособной.

В течение февраля-марта наблюдался застой на рынках. Волатильность была на исторически низком уровне. Кредитные спреды находились на низком уровне, что говорит о том, что все хорошо.

Проблемы субстандартных кредитов (низкого качества) начали накапливаться.

Мелкие банки стали получать убытки, которые пока не привели к большим проблемам в экономике, но число дефолтов по ипотечным кредитам стало расти.

Большинство людей полагало, что эти проблемы на одном из финансовых рынков не распространяются на другие.

28 марта председатель Совета управляющих ФРС Бен Бернанке, выступая перед конгрессом, заявил, что «похоже, влияние проблем рынка субстандартных кредитов на экономику и финансовые рынки пресечено».

Фондовый рынок США продолжал свой небывалый рост и в мае достиг новых исторических максимумов.

В середине июня 2007 года доходность десятилетних казначейских облигаций (самый надёжный инструмент) достигла отметки 5,3% - рекорд с 2002 года.

По мере роста процентных ставок возросли и платежи по обслуживанию долга (как по новым товарам, так и по старым с плавающей ставкой, которые привязаны к ключевой ставке).

Новые кредиты стали дорогими. Получение новых займов замедлилось, а доходы заёмщиков сократились.

Люди стали сокращать расходы, а расходы одного — это доходы другого. Когда люди меньше тратят, то цены стремятся вниз, и экономическая активность снижается.

Помимо снижения деловой активности началось падение цен на финансовые активы.

Кому будет интересно инвестировать в акции с дивидендной доходностью 1-2%, когда долговой рынок даёт уже 5,3% (с более низким риском).

Падение цен на активы, в свою очередь, создают отрицательный «эффект богатства», который сказывается на экономике ввиду дальнейшего снижения расходов и доходов.

Пузырь лопнул в результате ужесточения денежно-кредитной политики (!).

Продолжение в следующей части...

Мой телеграм-канал для связи - https://t.me/invest_fynbos

Зеркало - ссылка.