Доброго времени суток уважаемые подписчики и гости моего канала.

Роснефть занимает второе место по объёму в моём инвестиционном портфеле, поэтому я с трепетом ждал годового отчёта Роснефть помня о провальном 3-м квартале и прекрасно понимал, что больших дивидендов за второе полугодие от Роснефть ждать не стоит, но в душе все-таки надежда теплилась.

Но я думаю не только простые инвесторы ждали отчёт Роснефть, но и наш МинФин, т. к. Роснефть является крупнейшим налогоплательщиком России и только за 24-й год Роснефть заплатила вместе с дивидендами в казну РФ более 6,1 трлн. рублей и если в сумме это сложно представить, то в абсолютном выражении это 17% от всех поступлений в бюджет РФ, вот такая серьёзная и можно сказать государственно образующая компания Роснефть.

Но перейдем к цифрам:

Основное:

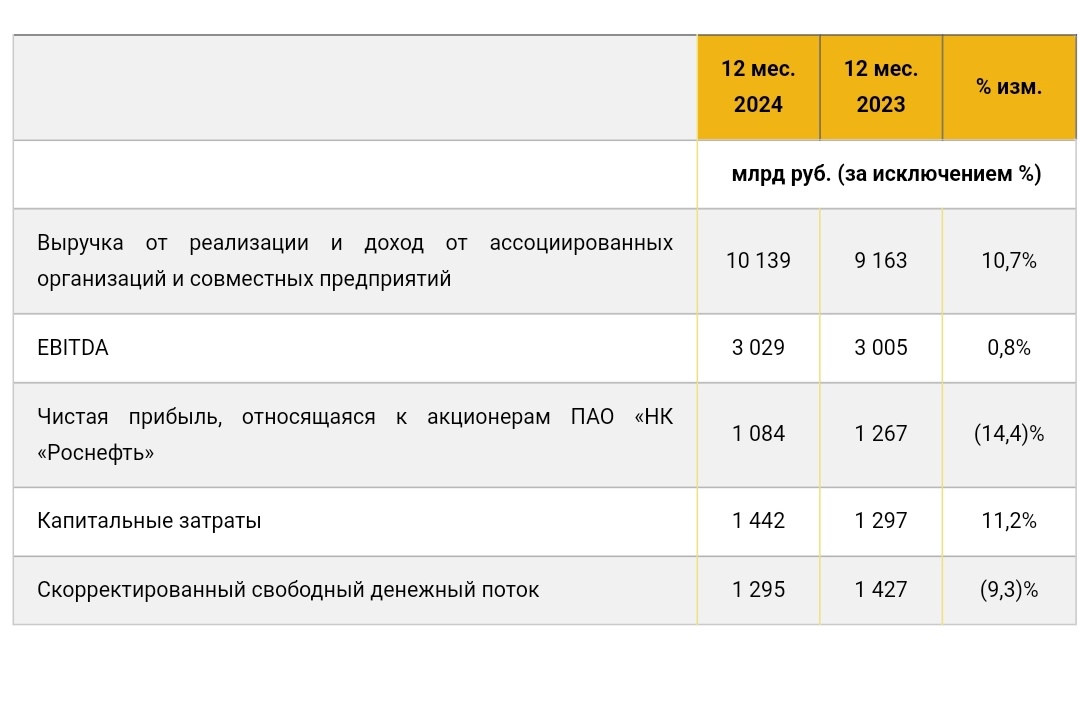

1. Выручка за 2024 г. составила 10,139 трлн. руб., увеличившись на 10,7% по сравнению с аналогичным периодом прошлого года. Как отмечает компания это обусловлено ростом цен на нефть сорта Юралс.

2. Показатель EBITDA составил 3 029 млрд руб., маржа EBITDA – 29,7%.

3. Чистая прибыль, относящаяся к акционерам «Роснефти», в 2024 г. составила 1 084 млрд руб., снижение по сравнению с 2023 годом на 14,4%.

Роснефть объясняет это прежде всего, повышением ставок заемного финансирования, Сечин уже давно кричит, что такая высокая ставка погубит бизнес, а также неденежными факторами, включая курсовую переоценку валютных обязательств и эффект изменения ставки по налогу на прибыль.

4. Свободный денежный поток составил 1,225 трлн. рублей и сократился по сравнению с прошлым годом на 9,3%

5. Кап. затраты 1,442 трлн. рублей рост год к году на 11,2%

6. Соотношение чистый долг/EBITDA 1,2X

Добыча:

Добыча жидких углеводородов в 2024 г. составила 184,0 млн т (3 737 тыс. барр./сут). Динамика показателя, прежде всего, обусловлена ограничением добычи нефти в соответствии с решениями Правительства РФ.

Добыча газа Компанией в 2024 г. составила 87,5 млрд куб. м (1 455 тыс. барр.н.э./сут). По итогам 2024 г. «Роснефть» сохранила статус крупнейшего независимого производителя газа в РФ. Более трети добычи газа Компанией обеспечивают новые проекты в Ямало-Ненецком автономном округе, введенные в 2022 г.

В результате добыча углеводородов Компанией в 2024 г. составила 255,9 млн т н.э. (5 192 тыс. барр.н.э./сут).

Дивиденды:

Роснефть очень предсказуемая компания в плане дивидендов, за это она мне и нравится она всегда направляет на дивиденды 50% чистой прибыли по МСФО, при этом это делает дважды в год: за первое полугодие (последние время в январе) и за втрое полугодие в июле.

За первое полугодие мы с вами уже получили по 36,47 рублей на акцию, а зная общую чистую прибыль не составит труда высчитать финальные дивиденды от Роснефть за 2024 год.

1084/2/10,598=51,14

За втрое полугодие:

51,14 - 36,47 = 14,67 рублей

При текущей цене 537 рублей за акцию див. доходность:

За второе полугодие - 2,7%

За 2024 год - 9,5%

И это до налогообложения.

И боль и грусть:

Вроде по основным финансовым и производственным показателям Роснефть показала хорошие цифры, но вот чистая прибыль из которой и выплачиваются дивиденды ожидаемо после провального 3-го квартала подвела, а как следствие и мизерные дивиденды, ведь согласитесь по нынешним меркам 2,7% за пол года как-то не серьёзно.

Но при этом тут вины Роснефть нет, тут сложилась и высокая ключевая ставка и увеличение налоговой нагрузки, но от этого простому инвестору не особо легче. Что компания перспективная ни кто не спорит, а с вводом проекта Восток Ойл, так вообще дела Роснефть должны пойти в гору, но до этого времени надо дожить.

А пока имеем, что имеем, 14,67 рублей на акцию в июле.

Не является инвестиционной идеей, личное мнение автора.