Критерий Колмогорова-Смирнова – это непараметрический критерий, используемый для проверки гипотезы о том, что выборка данных взята из определенного распределения. В частности, его можно использовать для проверки гипотезы о нормальном распределении. Однако, следует отметить, что существуют более мощные критерии для проверки нормальности, такие как критерий Шапиро-Уилка.

I. Сущность критерия Колмогорова-Смирнова:

Критерий Колмогорова-Смирнова основан на сравнении эмпирической функции распределения (ECDF) выборки с теоретической функцией распределения (CDF) предполагаемого распределения.

- Эмпирическая функция распределения (ECDF): Функция, которая для каждого значения xxx показывает долю наблюдений в выборке, которые меньше или равны xxx.

- Теоретическая функция распределения (CDF): Функция, которая для каждого значения xxx показывает вероятность того, что случайная величина, имеющая данное распределение, примет значение меньше или равное xxx.

Критерий Колмогорова-Смирнова измеряет максимальное расстояние между ECDF и CDF. Это расстояние называется статистикой Колмогорова-Смирнова (D).

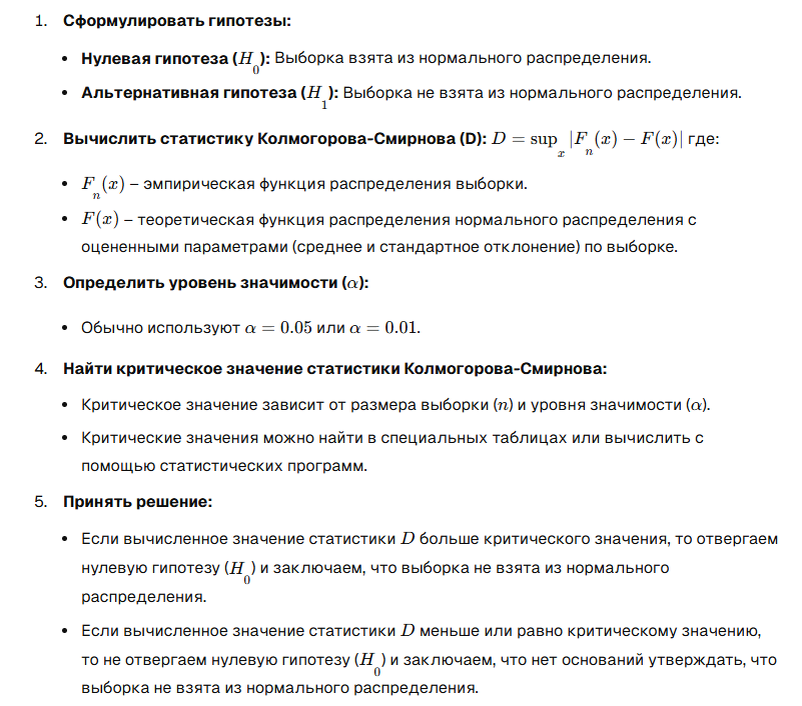

II. Алгоритм применения критерия Колмогорова-Смирнова для проверки нормальности:

III. Реализация критерия Колмогорова-Смирнова в Python:

import numpy as np

from scipy.stats import kstest, norm

# Пример выборки данных

data = np.random.normal(loc=0, scale=1, size=100) # Генерируем случайную выборку из нормального распределения

# Оцениваем параметры нормального распределения по выборке

mean = np.mean(data)

std = np.std(data)

# Функция распределения нормального распределения с оцененными параметрами

cdf = lambda x: norm.cdf(x, loc=mean, scale=std)

# Применяем критерий Колмогорова-Смирнова

ks_statistic, p_value = kstest(data, cdf)

# Выводим результаты

print("Статистика Колмогорова-Смирнова:", ks_statistic)

print("P-значение:", p_value)

# Интерпретируем результаты

alpha = 0.05

if p_value > alpha:

print("Не отвергаем нулевую гипотезу: выборка может быть взята из нормального распределения")

else:

print("Отвергаем нулевую гипотезу: выборка, вероятно, не взята из нормального распределения")

IV. Преимущества и недостатки критерия Колмогорова-Смирнова:

- Преимущества:Непараметрический критерий (не требует знания формы распределения).

Прост в реализации и интерпретации. - Недостатки:Менее мощный, чем другие критерии проверки нормальности (например, критерий Шапиро-Уилка), особенно для малых выборок.

Может давать неверные результаты, если параметры нормального распределения не оцениваются по выборке, а задаются заранее.

V. Альтернативные критерии для проверки нормальности:

- Критерий Шапиро-Уилка: Является одним из самых мощных критериев для проверки нормальности, особенно для малых и средних выборок.

- Критерий Андерсона-Дарлинга: Более чувствителен к отклонениям от нормальности в "хвостах" распределения.

- Критерий Хи-квадрат: Может использоваться для проверки нормальности, но требует группировки данных в интервалы.

VI. Заключение:

Критерий Колмогорова-Смирнова можно использовать для проверки гипотезы о нормальном распределении, но следует учитывать его относительно низкую мощность по сравнению с другими критериями. Рекомендуется использовать его в сочетании с другими критериями и визуальными методами (например, гистограммой, графиком Q-Q) для более надежной оценки нормальности данных. В большинстве случаев, для проверки нормальности лучше использовать критерий Шапиро-Уилка, особенно если размер выборки не очень велик.