Три главные особенности ситуации на рынке офисной недвижимости во второй половине 2022 года: снижение арендных ставок, профицит свободных площадей и крайне низкий спрос. Все это позволяет компаниям выбирать те варианты аренды, которые раньше они себе позволить не могли, а также заставляет арендодателей искать новые способы привлечения арендаторов. Office Life обсудил с экспертом в сфере офисной недвижимости, чем уникальна нынешняя ситуация и чего ждать дальше.

«СТАВКИ АРЕНДЫ УЖЕ ПОЧТИ ДОСТИГЛИ УРОВНЯ 2016 ГОДА»

Сегодня совокупный офисный объем Минска составляет около 1100 тыс. квадратных метров. Здесь не учитываются площади, используемые как офисы, на первых этажах зданий, в торговых центрах и т. д. Они относятся, поясняет Руслан Орлов, к другим категориям: уличного ретейла, точек продаж и пр. И для таких помещений негативные офисные тенденции не актуальны.

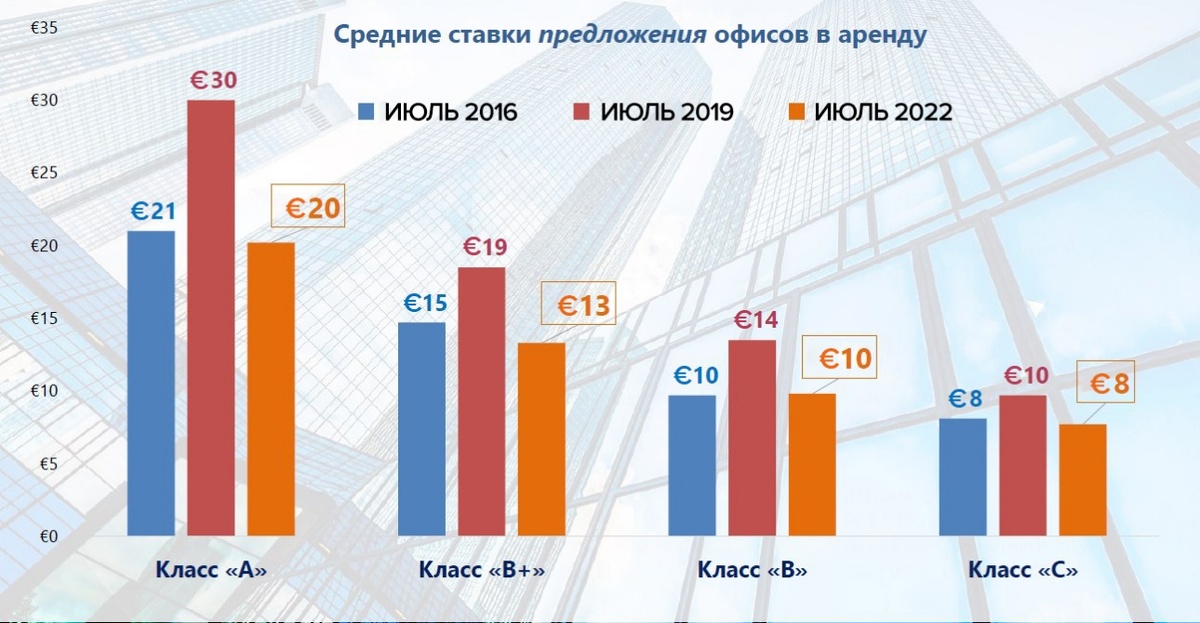

— К 2019 году — «золотому» времени минской офисной недвижимости — самыми востребованными были офисы класса В+.

Именно их предпочитали многочисленные IT-компании. Гораздо менее активно, но все же заполнялись офисы класса А — наиболее технически оснащенные, престижные и, соответственно, дорогие площади. Их занимали крупные международные компании.

В то время, говорит Руслан Орлов, условия по ставкам диктовали собственники. Даже во времена пандемии, когда большинство крупных арендаторов уходили на «удаленку», компании предпочитали все же не отказываться от офисов и содержать их. Ставки аренды стали снижаться в 2021 году, когда начался довольно массовый процесс релокации, на рынок вышли новые офисы и появились вакантные площади.

— Сегодня все бизнес-центры по ставкам аренды опустились на одну позицию в классности: то есть условно квадратный метр в классе А стоит столько, сколько еще два-три года назад стоил метр в более низком классе В+. Рынок работает «от арендатора» — именно он формирует цену, а арендодатель должен подстроиться.

Ставки аренды уже почти достигли уровня 2016 года — именно тогда, по словам эксперта, на рынке было последнее ценовое дно.

Кстати, замечает Руслан Орлов, после событий конца февраля и последовавшего оттока арендаторов собственники стали более объективно устанавливать ставки предложения.

— Раньше владельцы офисных метров любили заявить в рекламе ставки повыше, а потом, если что, торговаться и сбрасывать. Но когда на рынке большой профицит предложения, механизм «реальному покупателю — скидка» перестает работать: предложения с завышенной ценой игнорируются сразу.

Так что сегодня лаг между ценой предложения и ценой сделки стал минимальным — исчезла та самая надбавка на торг.

ОСНОВНЫЕ АРЕНДАТОРЫ СЕЙЧАС НЕ IT, А СФЕРА УСЛУГ И ОБРАЗОВАНИЕ

Найти свободные площади в аренду в настоящее время можно в 116 из 140 столичных бизнес-центров. В переводе на квадратные метры это более 190 тыс. свободных офисов, что для Минска является абсолютным антирекордом. Для сравнения: в 2019 году этот показатель был на уровне 40 тыс. кв. м.

Сегодня больше всего офисов в аренду предлагается в классе В+ — 85 тыс. кв. м, или 43% их от общего количества. На первом месте по вакантным метрам окажется класс А — около 45%. Этот сегмент сегодня в самом сложном положении. Напротив, в самой сильной позиции сейчас владельцы офисов в бизнес-центрах классов В и С.

— Этому способствуют как демократичные ставки аренды, так и другие факторы. Например, в свое время большинство из них строились по схеме долевого строительства по бюджетным ценам. Во многих случаях эти вложения уже окупились — и сегодня собственники таких офисов могут себе позволить определенный демпинг по цене. К тому же основная доля спроса приходится на площади с арендными ставками до 10–15 евро за квадратный метр — и эти офисы попадают в данный сегмент.

Сегодня, говорит эксперт, в ситуации профицита предложения рынок в первую очередь смотрит на цену, а потом уже на комфорт, именно поэтому в бизнес-центрах класса В+ и А офисы вынуждены очень сильно терять в изначально заложенных нормах доходности. Еще в I квартале 2022-го минимум шесть бизнес-центров класса А в Минске находили новых арендаторов в офисы со ставкой более 20 евро за квадрат. Сегодня таких цен нет даже в предложениях — не то что в реальных сделках.

Изменилась и структура предлагаемых в столице офисных площадей. Если еще несколько лет назад в Минске были наиболее популярны офисы до 100 кв. м, то в 2022-м распределение выглядит совершенно равномерным. Такого, говорит эксперт, никогда не было.

Основными арендаторами сегодня выступают компании, работающие в сфере услуг и образования, — то есть это не «чистые» офисы, а скорее субофисное использование площадей.

— Но в том числе и этим фактором — изменением структуры спроса — обусловлены и снижения ставок. У разных арендаторов разные доходы: условно никогда маникюрные салоны не смогут платить столько, сколько айтишники.

Айтишники, кстати, до сих пор входят в топ-3 арендаторов, но у них очень изменились предпочтения по площадям: если раньше IT-компаниям нужны были офисы площадью 700+ кв. м, то сейчас — 300+ кв. м.

— В 2019 году от IT приходило 40% запросов на офисы, но если бы мы перевели спросовые заявки в площади, то на долю IT пришлось бы около 70% арендуемых «квадратов». Сейчас количество заявок от айтишников упало до 20% от общего спроса.

А ЧТО С ПОКУПКОЙ/ПРОДАЖЕЙ ОФИСОВ?

— Основная доля запросов на покупку — это инвестиционные метры: офисы покупают для последующей сдачи в аренду, — говорит Руслан Орлов. — Покупка офисов для собственных нужд компанией тоже, конечно, встречается, но это единичные сделки. Компании перестали рассматривать собственные офисы как инвестиционный актив еще пять лет назад: снизилась стоимость аренды — все предпочли снимать.

Изменения в цене предложения офисов для покупки не очевидны, но в реальных сделках они падают очень серьезно — до 30%.

— Это логично: в ситуации, когда на рынке падают ставки аренды, стоимость покупки, которая напрямую зависит от арендной доходности объекта, падает вслед. Все это мы уже проходили в 2016 году. Как только начнут снова повышаться ставки аренды, через полгода-год начнут расти и цены покупки.

ЧТО ДАЛЬШЕ?

Руслан Орлов резюмирует:

- главная проблема рынка офисной недвижимости сегодня — не профицит предложения, а недостаток спроса;

- профицит предложения сохранится на ближайшие несколько лет (исходим из умеренно-пессимистичного прогноза);

- стоит ожидать дальнейшего уменьшения спроса (не только со стороны IT);

- главный враг арендодателя — не скидка на стоимость метра, а простой офиса;

- новых арендаторов не будет — будет ротация арендаторов за счет переездов, уменьшения площадей, сокращения расходов на аренду;

- основной спрос будет на площади до 200 кв. м по стоимости до 10 евро или же на объекты в хорошей локации;

- покупать будут в первую очередь офисы, которые продаются по ценам ниже среднерыночных;

- сегодня арендодателю уже недостаточно просто дать объявление и ждать звонков — нужно активно самому выходить на спрос и рассматривать различные категории арендаторов.

Источник: officelife.media